Niedrige Kosten, Markteintrittsbarrieren oder immaterielle Assets wie Managementkultur und Netzwerkeffekte tragen zur Wettbewerbsstärke bei. Diese wirkt wie ein ökonomischer Burggraben, der vor Angreifern schützt. Unternehmen erzielen mit diesen gegenüber Mitbewerbern bessere Margen und werden an der Börse bevorzugt. Das gilt umso mehr, wenn der Vorteil bei Gewinnen und Margen von Dauer ist.

Profitabilität und Effizienz

Es stellt sich für Investoren die Frage, aus welchen Zahlen sich dieser Zusammenhang ableiten lässt. Einfache, direkt aus der Bilanz abgeleitete Größen wie Gewinnrendite oder Cashflow-Rendite sind zu ungenau. Sie sind für sich genommen nicht ausreichend und beruhen auf allgemeinen Rechnungslegungsvorschriften. Besser eignet sich die Rendite des freien Cashflows, wenn man ihn ins Verhältnis zu dem für das Geschäftsmodell notwendige Betriebsvermögen setzt: das ist die Ökonomische Rendite.

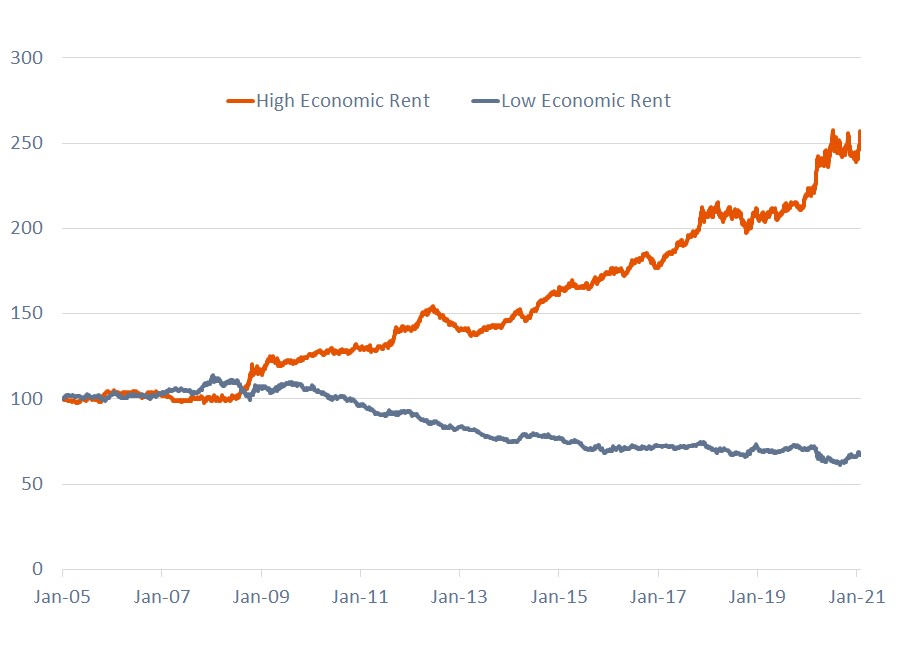

Dass sich die Mühe lohnt, zeigt die folgende Grafik. Sie veranschaulicht den historischen Renditevorteil von Unternehmen, die eine hohe Ökonomische Rendite aufweisen. Das obere Quartil von Unternehmen, hier bezeichnet als ‚High Economic Rent‘, ist dem unteren Quartil, bezeichnet als ‚Low Economic Rent‘, weit überlegen.

Kapitalkosten und Kapitalallokation

Wie hoch die Ökonomische Rendite ist, liefert noch keine verwertbare Aussage. Aber im Vergleich zu den Kapitalkosten macht sie die jeweilige Managementleistung einzelner Unternehmen sichtbar. Bei börsennotierten Gesellschaften beträgt der langfristige, historische Durchschnitt der Kapitalkosten 5-6%. Die Ökonomische Rendite muss diese Kapitalkosten übersteigen, damit das Unternehmen Mehrwert für seine Aktionäre schafft.

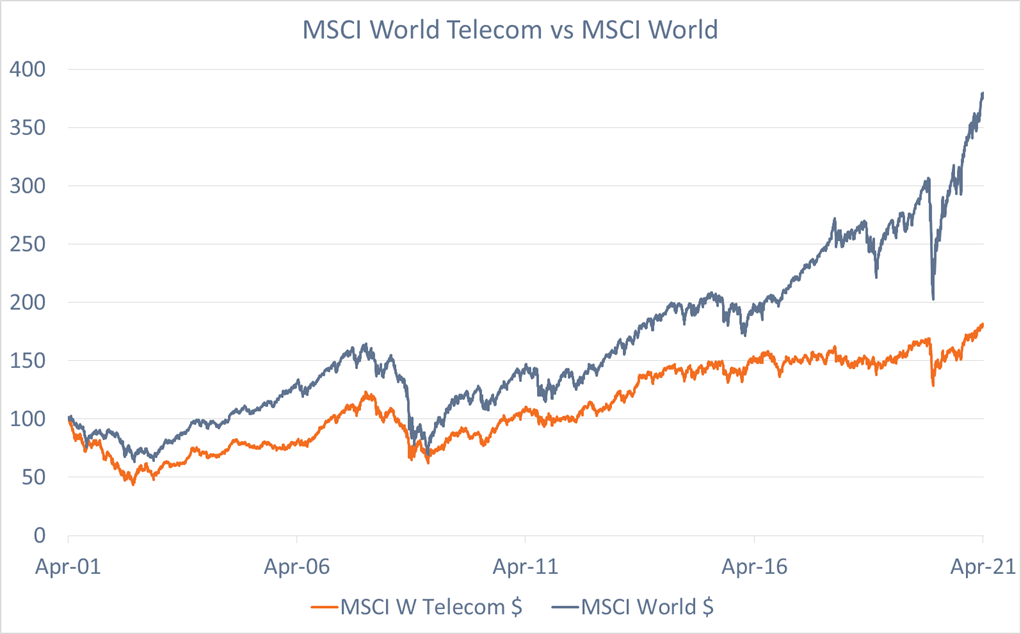

Umgekehrt gilt: Ein Unternehmen, das nicht wenigstens diese Kosten deckt, vernichtet Wert. Ein Beispiel dafür liefert der Telekom-Sektor, wo Margendruck, Stagnation und hohe Kapitalintensität die Ökonomische Rendite unter die Kapitalkosten drücken. Dieser Zusammenhang ist für die Aktienselektion enorm wichtig, wie die relative Kursentwicklung des Sektors seit 20 Jahren zeigt.

Genau wie viele Telekom-Unternehmen ist Microsoft ein großer Konzern mit wechselvoller Historie. Dennoch liefert der Software-Riese ein völlig anderes Bild. Mit 23% erzielt er eine Ökonomische Rendite, die die Kapitalkosten weit übertrifft. Wie kann es sein, dass ein so riesiger Konzern derart profitabel ist und die Ökonomische Rendite überdurchschnittlich hoch bleibt? Die Antwort liegt in strukturellen Wettbewerbsvorteilen begründet.

Daraus gewinnt der Konzern überdurchschnittlich hohe Margen. Indem das Management Wachstumspotentiale richtig einschätzt und Kapital an der richtigen Stelle allokiert, setzt ein reflexiver Prozess ein: der freie Cashflow wird in Projekte reinvestiert, der die Gesamtrendite des Konzerns verbessert. So hält bzw. verstärkt Microsoft seine gute Marktposition gegenüber Wettbewerbern.

Berechnung der Ökonomischen Rendite

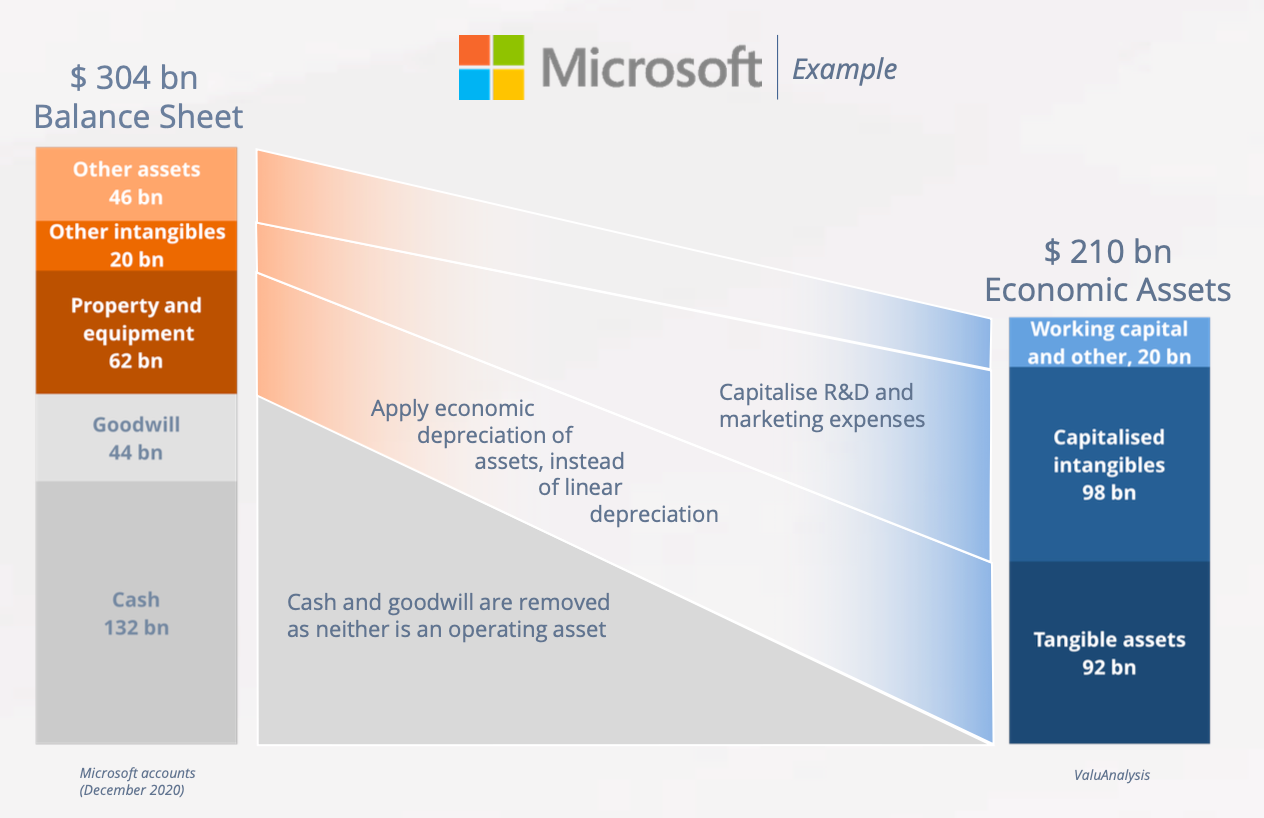

Um den freien Cashflow des Geschäftsmodells auf das notwendige Betriebsvermögen zu beziehen, muss die Bilanz etwas angepasst werden. Die folgende Abbildung gibt einen Überblick über eine proprietäre Methode für die korrekte Berechnung der Kapitalbasis.

Vor allem geht es um Anpassungen des Barvermögens, der Abschreibungsmethode und des Umlaufvermögens. Die wichtigsten Schritte betreffen Cash und Goodwill. Sie sind keine produktiven Vermögensgegenstände. Darum werden sie bei der Ermittlung des eingesetzten Betriebsvermögens nicht mitgezählt. Die andere entscheidende Komponente betrifft FuE- und Marketingaufwendungen. Zwar sind sie notwendige Vermögenswerte für das Geschäftsmodell, aber aufgrund von Rechnungslegungsvorschriften nicht in der Bilanz enthalten, müssen also zurückaddiert werden.

Das Ergebnis ist für Microsoft verblüffend. Der Konzern benötigt für sein Geschäft nur zwei Drittel des Kapitals, das er in der Bilanz ausweist. In Wahrheit arbeitet das Unternehmen also viel profitabler als es die Zahlen aus der GuV vermuten lassen. Unterstellt man einen konstanten freien Cashflow, fällt die Ökonomische Rendite entsprechend höher aus.

Der als nicht unmittelbar notwendig eingestufte Cash-Bestand verursacht keine zusätzlichen Kosten. Im Gegenteil, er wird jährlich durch die hohen freien Cashflows gestärkt und steht für Investitionen in wettbewerbsstärkende Projekte zur Verfügung. Das macht Microsoft zu einem langfristigen Gewinner.

Breite und Tiefe des Burggrabens

Firmen mit einer hohen Ökonomischen Rendite zu identifizieren, zahlt sich wie eingangs gezeigt für Anleger aus. Überdurchschnittliche Zahlen garantieren jedoch nicht automatisch überdurchschnittliche Renditen. Erst die Entwicklung im Zeitablauf und das Zusammenspiel der treibenden Komponenten machen den Burggraben sichtbar. Man muss dazu die Wirkung von Kapitalallokation, operativem Hebel und den vom Markt eingepreisten Wachstumsperspektiven verstehen. Steigende Kapitalintensität oder Margendruck liefern Hinweise auf eine Verschärfung des Wettbewerbs und umgekehrt.

Wenn aber klar ist, dass jeder zusätzliche Dollar Umsatz einen positiven Beitrag zum Unternehmenswert leistet, dann wird es für fundamentale Investoren interessant. Unternehmen, denen es gelingt, eine hohe Ökonomische Rendite zu halten, verfügen offenbar über einen breiten ‚Moat‘ für ihr Geschäftsmodell. Ausnahmeerscheinungen sind Firmen, deren Ökonomische Rendite sogar noch steigt. Ihr Burggraben ist so tief und so breit, dass ihnen kaum jemand ihre Marktposition streitig machen wird.

---

*) Christophe Bernard, Co- Advisor des UI ValuFocus Fonds.

Kommentar: Mit der Ökonomischen Rendite zuverlässig Wettbewerbsvorteile erfassen

Christophe Bernard