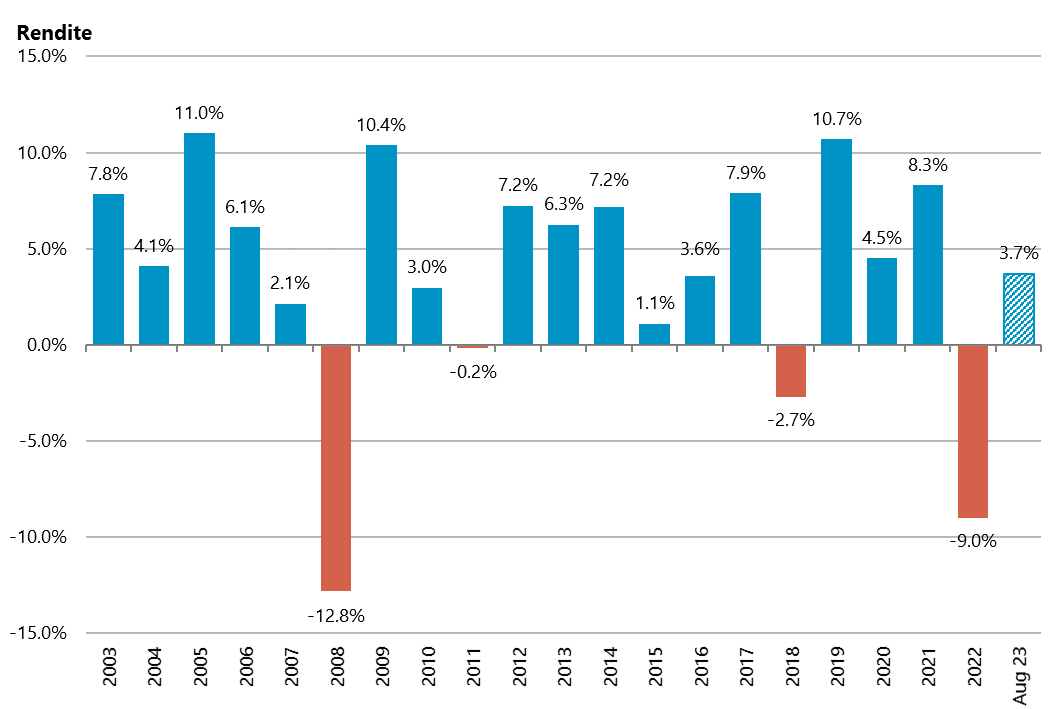

Das Anlagejahr 2022 war geprägt vom Krieg in der Ukraine und einem deutlichen Inflations- und Zinsanstieg. Die Pensionskassen haben gleichzeitig Verluste in den beiden wichtigsten Anlageklassen, Aktien und Obligationen, erlitten. Es war mit einer durchschnittlichen Rendite von -9,0% das schwächste Anlagejahr seit der Finanzkrise. Dies steht mit der positiven Rendite des aktuellen Jahres im Kontrast, welche per Ende August 2023 bei +3,7% liegt. Dieser erfreulichen Entwicklung stehen Herausforderungen wie rückläufige Wachstumsaussichten, die Folgen der Straffung der Geldpolitik und nach wie vor erhöhte Inflationsraten gegenüber.

Abb. 1: Renditen 2003 – August 2023

Verzinsung über dem BVG-Minimum

Trotz der Anlageverluste wurde das Vorsorgekapital der Arbeitnehmenden im Jahr 2022 mit durchschnittlich 2,0% verzinst, so Complementa. Dies ist doppelt so hoch wie die vom Bundesrat festgelegten BVG-Mindestverzinsung von 1,0%, welche von rund jeder dritten Kasse angewendet wurde.

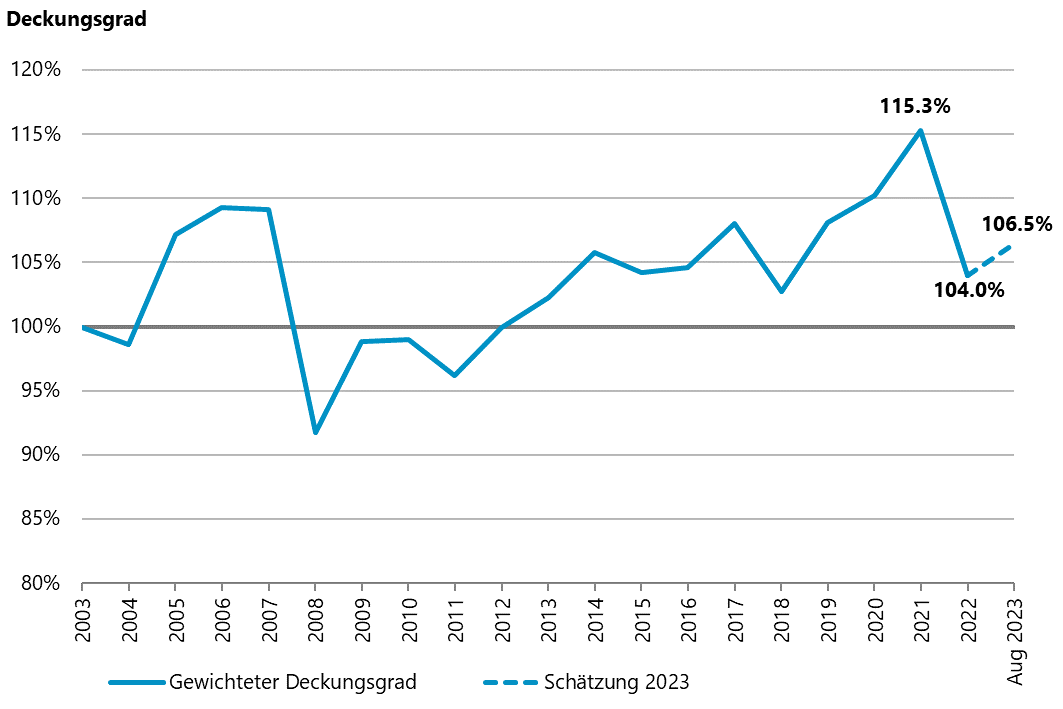

Abb. 2: Deckungsgrad 2003 – August 2023

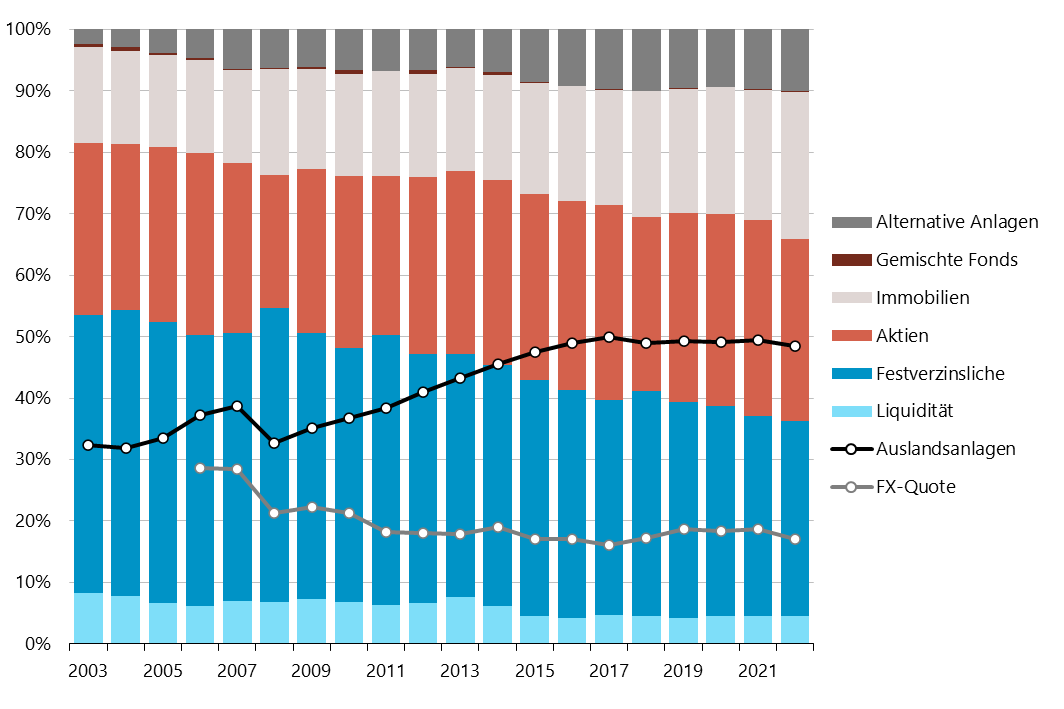

Veränderungen im Immobilien-Portfolio

Ende 2022 waren 24% des Pensionskassen-Vermögens in „Betongold“ angelegt. Immobilien konnten 2022 im Vergleich zu Aktien und Obligationen teils noch Wertsteigerungen verzeichnen, was zur höheren Quote beigetragen hat. Trotz des starken Zinsanstiegs wollen Pensionskassen auch künftig an Immobilien festhalten und heimische Direktimmobilien gar vermehrt ausbauen. Ändern könnte sich auch die Situation bei den gehandelten Immobilienfonds: Jede Dritte Kasse plant, ihr Engagement in börsennotierten Schweizer Immobilien zu reduzieren. Dies lässt sich u.a. darauf zurückführen, dass notierte Fonds im vergangenen Jahr aufgrund des Agio-Zerfalls im stark negativen Bereich schlossen. Anlagestiftungen erzielten weiterhin positive Renditen. Infolgedessen könnten kotierte Immobilienfonds in naher Zukunft weiter an Bedeutung verlieren. Speziell für Risiken bei Anlagekategorien mit hohen Quoten braucht es ein Bewusstsein. Die Verantwortlichen erachten zurzeit das Zinsniveau als das größte Risiko im Schweizer Immobilienmarkt, gefolgt von der Furcht vor regulatorischen Eingriffen und Konjunktursorgen.

Obligationenanteil auf Tiefststand, Veränderung zeichnet sich aber ab

Die Pensionskassen setzen auf einen diversifizierten Anlagemix. Die Aktienquote lag per Ende 2022 mit 29,5% leicht über dem historischen Mittel der letzten 20 Jahre. Der Obligationenanteil im Portfolio nahm in den letzten Jahren aufgrund des tiefen Zinsniveaus stetig ab. Über die Zeit wurde der relative Anteil der Obligationen zu Gunsten von Immobilien und Alternativen Anlagen deutlich reduziert. Nach den Rückschlägen 2022 beträgt der Anteil an festverzinslichen Werten (inkl. Liquidität) 36,3%. Zum Vergleich: 2013 war es noch knapp die Hälfte des Vermögens. Alternative Anlagen notieren mit einem Höchstwert von leicht über 10%.

Abb. 3: Asset Allocation 2003 – 2022

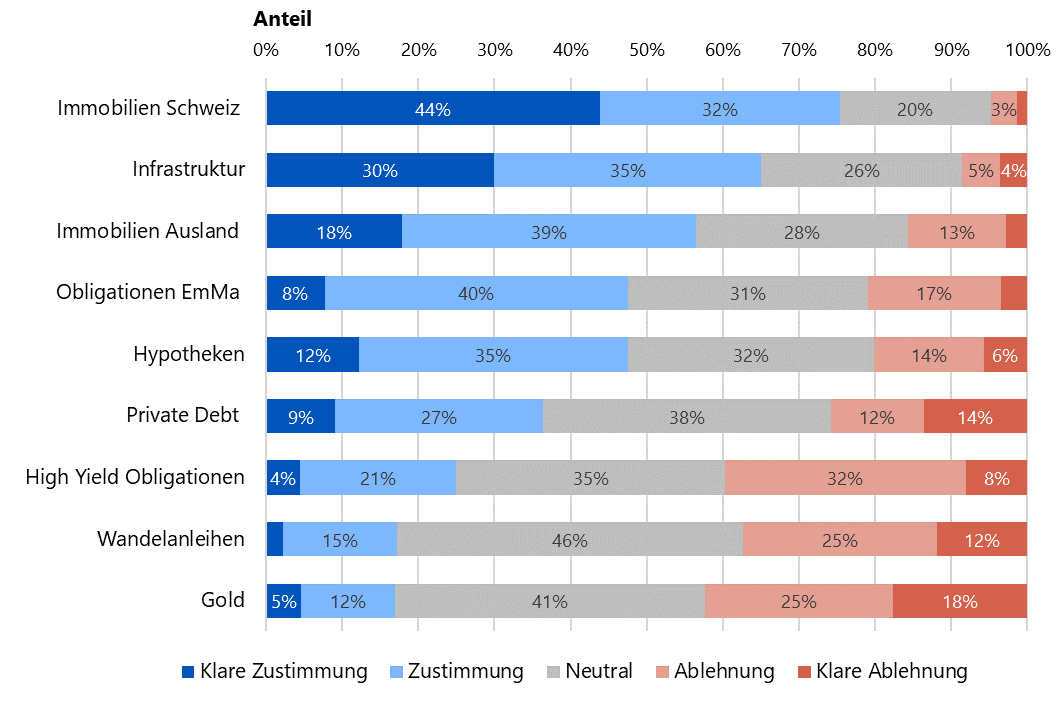

Mit dem deutlichen Anstieg des Zinsniveaus seit Ende 2021 wurde die Diskussion zur strategischen Vermögensallokation neu entfacht. Aufgrund des neuen Zinsumfelds beabsichtigt nun jede fünfte Pensionskasse, die Obligationenquote für Staats- und/oder Unternehmensanleihen wieder zu erhöhen, ein weiteres Fünftel führt hierzu noch Diskussionen. Die Mehrheit der Befragten hat aber aktuell keine Erhöhung der Obligationen-Quote vorgesehen. Hierbei ist auch darauf hinzuweisen, dass die Pensionskassenverantwortlichen nach wie vor sehr positiv gegenüber Infrastrukturanlagen und Immobilienanlagen eingestellt sind. Des Weiteren bieten gerade diese Anlagen in Zeiten von höheren Inflationsraten einen gewissen Inflationsschutz.

Abb. 4: Welche Anlageklassen haben bei einem höheren Zinsniveau noch eine Berechtigung in der strategischen Allocation?

Technischer Zinssatz: Zinsversprechen für Rentner steigt

Aufgrund der gestiegenen Zinsen haben Pensionskassen wieder mehr Spielraum für die Auslegung des technischen Zinssatzes. So geben rund 30% der Teilnehmer an, dass eine Erhöhung des technischen Zinssatzes geplant ist oder zumindest diskutiert wird. Eine mögliche Trendwende hat bereits im vergangenen Jahr stattgefunden. Nach Jahren stetiger Reduktionen wurde der technische Zinssatz um 0,1 Prozentpunkte auf 1,7% erhöht. Dadurch sinkt die Bewertung der Vorsorgekapitalien, was zu einem positiven Effekt auf den Deckungsgrad führt.

Umwandlungssatz sinkt

Mit knapp 5,3% liegt der Umwandlungssatz 2023 erneut 0,1 Prozentpunkte tiefer als im Vorjahr. Die Pensionskassen entfernen sich dadurch weiter vom BVG-Mindestumwandlungssatz von 6,8%, der insbesondere der gestiegenen Lebenserwartung nicht ausreichend Rechnung trägt. Der versicherungstechnisch korrekte Umwandlungssatz liegt zurzeit bei 4,8% (bei technischem Zins von 1,75% und BVG 2020 Generationentafeln). Ein zum technischen Zinssatz zu hoher Umwandlungssatz führt zu Pensionierungsverlusten, die jüngere Jahrgänge indirekt durch tiefere Verzinsungen bezahlen müssen. Um der Umverteilung entgegenzuwirken, haben Pensionskassen teilweise weitere Reduktionen beschlossen, wodurch der durchschnittliche Umwandlungssatz in den nächsten fünf Jahren voraussichtlich auf 5,10% sinkt.

Um den Deckungsgrad konstant zu halten, muss aktuell eine Rendite von mindestens 1,9% erwirtschaftet werden. Mit dem aktuellen Anlagemix dürfen Pensionskassen langfristig mit einer Rendite über diesem Zielwert rechnen.

Anpassung der Leistungen an die Preisentwicklung für laufende Renten

Pensionskassen befassen sich aktuell auch mit dem Thema Inflation und Teuerungsausgleich. Verschiedene Maßnahmen wie Einmalzahlungen und Rentenerhöhungen in Abhängigkeit vom individuellen Umwandlungssatz der Versicherten sind in Diskussion. Zu den meist diskutierten oder umgesetzten Optionen, gehören Einmalzahlungen abhängig von der Höhe der Jahresrente, z.B. sogenannte 13. Monatsrenten. Umgesetzt wurde dies bisher aber nur bei einer Minderheit der Kassen. Dies hängt mit den weiterhin negativen Realzinsen, aber auch mit der Struktur einer Vorsorgeeinrichtung und den an den Finanzmärkten erzielten Anlageergebnissen zusammen.

Schweizer Pensionskassen: Zusatzverzinsungen trotz Verlusten in 2022