2022 war ein herausforderndes Jahr für Pensionskassen. Neben geopolitischen Spannungen wie dem Ukraine-Krieg, war ein deutlicher Anstieg der Inflationsraten (teilweise sogar im zweitstelligen Bereich) zu beobachten. In diesem Zusammenhang kam es weltweit (mit wenigen Ausnahmen wie beispielsweise Japan) zu einer deutlichen und teilweise sehr raschen Straffung der Geldpolitik durch die Zentralbanken.

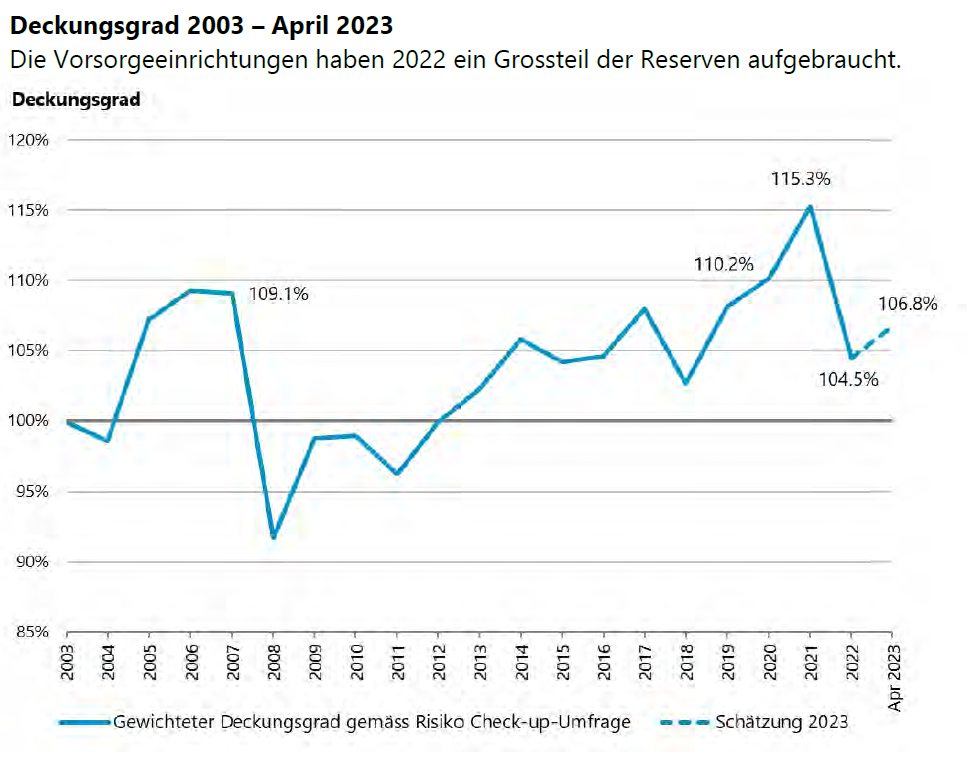

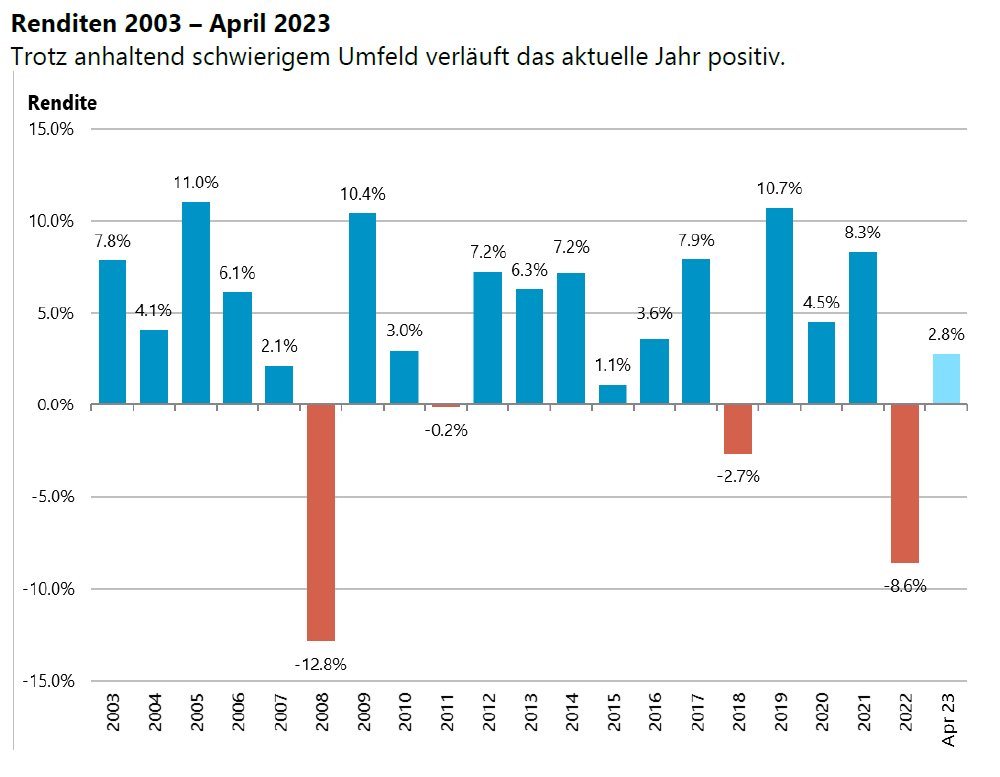

Im Anlagejahr 2022 rentierten sowohl Bonds als auch Aktien gleichzeitig deutlich negativ. Die ersten Ergebnisse der von Complementa jährlich durchgeführten Pensionskassen-Studie zeigen, dass die Pensionskassen 2022 im Durchschnitt eine negative Rendite von -8,6% erzielten. Das neue Jahr 2023 hingegen sei dagegen gut, aber volatil angelaufen. Die Kapitalanlagen der Pensionskassen verbuchten in den ersten vier Monaten eine Rendite von +2,8%. Dadurch stieg der durchschnittliche Deckungsgrad von 104,5% per Ende 2022 auf 106,8% per Ende April 2023. Das Vorsorgekapital der Arbeitnehmenden wurde 2022 mit überdurchschnittlichen 2,0% verzinst. Ein Tiefstwert wird beim Umwandlungssatz gemessen, welcher in den kommenden Jahren weiter absinken wird.

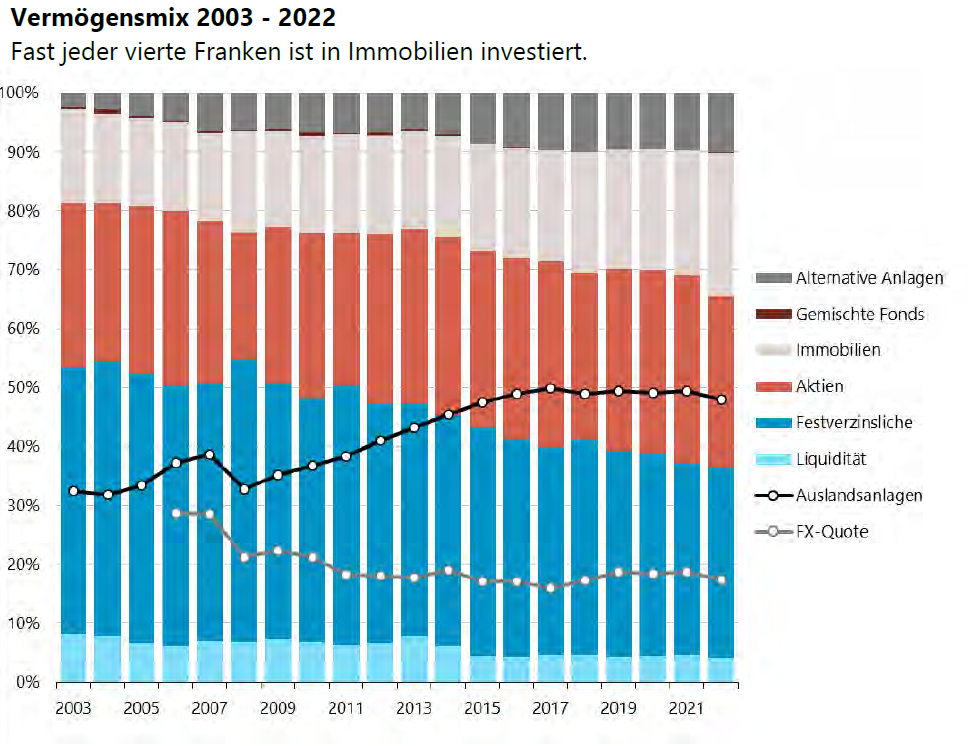

Da im vergangenen Anlagejahr gleichzeitig Verluste auf den Aktien- und Bondbeständen aufgetreten sind, sehen sich verschiedene Pensionskassen mit dem sogenannten „Basiseffekt“ konfrontiert. Hierbei verursachen die Kursverluste auf den Aktien und Bonds einen Anstieg der relativen Quote von anderen Anlagen wie Immobilien oder Infrastrukturanlagen, welche weniger starken Verwerfungen unterworfen waren oder sich teilweise sogar positiv entwickelten. Der Effekt wird durch verzögerte Bewertungen bei verschiedenen illiquiden Anlageklassen noch verstärkt.

Verzinsung über dem BVG-Minimum

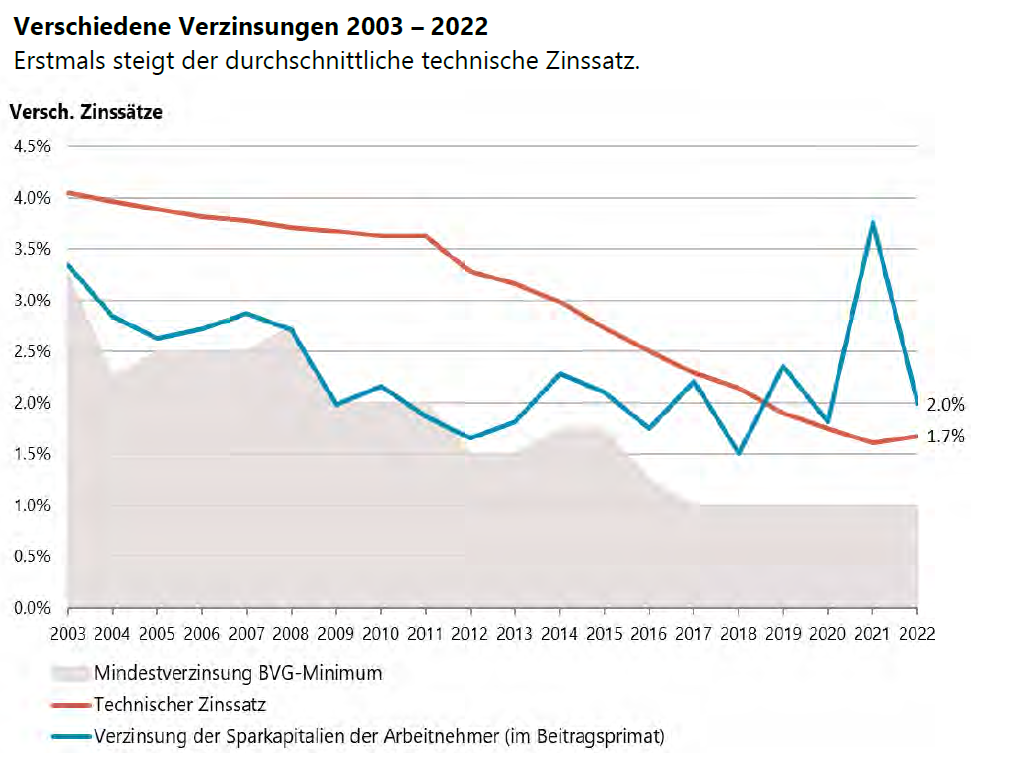

Pensionskassen haben das Vorsorgekapital der Arbeitnehmenden im Jahr 2022 mit durchschnittlich 2,0% verzinst, was über der vom Bundesrat festgelegten BVG-Mindestverzinsung von 1.0% liegt.

Pensionskassen setzen auf globalen und breit diversifizierten Anlagemix

Die Aktienquote lag per Ende 2022 mit 29,3% leicht über dem historischen Mittel der letzten 20 Jahre. Bedingt durch das tiefe Zinsniveau wurden in den letzten zehn Jahren Obligationenbestände stark abgebaut. Während 2013 noch knapp die Hälfte des Vermögens als festverzinsliche Anlagen oder als Liquidität gehalten wurde, waren es Ende 2022 mit 36,3% (2021 mit 37,1%) deutlich weniger. Die freiwerdenden Anteile verteilten sich seither auf Aktien, ausländische Immobilien und alternative Anlagen wie Private Equity, Infrastrukturanlagen und Private Debt. Die Immobilienquote liegt bereits das fünfte Jahr in Folge über 20% (aktuell 24,3%) und auch alternative Anlagen haben sich in den letzten Jahren nahe bei 10% festgesetzt (aktuell 10,1%).

Außerdem, so Complementa, müsse für das Anlagejahr 2022 auf den „Basiseffekt“ hingewiesen werden, welcher zum Anstieg von illiquiden Anlagen beigetragen hat. Jeden zweiten Franken investiert die 2. Säule im Ausland, was dem Niveau der letzten Jahre entspricht, wobei sie die Währungsrisiken zu einem großen Teil absichert. Das verbleibende Fremdwährungsrisiko beträgt aktuell 17,5%.

Volatiles, aber positives erstes Quartal

Für das vergangene Jahr verzeichneten Pensionskassen eine deutlich negative durchschnittliche Rendite von -8,6%. Die jährliche Rendite für die vergangene Dekade lag bei rund 3,7%. Im aktuellen Jahr konnten die Pensionskassen trotz den Verwerfungen im Bankensektor und die damit einhergehende Volatilität an den Aktienmärkten im Durchschnitt wieder klar positive Renditen von 2,8% verbuchen. Der positiven Entwicklung seit Anfang Jahr stehen weitere Herausforderungen gegenüber, darunter fallen die nach wie vor erhöhten Kerninflationsraten vieler Länder und die gesunkenen Wachstumsaussichten.

Zinsen steigen und Umwandlungssätze sinken

In den letzten Jahren wurde jeweils von technischen Zinssätzen (implizite Zinsversprechen für Rentner), die deutlich über dem effektiven Zinsniveau lagen, berichtet. Durch den jüngsten Zinsanstieg hat sich die Kluft verkleinert. Im Gegensatz zu den vergangenen Jahren haben die Pensionskassen die technischen Zinssätze teilweise erhöht. So liegen diese derzeit durchschnittlich bei 1,7%, wohingegen im letzten Jahr noch mit 1,6% kalkuliert wurde.

Neben dem Zinsniveau sind Pensionskassen mit dem Anstieg der Lebenserwartung der Bevölkerung konfrontiert. Der langjährige Trend setzt sich fort: Mit durchschnittlich 5,3% liegt der Umwandlungssatz 2023 nochmals fast 0,1 Prozentpunkte tiefer als im Vorjahr. Die Pensionskassen entfernen sich damit weiter vom BVG-Mindestumwandlungssatz von 6,8%, der insbesondere der gestiegenen Lebenserwartung nicht ausreichend Rechnung trägt. Der versicherungstechnisch korrekte Umwandlungssatz liegt bei einem technischen Zins von 1,75% bei 4,8%. Ein zu hoch angesetzter Umwandlungssatz führt zu Pensionierungsverlusten, die jüngere Jahrgänge indirekt durch tiefere Verzinsungen bezahlen müssen. Pensionskassen haben für die nächsten fünf Jahre bereits Reduktionen beschlossen, um dieser Umverteilung entgegenzuwirken. Dadurch dürfte der durchschnittliche Umwandlungssatz bis 2028 auf 5,0% sinken.

Complementa schätzt, dass Pensionskassen aktuell eine Rendite von mindestens 1,9% erwirtschaften müssen, um den Deckungsgrad konstant zu halten. Complementa erwartet zudem, dass Pensionskassen mit dem aktuellen Anlagemix langfristig mit einer Rendite über diesem Zielwert rechnen können, kurzfristige Schwankungen sind nie ausgeschlossen. Zusätzlich müssen die höheren Renditeperspektiven im Kontext der gesunkenen Deckungsgrade gesehen werden, womit bei vielen Pensionskassen prospektiv auch eine weitere Äufnung von Reserven notwendig wird.

Nebst der Zinswende hat Pensionskassen jüngst das Ereignis vom 19. März 2023 beschäftigt. Da die Credit Suisse nach gegenwärtigem Kenntnisstand voraussichtlich als sehr bedeutender Player für Schweizer Pensionskassen (z.B. Vermögensverwaltung, Verwahrung & Kontoführung) verschwinden wird, stellen wir fest, dass dieses Themenfeld die Pensionskassen nach wie vor beschäftigt. Ein generelles Bedenken ist auch die Entwicklung der Wettbewerbssituation (möglicherweise eine Angebotsreduktion). Verschiedene Pensionskassen sind dem bisher durch die Auffächerung der bezogenen Bankdienstleistungen auf verschiedene Anbieter begegnet (Multi Custody-Ansatz). Dies ist unseres Erachtens ein zielführender Ansatz: Die Diversifikation sollte nicht nur in Bezug auf die Asset Allocation, sondern auch in Bezug auf die Bankbeziehungen geprüft werden.

Pensionskassen in der Schweiz halten trotz Verlusten in 2022 den Deckungsgrad über 100%