2025 ist das Anlagevolumen gestiegen, einerseits wegen der guten Performance, andererseits wegen zusätzlicher Einzahlungen. Es liegt aber noch immer unter dem Höchststand von 2021. Der Langfristtrend des Wechsels von Defined Benefit (DB) zu Defined Contribution (DC) hält an.

Der Aktien- und Anleihenanteil von Pensionsfonds ist seit 2003 kontinuierlich gefallen, während der Anteil von Private Capital, Real Assets und alternativen Anlagen auf etwa 20% gestiegen ist. Ende 2024 bestanden die Pensionsfondsportfolios im Schnitt zu 45% aus Aktien, zu 33% aus Anleihen, zu 20% aus sonstigen Anlagen und zu 2% aus Kasse. ESG-Integration wird zur Selbstverständlichkeit, weil Vorschriften wie die Corporate Sustainability Reporting Directive (CSRD) und das Regelwerk der amerikanischen Börsenaufsicht (SEC) die Prüfung von Nachhaltigkeitsrisiken verpflichtend einführen.

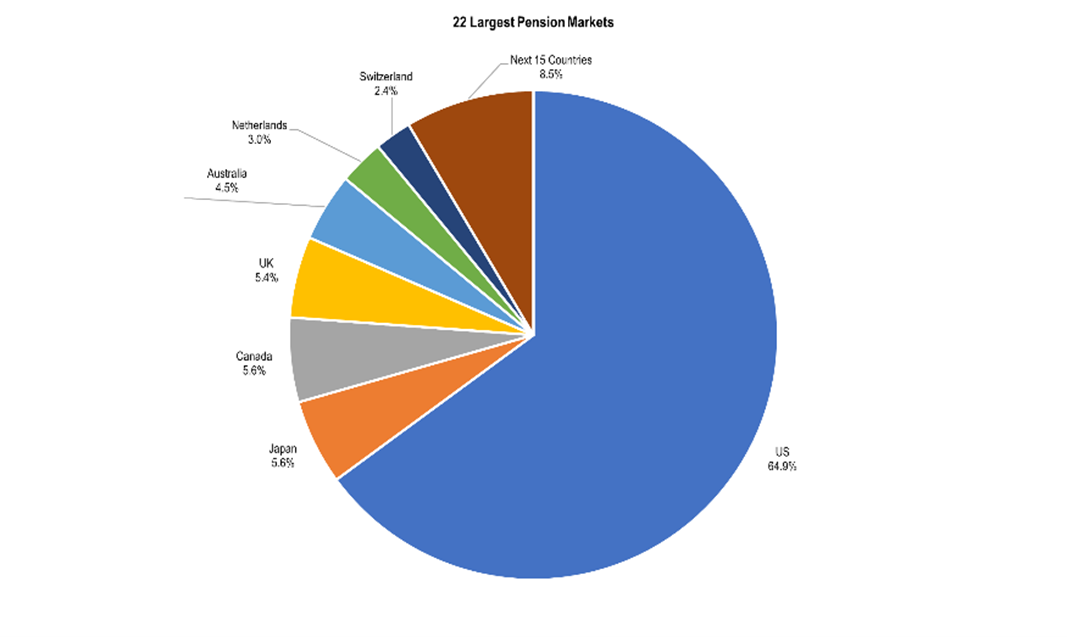

Quelle: Thinking Ahead Institute, Global Pension Asset Survey, 2025

Länderentwicklungen

In Großbritannien ist der durchschnittliche Deckungsgrad von DB-Fonds 2024 auf etwa 125% gestiegen. DB-Portfolios sind noch immer stark in Anleihen investiert (etwa 70%), wobei der Anteil von Private Capital wächst. Noch immer werden durch Umschichtungen Risiken abgebaut, wobei CDI-Strategien (Cashflow Driven Investment) ebenfalls wichtiger werden. Die Anlagen von CD-Fonds (1,9 Billionen GBP) dürften die von DB-Fonds in den späten 2020ern überschreiten. Die noch neuen Superfonds dürften zur Konsolidierung des Sektors beitragen, da sie versicherungsähnliche Garantien zu niedrigeren Kosten anbieten.

In den USA dominiert bei der privaten Altersversorgung das DC-Modell, während Pensionsfonds des Bundes, der Einzelstaaten sowie anderer öffentlicher Einrichtungen meist weiter auf das DB-Modell setzen. Die Anlagen in Private Credit und Infrastruktur steigen weiter, weil Lebenszyklusfonds weiter in Eigenkapital investieren. Daran dürfte sich 2026 nichts ändern.

Auch die sehr konservativen deutschen Versicherungen investieren ebenfalls allmählich mehr am Kapitalmarkt und in illiquide Anlagen. Größere Versicherungen setzen verstärkt auf Liability-Driven Investment (LDI), während kleinere und mittlere auf der Suche nach neuen Finanzierungsquellen und höher verzinslichen Strategien sind. Vermutlich wird etwas mehr in Private Credit und Infrastructure Debt investiert.

Im übrigen Kontinentaleuropa wächst das Anlagevermögen weiter, wenn auch unterschiedlich schnell. Die Aufsichtsbehörden drängen auf mehr Diversifikation und grenzüberschreitende Integration. Es wird verstärkt in Private Capital investiert (vor allem in Infrastruktur und Private Credit im Rahmen von ELTIFs, die den britischen Long-Term Asset Funds vergleichbar sind). Hinzu kommen zusätzliche Anlagen in Qualitätsanleihen und diversifizierte Aktien.

Die Assetklassen im Einzelnen

Börsennotierte Anlagen

DC-Fonds erzielen in der Regel höhere Erträge, wenn sie mehr in Aktien investieren. Wir glauben, dass internationale Aktien, Factor Investing und niedrig volatile Anlagen hier wichtiger werden. Dabei wird immer weniger am Heimatmarkt investiert; man legt zunehmend Wert auf internationale Diversifikation. Allerdings verlangt das höhere Risiko von Aktien, die zurzeit auf Allzeithochs notieren, ein sorgfältiges Risikomanagement.

Anleihen bleiben bei DB-Pensionsfonds das wichtigste Instrument zur Risikoverringerung (vor allem in Großbritannien und den Niederlanden). Bei DC-Fonds rechnen wir mit mehr Investitionen in Investmentgrade-Credits, inflationsindexierte Anleihen sowie Kurzläufer für Anpassungsphasen in Lebenszyklusmodellen. Außerdem dürfte der Anteil strukturierter Finanzierungen zunehmen, wobei wohl mehr auf Instrumente mit einem hohen Rating wie Collateralized Loan Obligations (CLOs) und Asset-Backed Securities (ABS), aber auch auf von Versicherungen angebotene Anleihenlösungen gesetzt wird. Es ist unklar, ob die Zinsen weiter gesenkt werden; in Europa und den USA ist die Geldpolitik schwer einzuschätzen, zumal die Inflation schwankt. Bei Anleihen halten wir 2026 daher nur begrenzte Kursgewinne für möglich. Wenn die Aktienkurse nach ihrem jüngsten Anstieg wieder fallen, dürften Anleihen hier nur wenig kompensieren.

Im derzeitigen Marktumfeld scheint es daher sinnvoll, Aktienanlagen abzusichern. Wegen der niedrigen impliziten Volatilität lässt sich das kostengünstig mit Indexoptionen und Indexfutures erreichen.

Private Capital

Die Richtung ist klar: Es wird mehr in Private Capital investiert, oft über externe Experten und begleitet von einem Ausbau der Risiko-, Kontroll- und Datensysteme sowie KI-gestützter Anlagemodelle – auch über 2026 hinaus. Es mangelt weiterhin wohl vor allem an Experten für Private-Capital- und Co-Investments, insbesondere bei Pensionsfonds mit nur wenigen Mitarbeitern. Die Lösung scheinen Partnerschaften zwischen institutionellen Investoren und Altersversorgern zu sein. Sie werden immer häufiger.

Wir rechnen mit einem großen Anlegerinteresse an stabilen Anlagen, Inflationsschutz und Investitionen in die Energiewende mittels Infrastrukturanlagen (Fremd- und Eigenkapital). Die Nachfrage nach Infrastructure Debt als defensive Quelle laufender Erträge dürfte zunehmen. Bei nachhaltigen Anlagen dürften die Themen Energieeffizienz, CO2, Schutz vor Klimafolgen und Community Relations eine wesentliche Rolle spielen. Große Anbieter rechnen vor allem mit Zuflüssen in Private Credit. Es eignet sich, um Rendite zu erzielen, vor Verlusten zu schützen und das Portfolio zu diversifizieren. Wir rechnen auch damit, dass sehr viel stärker auf externe Experten zurückgegriffen wird, mit einem hohen Anteil von Co-Investments und Sekundärmarktanlagen. Außerdem erwarten wir, dass Anlagen in Private Capital und insbesondere in Private Credit vor allem über diversifizierte Private-Market-Fonds vorgenommen werden statt über suboptimale und teure Dachfonds.

Erwartet wird ein leichter Nettoanstieg der Private-Equity-Anlagen. Dennoch sind Exits nicht einfach, da die Marktliquidität nicht immer gut ist. Wenn jetzt aber immer mehr transparent bewertete Sekundärmarkt- und Continuation-Fonds aufgelegt werden, wird sich die Marktstimmung hoffentlich wieder verbessern.

Für Immobilien bleibt die Marktstimmung kurzfristig mittelmäßig. Das Interesse an Logistik- und Wohnimmobilien könnte steigen, und auch Sanierungen und Energieeffizienz bleiben wichtige Themen. Die Märkte stabilisieren sich und man interessiert sich weiterhin für nachhaltige Investitionen.

Nachhaltigkeit und ESG

Das Thema Nachhaltigkeit und ESG bleibt nach wie vot sehr relevant. Für die nächsten Jahre erwarten wir hier neue und innovative Konzepte. Die meisten Anlagestrategien außerhalb der USA berücksichtigen mittlerweile ESG, auch wenn das in manchen Ländern nicht mehr so direkt gesagt wird. Bei Infrastruktur- und Private-Equity-Anlagen bleiben Energieeffizienz und Klimaresilienz wichtige Themen. Trotz des politischen Gegenwinds in den USA und der steigenden Lebenshaltungskosten in Europa zeigen internationale Umfragen, dass etwa 60% der Pensionsfondsinvestoren ihren ESG-Anteil anheben wollen, vor allem durch passive und indexbasierte. Der Anteil von ESG-Anlagen in Europa dürfte Prognosen zufolge daher von 6,2 Billionen Euro auf 9,4 Billionen Euro im Jahr 2027 steigen, wobei passive ESG-ETFs wichtiger werden dürften.

Neue DC-Fonds werden stärker auf Impact und Nachhaltigkeit setzen, statt einfach nur schematisch vorzugehen. Die Mitglieder der Fonds legen mehr Wert auf Strategien, die den Klimaschutz und die Energiewende fördern. Transparenz und aussagekräftige Daten bleiben aber wichtige Themen.

Von DB zu DC

In Großbritannien und den USA sind bei DB-Modellen Lebensversicherungen mittlerweile üblich. Viele britische DB-Fonds setzen auf niedrigere Risiken. Die größte Mitgliedergruppe (die Rentner) haben oft andere Interessen als die Beitragszahler. Bei DC-Fonds rechnen wir damit, dass mehr Mitglieder ihre unregelmäßigen Auszahlungen zu den Bedingungen für institutionelle Investoren absichern können, ähnlich wie in den USA. In diesem Rahmen bieten Versicherer Auszahlungsgarantien an. Bei Renteneintritt können die Teilnehmer die Garantie aktivieren.

---

*) Julien Halfon, Head of Pensions and Corporate Solutions bei BNP Paribas Asset Management

Gastbeitrag: Pensionsfonds 2026 – was bringt das neue Jahr?

Julien Halfon