Das Währungsrisiko bzw. die Wechselkursschwankungen können dabei erheblich zur Volatilität des Portfolios beitragen, d.h. dass in der Heimatwährung des Anlegers gemessene Portfoliorisiko hängt nicht nur von den Kursschwankungen ausländischer Vermögenswerte ab, sondern auch von den Schwankungen der zugehörigen Fremdwährungen. Letzteres ist oft schwieriger zu steuern, da die Bewertung des Risikos einer Währung gegenüber einer anderen sehr komplex ist.

Die Vernachlässigung des Währungsrisikos kann durch unerwünschte Währungsschwankungen zu einem suboptimalen Einsatz des Risikobudgets und letztlich zu einer negativen Beeinflussung des Risiko-Ertrags-Verhältnisses führen.

Währungsmanagement: Die Bandbreite der Möglichkeiten

Um die negativen Auswirkungen des Währungsrisikos abzumildern, können Anleger verschiedene Ansätze verfolgen, wobei der einfachste eine passive Absicherung ist, die das Fremdwährungsrisiko beinah vollständig aufhebt.

In Anbetracht der Zinsdifferenz ist die passive Absicherung jedoch oft der kostspieligste Ansatz für den Euro-basierten Anleger. Angesichts des Liquiditätsbedarfs von Futures und Forwards erhöht eine statische Absicherung das Liquiditätsrisiko des Portfolios. Daher können Anleger gezwungen sein, Vermögenswerte zu ungünstigen Bedingungen zu verkaufen (vgl. z.B. die hohen Verbindlichkeiten aus einer US-Dollar-Absicherung – ca. 16% – während des inflationsbedingten Marktrückgangs in 2022). Unter diesen Umständen hätte eine statische Absicherung die Partizipation an der US-Dollar-Aufwertung beeinträchtigt und damit alle Vorteile der weithin als sicherer Hafen in Krisenzeiten geltenden Währung eliminiert.

Angesichts der sich ständig ändernden Marktbedingungen sind die Korrelationen zwischen Anlageklassen und Währungen dynamisch, und die risikomindernden Eigenschaften einiger Währungen, wie des USD oder des JPY, variieren. Aufgrund dieser Einschränkungen greifen Anleger häufig auf einen Kompromiss zurück, der zwischen einer vollständigen statischen Absicherung und einer nicht abgesicherten Anlagestrategie liegt, die passive Teilabsicherung. Die optimale Absicherungsquote hängt in dem Fall von mehreren Faktoren ab, welche u. a. die Absicherungskosten, die Cashflows des Portfolios, die Liquidität der Vermögenswerte, die Diversifikationseffekte, die Regulatorik und die Markterwartungen beinhalten. Obwohl eine Teilabsicherung einen guten Kompromiss darstellen könnte, bleibt sie aufgrund der Variabilität der oben genannten Entscheidungsfaktoren eine suboptimale Lösung.

Auch der Einsatz von Optionen ist aufgrund der hohen Optionsprämien mit hohen Kosten verbunden. Darüber hinaus benötigen die Anleger, wie bei Forward/Future-Overlay-Strategien, das Fachwissen und die operativen Voraussetzungen für eine effiziente Umsetzung und Überwachung solcher Strategien, welche die regelmäßigen Hedge-Anpassungen an die Wertänderungen im Portfolio mit einschließt.

Der „Goldstandard“ ist somit eine systematische, dynamische Strategie, die einen wirksamen Schutz bei Währungsabwertungen und gleichzeitig Gewinnmitnahmen bei Währungsaufwertungen bietet.

Systematische, dynamische Absicherung: Die optimale Overlay-Strategie

Beziehungen zwischen ökonomischen Variablen können von Natur aus nicht-linear sein. Dies gilt insbesondere für den Devisenmarkt, der einer Vielzahl von makroökonomischen und politischen Kräften unterworfen ist. Der Rückgriff auf vereinfachte (oft lineare) Modelle kann diese Komplexität der interagierenden Variablen oft nicht erfassen. Die Herausforderung bei der Ermittlung der optimalen Absicherungsstrategie liegt daher in der Identifikation geeigneter Methoden zur Auswertung aller Inputvariablen und ihrer Wechselwirkungen.

Die von La Française Systematic Asset Management entwickelte Währungsstrategie wendet daher modernste Methoden des überwachten maschinellen Lernens (ML) an, um diese Herausforderungen zu bewältigen und eine optimale Absicherungsstrategie zu bestimmen. Der Ansatz des maschinellen Lernens wird mit einer auf Verhaltensökonomie basierenden Komponente kombiniert und verfolgt einen Modell-Pooling-Ansatz. Letzteres berücksichtigt, dass die verschiedenen Modelle in unterschiedlichen Marktszenarien differenzierte Ergebnisse liefern können. Während das System regelmäßig neu kalibriert wird, um neue Daten mit einzubeziehen, wird jedes Modell auf der Grundlage seiner Vorhersagegenauigkeit und Ergebnisstabilität ausgewählt.

Die Währungsstrategie nutzt eine große Bandbreite an Inputdaten, welche u.a. makroökonomische, fundamentale, Cross-Asset-, Momentum- und Sentiment-Daten umfasst. Die Kalibrierung stützt sich daher nicht nur auf einfache Preisdaten mit geringem Signal-to-Noise-Verhältnis. Gleichzeitig wird der Black-Box-Charakter des ML-Modells entmystifiziert, da der Quant Researcher und Portfolio Manager die Hedging-Merkmale der Strategie beeinflusst, indem er/sie die relevanten Inputdaten auswählt und die Phasen mit hohem Risiko in der Trainingsphase des Modells identifiziert. Auf Basis dieser Inputdaten extrahieren die Algorithmen die zugrundeliegenden Zusammenhänge und wählen dann die geeigneten Einstellungen und Parameterwerte aus, um solche riskanten Zeiträume in Zukunft zu erkennen.

Hedging des Greenbacks – ein Beispiel

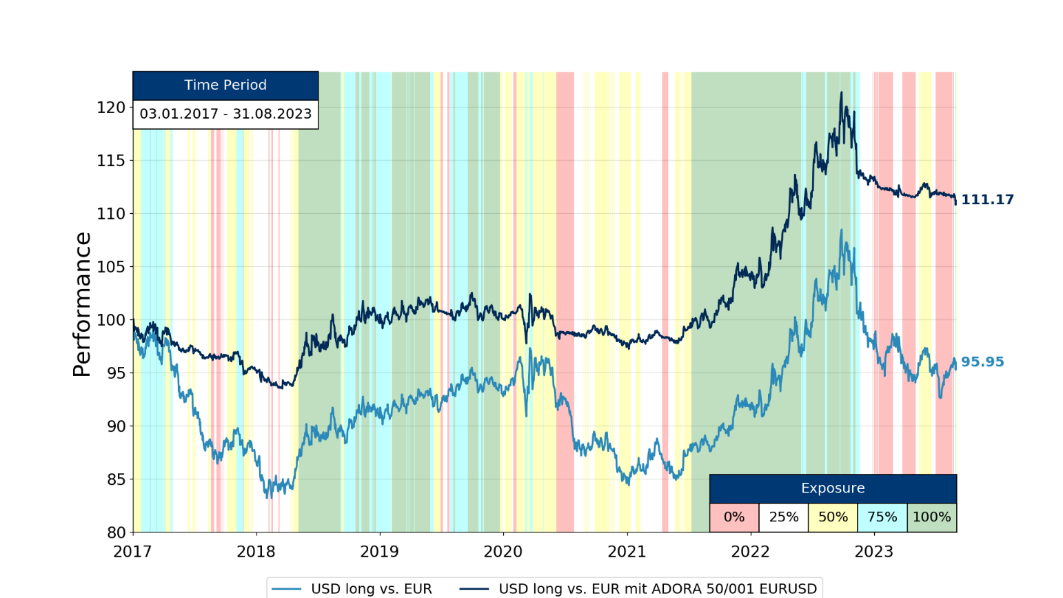

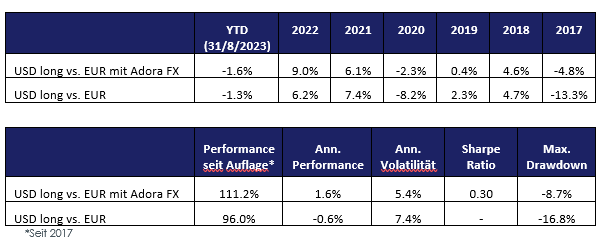

Abbildung 1 zeigt die potenzielle Performance einer dynamischen Absicherungsstrategie (für einen Euro-Investor mit einem USD-Portfolio) wie sie von La Française Systematic Asset Management entwickelt wurde. Die Strategie bietet einen teilweisen Schutz gegen das Devisenrisiko in Zeiten der USD-Abwertung und ermöglicht eine Partizipation an der USD-Aufwertungen. Die Strategie reagiert dynamisch auf sich verändernden Marktumgebungen und nutzt die Ertragschancen aus der USD-Investition bei einem kontrollierten Risiko.

Abb. 1: Simulierte Rückrechnung des dynamischen Währungsoverlays

Quelle: La Francaise Systematic Asset Management GmbH, Bloomberg, Eigene Berechnungen; Simulierte Rückrechnung: 01/2017-08/2023. Nur zu Illustrationszwecken. Die vergangene und simulierte Wertentwicklung ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung.

---

*) Dr. Denisa Čumova, FRM, Head of Portfolio Management & Quantitative Research und Dr. Philipp J. Kremer, CFA, CAIA, Senior Portfolio Manager & Quant Researcher, La Francaise Systematic AM

Whitepaper: Währungsmanagement auf Basis des maschinellen Lernens

Dr. Denisa Čumova

Dr. Philipp J. Kremer