Der Credit Suisse Institutional Non-USD Western European Leveraged Loan Index (WELLI) legte im Dezember um 0,58% zu (abgesichert in Euro). Davon entfielen 24 Basispunkte auf die Kursentwicklung und 33 Basispunkte auf die Zinserträge. Damit ist der Index 2019 um 4,51% gestiegen, ein Ergebnis deutlich über den 1,51% des Vorjahres. Zwar entwickelte sich nahezu der gesamte Markt im Dezember gut, doch bleibt die Ertragsstreuung ein wichtiges Thema. Zyklische Sektoren wie Einzelhandel (+1,00%) und Chemie (+0,95%) verzeichneten hohe Erträge.

Die einzige Branche mit Verlusten war die Luft- und Raumfahrt (-0,02%); der Sektor litt weiter unter den ungelösten Problemen bei Boeing. An der Entwicklung der Ratingklassen zeigte sich, dass die Risikobereitschaft zunahm. Loans mit BB-Rating blieben hinter Titeln mit B-Rating zurück (+0,52% ggü. +0,67%) und schnitten wesentlich schlechter ab als CCC-Loans (+1,09%). Dennoch sah man an den Gesamtjahreszahlen 2019 deutlich die großen Auswirkungen des Weighted Average Rating Factor (WARF*) und der Restriktionen von Collateralised Loan Obligations (CLOs) bei CCC-Anlagen. Insgesamt verzeichneten BB-Loans 2019 4,87% Ertrag und lagen damit vor Titeln mit einem einfachen B (+4,74%) und mit CCC (+4,60%). Alle drei Ratingklassen schnitten klar besser ab als Loans ohne Rating (+3,48%).

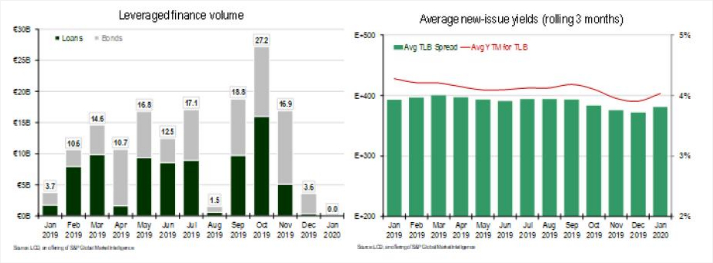

Saisonbedingt gab es im Dezember in Europa nur wenige Neuemissionen. Nach Angaben von S&P Leveraged Commentary and Data (LCD) wurden im Dezember für 0,37 Mrd. Euro institutionelle Loans begeben, gegenüber 4,6 Mrd. Euro im November und 1,01 Mrd. Euro im Dezember 2018. Insgesamt kamen 2019 für 69,5 Mrd. Euro institutionelle Loans an den Markt, 12,2% weniger als 2018. Das Marktvolumen ist aber weiter gewachsen, von 175 Mrd. Euro auf 205 Mrd. Euro, während der US-Markt 2019 leicht auf 1,15 Billionen US-Dollar schrumpfte.

Zu den Neuemissionen im Berichtsmonat zählte eine 240 Mio. Euro umfassende Kreditaufstockung für den französischen Laborbetreiber Biogroup-LCD. Die Erlöse sollten für Fusionen und Übernahmen sowie zur Rückzahlung revolvierender Kredite verwendet werden. Auch Awaze (früher Wyndham Vacation Rentals), ein Vermittler von Ferienunterkünften, stockte einen Term Loan um 130 Mrd. Euro auf, um weitere kleinere Übernahmen zu finanzieren. Insgesamt ging die durchschnittliche Endfälligkeitsrendite neuer Term Loans B laut S&P LCD im Dezember um fünf Basispunkte (ggü. dem Novemberdurchschnitt) auf 3,90% zurück.

Dem Sekundärmarkt kam das wachsende Interesse an risikobehafteten Wertpapieren zugute, und auch die Markttechnik war günstig, da saisonbedingt weniger neue Loans emittiert wurden. Der Durchschnittskurs des Credit Suisse Institutional Non-USD WELLI stieg um 35 Basispunkte auf 99,53 und lag damit zuletzt nur knapp unter dem Jahreshoch von 99,63 Ende September. Insgesamt sind die Spreads 2019 (bei europäischen Take-Out Loans mit B-Rating und drei Jahren Laufzeit) um 49 auf 387 Basispunkte zurückgegangen. Der Durchschnittskurs der Indexwerte legte 2019 um 1,27% zu.

Am europäischen CLO-Primärmarkt wurden im Dezember für 0,8 Mrd. Euro neue CLOs aufgelegt, sodass das Gesamtvolumen 2019 29,8 Mrd. Euro beträgt, verteilt auf 72 Transaktionen. Es lag damit über dem bisherigen Jahresrekord seit der Finanzkrise (27,3 Mrd. Euro bei 66 Transaktionen im Jahr 2018). Auf Refinanzierungen und Preisanpassungen entfielen im Dezember weitere 0,8 Mrd. Euro. Insgesamt legten 2019 50 Manager eurodenominierte CLOs auf, 25% mehr als 2018. Acht davon gingen erstmals an den europäischen Markt.

Wie bereits erwähnt, müssen sich die CLOs zunehmend mit den sich verschlechternden WARFs und CCC-Tests auseinandersetzen. Barclays teilte mit, dass der Anteil von Loans mit CCC-Rating zum Jahresende im Median 2,2% betrug, 60 Basispunkte mehr als im Vormonat und 170 Basispunkte mehr als vor einem Jahr. Zugleich ist der WARF auf 2.944 gestiegen, 97 Punkte mehr als vor einem Jahr. Die durchschnittlichen Kapitalkosten von CLOs betragen je nach Struktur und Manager weiterhin etwa 180 bis 190 Basispunkte. Dies, der höhere Anteil von CLOs an den Loan-Investoren und bis zu 55 aktive Warehouses dürften am Markt für Preisdisziplin sorgen.

Zu Beginn des neuen Jahrzehnts stellt sich die Frage, was von europäischen Loans in nächster Zeit zu erwarten ist. Insgesamt halten wir den Markt weiterhin für recht ausgewogen; der stabile High-Yield-Markt und die recht geringe Korrelation mit anderen risikobehafteten Wertpapieren dürften das Interesse an CLOs stützen. Wir achten aber genau auf eine steigende Ertragsstreuung zwischen verschiedenen Emittenten, die auch 2020 anhalten dürfte. Zwar rechnen wir nicht mit einem drastischen Anstieg der Ausfallquoten, doch zeigen die zunehmenden Unterschiede zwischen den Einzelwerten, wie wichtig die Emittentenauswahl sowie die kontinuierliche Portfoliokontrolle und das Risikomanagement sind – und wie groß der Einfluss der unsicheren Konjunktur ist. Die Einzeltitelauswahl wird weiter entscheidend sein. Da in den letzten Jahren viele neue Manager an den Markt gekommen sind, dürfte die Ertragsstreuung über den Marktzyklus weiter zunehmen. Da die CLOs außerdem zunehmend damit beschäftigt sind, Lösungen für ihre eigenen Restriktionen zu finden, entstehen daraus neue Chancen. Wir glauben, dass uns unser Investmentprozess unsere Erfahrung, unsere assetklassenübergreifende Kompetenz und unser Branchenschwerpunkt helfen, gut mit den verschiedenen möglichen Konjunktur- und Marktentwicklungen im kommenden Jahr zurechtzukommen würden. Wir sind optimistisch und freuen uns darauf, diese Chancen zu nutzen.

Zu den Risiken für unseren Ausblick, die zu neuer Marktvolatilität führen und die Wertentwicklung von Loans 2020 beeinflussen können, zählen neue negative Schlagzeilen zum Handelskonflikt, ein Rückzieher der Fed, die ihre Geldpolitik seit 2018 gelockert hat, zunehmende Spannungen im Nahen Osten, nachlassendes Interesse an risikobehafteten Titeln, eine weniger milde Rhetorik der europäischen Notenbanken, mögliche Neuwahlen in Italien, unerwartet große fundamentale Auswirkungen des Brexit auf Großbritannien und den Euroraum sowie neuerliche Zweifel an der Konjunktur Chinas und der Emerging Markets.

* Der gewichtete durchschnittliche Rating-Faktor (WARF) ist ein Maß, das von Rating-Firmen verwendet wird, um die Kreditqualität eines Portfolios anzugeben. Dieses Maß aggregiert die Bonitätsbewertungen der Portfoliobestände zu einem einzigen Rating.

---

*) Jens Vanbrabant ist Portfolio Manager bei Wells Fargo Asset Management.

Rückblick Loan Märkte Dezember 2019

Jens Vanbrabant