Macrons Wiederwahl sollte jedoch nicht als Bestätigung seiner Innenpolitik oder seiner Vision für Europa gewertet werden. Seinen Sieg hat er größtenteils der sogenannten „republikanischen Front“ zu verdanken, durch die zahlreiche französische Wähler taktisch für einen Kandidaten stimmen, um die Wahl eines rechtsgerichteten Präsidenten zu verhindern. Le Pens Ergebnis von 41,5% im zweiten Wahlgang stellte einen Rekord für ihre Partei dar.

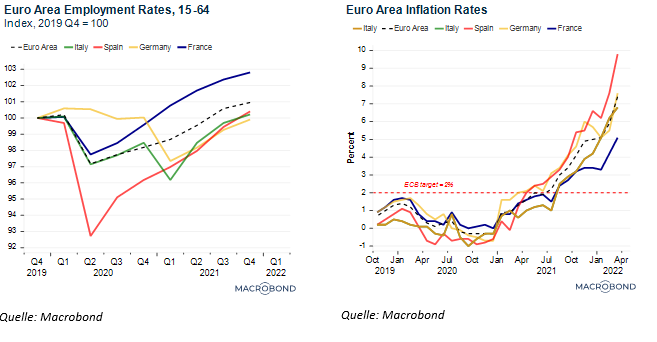

Die französische Wählerschaft ist nach wie vor tief gespalten, trotz der robusten Wirtschaftslage mit Rekordbeschäftigung und einer im Vergleich zu anderen europäischen Ländern relativ niedrigen Inflation (sh. Abb. 1). Diese Kluft zu überbrücken, könnte für Macron schwierig sein. Er steht vor gewaltigen Herausforderungen: Es gilt, die steigenden Lebenshaltungskosten in Frankreich anzugehen, in der EU muss ein Konsens bezüglich russischer Öl- und Erdgasimporte hergestellt werden, und neben der Krisenbewältigung will Macron auch noch seine anderen pro-europäischen politischen und wirtschaftlichen Ziele vorantreiben. Erfolge werden wahrscheinlich nur auf Kosten höherer Staatsdefizite in Frankreich und durch eine größere fiskalische Integration auf europäischer Ebene erreicht werden können.

Abb. 1: Solides wirtschaftliches Umfeld in Frankreich

Brücken bauen in Frankreich...

Innenpolitisch erwarten wir, dass Präsident Macron zurückhaltend und weniger ehrgeizig sein wird. Die Rentenreform ist das schwierigste Vorhaben auf seiner Agenda. Macron hat bei diesem Thema bereits gezeigt, dass er bereit ist, zuzuhören und Kompromisse zu schließen. Die Spaltung der politischen Landschaft macht es notwendig, entweder mit der Linken oder mit der Rechten Bündnisse einzugehen. Dabei gibt es einen großen Unsicherheitsfaktor: Vieles wird vom Ergebnis der Parlamentswahlen im Juni abhängen. Es steht noch nicht fest, ob Macron zu einer „Kohabitation“ mit der Opposition gezwungen sein wird und welche Regierung er ernennen wird.

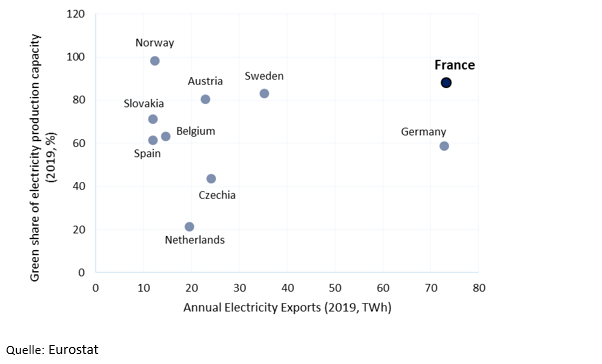

Macron hat aber bereits ein Paket für den ökologischen Wandel versprochen, ein Schlüsselthema für jüngere, eher linksgerichtete Wähler. Zusätzliche ESG-freundliche Investitionen in Kernenergie und erneuerbare Energien könnten außerdem die französischen Energieexporte ankurbeln. Dies könnte auch das Ziel des französischen Präsidenten, ein stärker integriertes, energiepolitisch unabhängiges Europa zu schaffen (sh. Abb. 2), vorantreiben und das Wirtschaftswachstum in Frankreich stärken.

Insgesamt erwarten wir also weniger ehrgeizige Reformen und höhere Staatsausgaben. Die französische Staatsverschuldung lag Ende 2021 bereits bei rund 115% des BIP und wird wahrscheinlich auch in den kommenden Jahren ein Problem bleiben.

Abb. 2: Frankreich ist einer der größten und umweltfreundlichsten Stromexporteure in Europa

*Die Exporte basieren auf Kernenergie, die gemäß der EU-Taxonomie Stand heute als grün gekennzeichnet ist

... und im Ausland

Auf EU-Ebene erwarten wir, dass Macrons Wiederwahl seine pro-europäische Agenda für eine „strategische Autonomie“ beschleunigen wird. Dazu gehören die Reform des fiskalischen Regelwerks der EU, mehr zentrale Finanzierung aus dem EU-Haushalt und der Übergang zu einer Bankenunion. Die EU hat in ihrer fünften Sanktionsrunde im April die Einfuhr russischer Kohle verboten. In den kommenden Wochen rechnen wir mit einem verstärkten Druck seitens Frankreichs, außerdem ein Verbot von Ölimporten zu verhängen, was Italien voraussichtlich unterstützen wird.

Macrons Erfolg auf der europäischen Bühne wird jedoch davon abhängen, inwieweit es ihm gelingt, seine Führungsrolle zu festigen. Er wird die skeptischen europäischen Staats- und Regierungschefs davon überzeugen müssen, dass er die Interessen der EU – und nicht die Interessen Frankreichs – fördern will. Er könnte versuchen, eine engere Arbeitsbeziehung zu Deutschland aufzubauen, die italienisch-französische Zusammenarbeit zu stärken, auf eine offensivere Fiskalpolitik drängen, eine lockere Geldpolitik befürworten und – in Abkehr von der jüngsten Vergangenheit – die Bemühungen um eine Verankerung des westlichen Balkans in den europäischen Institutionen zu unterstützen.

Die Beziehungen zwischen Frankreich und dem Vereinigten Königreich werden dagegen weniger herzlich sein. Frankreich und das Vereinigte Königreich haben als NATO-Mitglieder gemeinsame Interessen, nicht zuletzt im Hinblick auf die Abwehr der militärischen Aggression Russlands. Wir erwarten jedoch andauernde diplomatische Auseinandersetzungen im Zusammenhang mit offenen Brexit-Fragen, z. B. wenn es um die Umsetzung des Nordirland-Protokolls geht.

Die transatlantischen Beziehungen werden unter Macrons Führung wahrscheinlich unverändert solide bleiben. Dennoch wird die Wahrnehmung Frankreichs als mächtigen, aber nicht ganz vertrauenswürdigen Verbündeten bei einigen Bündnispartnern fortbestehen. Für Macron könnte es schwierig sein, diese Wahrnehmung zu überwinden.

Kontinuität für Investoren

Ein Jahrzehnt schwachen Wachstums nach den globalen und europäischen Staatsschuldenkrisen brachten Politiker an die Macht, die versprachen, ihre Länder aus der EU herauszuführen. Dies veranlasste einige Anleger zur Flucht aus Europa. Während der Pandemie zeigte die EU jedoch bemerkenswerte Geschlossenheit. Die jüngsten Wahlen in Frankreich deuten darauf hin, dass diese neu gefundene europäische Einigkeit von einiger Dauer sein wird.

„Macron 2.0“ bedeutet aber nicht, dass die populistischen und nationalistischen Parteien in Frankreich im Niedergang begriffen sind oder dass die zentrifugalen Kräfte in der EU schwächer werden. Die nächsten französischen Präsidentschaftswahlen finden 2027 statt. Bis dahin wird der Erfolg eines zentristischen, EU-freundlichen Kandidaten davon abhängen, ob sich die Linke bzw. die Rechte des politischen Spektrums des Landes verfestigen kann oder zersplittern wird.

Auf der europäischen Bühne erwarten wir, dass Präsident Macron als selbsternannter Führer Europas gegen Sparmaßnahmen und für fiskalischen Aktivismus kämpfen wird. Für die hoch verschuldeten Länder der Eurozone wird ein expansiver fiskalischer Kurs eine stärkere fiskalische Integration und eine akkommodierende Geldpolitik erfordern. Alles in allem sehen wir die Wahl Macrons als positiv für die Kreditspreads der Peripherieländer, auch wenn ihre relative Performance von anderen Faktoren abhängen wird – zu nennen sind hier insbesondere die sich abzeichnende Energiekrise und die Frage einer Unterstützung durch die EZB.

Macrons Sieg bedeutet Kontinuität und einen Weg in die Zukunft, aber die aktuellen Herausforderungen durch die russische Invasion bleiben bestehen. Wir halten an unserer Prognose für das BIP-Wachstum der Eurozone 2022 von 2,7% im Jahr 2022 fest. Im schlimmsten Fall wäre ein Rückgang um 1,0% plausibel, wenn es zu einer plötzlichen Einstellung der russischen Energielieferungen kommen würde. Nach unserer Analyse wird die HVPI-Inflation in der Eurozone in diesem Jahr durchschnittlich 6,3% betragen und 2023 auf 2,2% fallen.

Dieses Material stellt die Ansichten des Verfassers mit Stand zum 28. April 2022 dar und wird ausschließlich zu Informationszwecken zur Verfügung gestellt.

---

*) Katharine Neiss, PhD, Chief European Economist, und Mehill Marku, Lead Geopolitical Analyst, PGIM Fixed Income

Quelle(n) der Daten (soweit nicht anders angegeben): PGIM Fixed Income, Stand: April 2022.

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Die Registrierung als eingetragener Anlageberater setzt keine bestimmte Befähigung oder Ausbildung voraus. PGIM Fixed Income hat seinen Hauptsitz in Newark, New Jersey und umfasst weltweit auch die folgenden Unternehmen: (i) den für börsengehandelte Fixed-Income-Wertpapiere zuständigen Bereich von PGIM Limited mit Sitz in London; (ii) PGIM Netherlands B.V. mit Sitz in Amsterdam; (iii) PGIM Japan Co., Ltd („PGIM Japan“) mit Sitz in Tokio („PGIM Japan“); (iv) den für börsengehandelte Fixed-Income-Wertpapiere zuständigen Bereich von PGIM (Hong Kong) Ltd. mit Sitz in Hongkong; und (v) den für börsengehandelte Fixed-Income-Wertpapiere zuständigen Bereich von PGIM (Singapore) Pte. Ltd. mit Sitz in Singapur („PGIM Singapur“). PFI aus den USA gehört weder zum Unternehmensverbund Prudential plc., der seinen Hauptsitz im Vereinigten Königreich hat, noch zum Unternehmensverbund Prudential Assurance Company, einer Tochtergesellschaft von M&G plc. mit Hauptsitz im Vereinigten Königreich. Prudential, PGIM, ihre jeweiligen Logos und das Rock-Symbol sind Dienstleistungsmarken von PFI und seinen zugehörigen Unternehmen und in zahlreichen Jurisdiktionen weltweit eingetragen.

Dieses Material dient ausschließlich informatorischen Zwecken. Die Informationen sind nicht als Anlageberatung zu verstehen und stellen keine Empfehlung in Bezug auf Vermögensanlagen oder Vermögensverwaltung dar. PGIM handelt bei der Bereitstellung dieser Unterlagen nicht als Ihr treuepflichtiger Vermögensverwalter. Kunden, die Informationen im Hinblick auf ihre individuellen Anlagebedürfnisse suchen, sollten sich an ihren Finanzberater wenden. Diese Dokumente stellen die Ansichten und Meinungen des/der Autor(en) in Bezug auf die darin erörterten wirtschaftlichen Bedingungen, Assetklassen, Wertpapiere, Emittenten oder Finanzinstrumente dar. Eine Weitergabe dieser Informationen an andere Personen als den ursprünglichen Adressaten oder seine Berater ist nicht gestattet. Die vollständige oder auszugsweise Reproduktion dieser Dokumente und die Weitergabe darin enthaltener Inhalte ist nur mit dem vorherigen Einverständnis von PGIM Fixed Income zulässig. Bestimmte hier enthaltene Informationen stammen aus Quellen, die PGIM Fixed Income zum Publikationszeitpunkt als zuverlässig erachtet; PGIM Fixed Income kann aber keine Gewähr für die Richtigkeit und Vollständigkeit derartiger Informationen übernehmen und nicht garantieren, dass derartige Informationen nicht der Änderung unterliegen. Die in diesen Dokumenten enthaltenen Informationen sind zum Publikationszeitpunkt (bzw. zu einem früheren in diesem Dokument genannten Stichtag) auf dem aktuellen Stand und können ohne Vorankündigung geändert werden. PGIM Fixed Income ist nicht verpflichtet, diese Informationen in Gänze oder in Auszügen zu aktualisieren, und wir übernehmen keinerlei Gewähr (ausdrücklich oder konkludent) für ihre Vollständigkeit oder Richtigkeit, noch haften wir für Fehler. Alle Investments sind mit Risiken verbunden, einschließlich möglicher Kapitalverluste. Diese Dokumente sind nicht als Angebot oder Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder Investmentmanagement-Dienstleistungen gedacht und sollten nicht als Grundlage von Investmententscheidungen genutzt werden. Es gibt kein Risikomanagementverfahren, das eine Minderung oder Beseitigung von Risiken in jedem Marktumfeld garantieren kann. Die Performance in der Vergangenheit bietet weder Gewissheit noch zuverlässige Anhaltspunkte für die Zukunft. Es ist möglich, dass der Wert eines Investments sinkt. Jegliche Haftung für direkte, indirekte oder Folgeschäden aufgrund einer Nutzung der in diesem Bericht enthaltenen oder daraus abgeleiteten Informationen wird abgelehnt. PGIM Fixed Income und seine verbundenen Unternehmen können Anlageentscheidungen treffen, die den in diesem Dokument enthaltenen Empfehlungen und Ansichten zuwiderlaufen, auch im Rahmen ihres jeweiligen Eigenhandels.

Die in diesem Dokument enthaltenen Meinungen und Empfehlungen ziehen die Umstände, Ziele und Bedürfnisse individueller Kunden nicht in Betracht und sind nicht als Empfehlungen bestimmter Wertpapiere, Finanzinstrumente oder Strategien für bestimmte Kunden oder potenzielle Kunden gedacht. Es wurde nicht ermittelt, ob Wertpapiere, Finanzinstrumente oder Strategien für bestimmte Kunden oder potenzielle Kunden geeignet sind. Es obliegt dem/den Empfänger(n) dieses Dokuments, Entscheidungen zu den in diesem Dokument genannten Wertpapieren oder Finanzinstrumenten unabhängig zu treffen.

© 2022 PFI und zugehörige Unternehmen

2022-2978

Position: Macron 2.0 – Mehr Europa, mehr Konjunktur

Katharine Neiss, PhD, PGIM Fixed Income

Mehill Marku. PGIM Fixed Income