Die Bedeutung von Chinas wirtschaftlicher Erholung für Deutschland und die EU

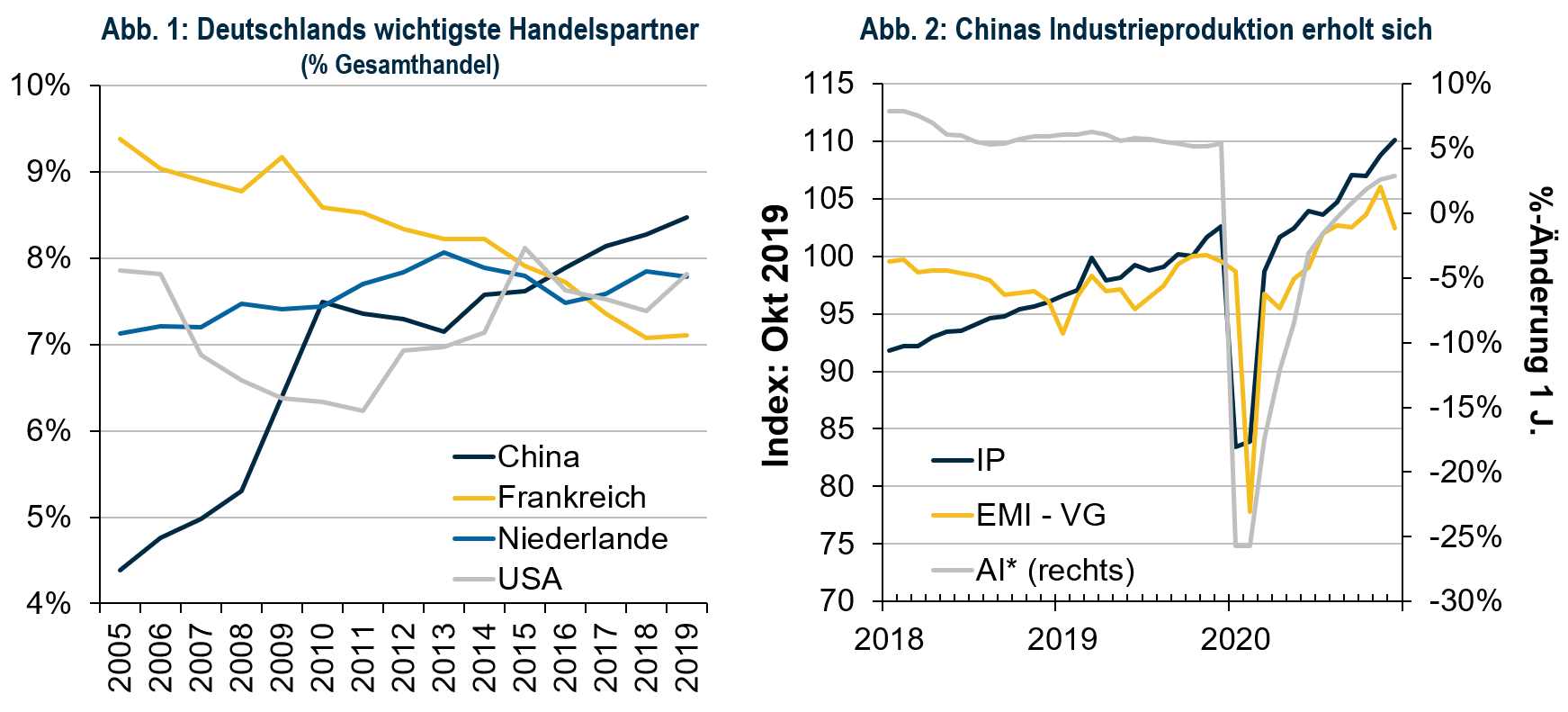

Die EU-Wirtschaft ist deutlich offener als die USA: Der Anteil der Exporte am BIP der Eurozone beträgt fast 30%, in den USA dagegen nur 10%.¹ Innerhalb der EU ist Deutschland die größte und auch eine der offensten Volkswirtschaften, mit einem BIP-Exportanteil von fast50 % und wichtigen Handelsbeziehungen mit dem Rest der Region. Es war daher ein wichtiger handelspolitischer Meilenstein, als China im Jahr 2016 zum volumenmäßig größten Handelspartner Deutschlands wurde (sh. Abb. 1), und die Beziehung hat sich seitdem nur noch verstärkt. Ein Blick auf die Handelsdaten für 2019 zeigt, dass Deutschland sich auf den Export von kapitalintensiven Gütern nach China spezialisiert hat, insbesondere Maschinen und Transportgüter mit Lieferketten in der EU. Daher hat die wirtschaftliche Erholung Chinas nach der pandemiebedingten Krise im Frühjahr wichtige Auswirkungen auf ganz Europa.

Chinas Wirtschaft nimmt Fahrt auf

Da China seit Anfang 2020 weitere COVID-19-Ausbrüche erfolgreich eindämmen konnte, sind mehrere Konjunkturindikatoren wie die Industrieproduktion, der Einkaufsmanagerindex PMI für das fertigende Gewerbe und die Anlageinvestitionen bis Ende 2020 bereits wieder auf dem Stand des vierten Quartals 2019 (sh. Abb. 2). Ungeachtet der jüngsten Wachstumsdelle, die wahrscheinlich eine vorübergehende Folge des chinesischen Neujahrsfests war, konnte die Industrieproduktion ihren Erholungstrend fortsetzen, was auf eine zunehmende Dynamik der Gesamtwirtschaft hindeutet.

Quelle: Destatis bzw. Haver Analytics.

*Anlageinvestitionen im laufenden Jahr. Dezember 2020

Die Wirtschaftserholung in China ist ein gutes Zeichen für die deutsche und EU-Industrie

• Aufgrund der Abkühlung des globalen Wachstums in den Jahren vor der globalen Pandemie – zum Teil als Folge der verschärften Handelsspannungen zwischen den USA und China – verlangsamte sich das Wachstum der deutschen Güterexporte in den Jahren 2018 und 2019 und brach dann in der Anfangsphase der Pandemie stark ein. Die deutschen Exporte nach China haben sich seitdem erholt und liegen nun über dem Niveau von vor 12 Monaten.

• Der deutsche Einkaufsmanagerindex des verarbeitenden Gewerbes brach Anfang 2020 deutlich ein, bevor er sich erholte und bis Ende 2020 das Niveau des vierten Quartals 2019 übertraf. Mittlerweile zeigt er ein Expansionstempo, wie es seit Anfang 2018 nicht mehr zu beobachten war. Dieser Frühindikator lässt eine weitere Erholung der deutschen Industrieproduktion erwarten, mit unmittelbaren Folgen für das Wirtschaftswachstum. Dies ist besonders wichtig, weil der Dienstleistungssektor schwach bleibt. Nach jüngsten Schätzungen wird davon ausgegangen, dass Deutschlands Gesamtwirtschaft im Jahr 2020 um 5,3% geschrumpft ist – ein geringerer Rückgang als zu Zeiten der Finanzkrise. Vor dem Hintergrund der guten Zahlen aus dem Industriebereich erwarten wir für 2021 dagegen ein Wachstum von etwa 4,0%.

• Statistische Analysen zeigen, dass es bei einem Anstieg des chinesischen EMI für das verarbeitende Gewerbe um 1 Prozentpunkt fünf Monate später zu einem Anstieg der deutschen Exporte nach China um fast 3 Prozentpunkte kommt. Das würde bedeuten, dass der Anstieg des chinesischen EMI um 1,3 Prozentpunkte zwischen Oktober und November 2020 das Wachstum der deutschen Exporte nach China bis April um 3,7 Prozentpunkte erhöhen wird. Die bisherige Dynamik in der chinesischen Produktion sollte also die deutsche Wirtschaft weiterhin stützen.

• Die positiven Spillover-Effekte von Chinas Aufschwung werden auch in anderen europäischen Ländern sichtbar, unter anderem bei den Exporten Irlands, Frankreichs, Dänemarks, Österreichs und Italiens. Ein Teil des Aufschwungs im verarbeitenden Gewerbe spiegelt wahrscheinlich auch die Erholung in anderen Ländern wider, z. B. in den USA, und deren erhöhte Nachfrage nach Gütern seit dem Höhepunkt der Krise im zweiten Quartal 2020. Insgesamt verzeichneten die Länder mit einem höheren Exportanteil nach China aber eine stärkere Expansion ihrer Industrie-EMIs im dritten Quartal. Wir gehen davon aus, dass der Euroraum nach einem geschätzten BIP-Rückgang von -6,8% im Jahr 2020 in diesem Jahr ein Wachstum von 5,0% erreichen wird.

Chinas Einzelhandelsumsätze hinken hinterher, die Autobranche erholt sich

Die jüngsten chinesischen EMI-Daten für Dezember 2020 deuten darauf hin, dass das Tempo des Produktionswachstums seinen Höhepunkt erreicht haben könnte. Allerdings scheint der Aufschwung in China nun den chinesischen Verbraucher zu erreichen. Dies zeichnet ein ganz anderes Bild als das, was in den USA und der Eurozone zu beobachten ist.² Die Einzelhandelsumsätze in China – die als Indikator für den Konsum angesehen werden – blieben nach dem Höhepunkt der Krise hinter der Entwicklung im verarbeitenden Gewerbe zurück, was wohl die Vorsicht der Verbraucher angesichts des begrenzten sozialen Sicherheitsnetzes widerspiegelt. Die langsame Erholung der Einzelhandelsumsätze auf das Niveau von Q4 2019 spiegelt sich auch in Zahlen zum chinesischen Verbrauchervertrauen wider.

Die Autoverkäufe waren in China bereits zu Beginn der Pandemie rückläufig – ihre Erholung, die sich auch auf neue staatliche Kaufanreize stützt – ist das deutlichste Zeichen für eine Erholung im Verbraucherbereich. Angesichts der Tatsache, dass ein Drittel der deutschen Autos in China verkauft wird³, ist eine Erholung in diesem Bereich von erheblicher Bedeutung für Deutschland und andere EU-Länder mit umfangreichen Autozulieferketten. Tatsächlich fiel der Aufschwung der Autoverkäufe in China mit einem Anstieg der deutschen Autoexporte um 93% im Vergleich zum Vorjahr (Stand Dezember 2020) zusammen.⁴

Die Beziehung zu China wird für die EU eine strategische Priorität bleiben

Schon vor der Pandemie war das Wirtschaftsgeschehen in Europa eng mit der Konjunkturentwicklung in China verknüpft, und Europa profitiert nun von der offenbar nachhaltigen Wirtschaftserholung bei diesem wichtigen Handelspartner. Für die Zukunft ist auch mit Blick auf die für 2022 geplante Ratifizierung und Umsetzung des CAI zu erwarten, dass China in der Zeit nach der Erholung von der Covid-Krise seine strategische Bedeutung für Europa behalten wird.

¹ Siehe die Eurostat-Veröffentlichung vom Mai 2020 für die neuesten Daten zum International Comparison Program.

² Siehe „A Visual Tour of China's Strong - Yet Unsettled Recovery from the Great Lockdown“, im Bond Blog @ PGIM Fixed Income.

³ https://www.dw.com/de/deutsche-autohersteller-zu-abh%C3%A4ngig-von-china/a-55369882

⁴ Chinesische Zollbehörde, Stand: Dezember 2020

---

*) Katharine Neiss ist Principal und Chief European Economist von PGIM Fixed Income. Sie arbeitet in London. Bevor sie im Jahr 2020 zum Unternehmen kam, war Frau Neiss Leiterin der International Surveillance Division bei der Bank of England, verantwortlich für die Unterrichtung der politischen Entscheidungsträger über die Aussichten für die globale makroökonomische und finanzielle Stabilität. Zu ihren früheren Aufgaben bei der Bank of England gehörten die Leitung der Policy, Strategy und Implementation Division, die sich mit der Regulierung großer britischer Banken befasst, sowie leitende Funktionen in den Structural Economic Analysis Divisions für die Wirtschaft Großbritanniens.

Ritush Dalmia ist Senior Analyst und European Economist bei PGIM Fixed Income. Er arbeitet in London. Herr Dalmia ist verantwortlich für die Beobachtung der wirtschaftlichen und finanziellen Entwicklungen im Vereinigten Königreich und in der Eurozone sowie für die wirtschaftliche Entwicklung in den Benelux-Staaten. Bevor er im Jahr 2020 zu PGIM kam, war er Global Economist bei Fathom Consulting und davor Research-Experte bei The Economist. Herr Dalmia hält einen BSc in Mathematik und Wirtschaft der LSE und einen MSc in International Trade and Finance der Barcelona Graduate School of Economics.

PGIM Fixed Income ist ein globaler Assetmanager, der aktive Investmentlösungen für alle Anleihemärkte bietet. Das Unternehmen verfügt über Geschäftsstellen in Newark (New Jersey), London, Amsterdam, München, Zürich, Tokio und Singapur und verwaltet mehr als 968 Mrd. US-Dollar. Weitere Informationen finden Sie unter den IPE Referenzen und auf www.pgimfixedincome.com (Stand: 31.12.2020).

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Die Registrierung als eingetragener Anlageberater setzt keine bestimmte Befähigung oder Ausbildung voraus. Im Vereinigten Königreich werden Informationen von PGIM Limited bereitgestellt, mit eingetragenem Firmensitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority - FCA) zugelassen und wird von dieser reguliert (FRN 193418). Im Europäischen Wirtschaftsraum („EWR“) werden die Informationen von PGIM Netherlands B.V. bereitgestellt; dieses Unternehmen ist von der niederländischen Finanzmarktaufsicht (Autoriteit Financiële Markten, „AFM“) in den Niederlanden zugelassen und ist auf der Grundlage eines europäischen Passes tätig. In bestimmten EWR-Ländern werden Informationen von PGIM Limited, soweit die zulässig ist, unter Berufung auf Bestimmungen, Ausnahmen oder Lizenzen präsentiert, die PGIM Limited im Rahmen von vorübergehenden Zulässigkeitsregelungen nach dem Austritt des Vereinigten Königreichs aus der Europäischen Union zur Verfügung stehen. Diese Materialien werden von PGIM Limited und/oder PGIM Netherlands B.V. an Personen ausgegeben, die professionelle Kunden im Sinne der Regeln der FCA sind und/oder an Personen, die professionelle Kunden im Sinne der jeweiligen lokalen Gesetzgebung zur Umsetzung der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum Februar 2021 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten. 2021-1929

Position: China hilft Deutschland - und der EU - durch den Winter der zweiten Welle

Katharine Neiss, PhD

Ritush Dalmia