US-Staatsanleihen galten am Kapitalmarkt bislang als eine der sichersten Anlagen überhaupt. Egal ob nach dem Platzen der Dot-Com-Blase, während der Finanzkrise 2008 oder auf dem Höhepunkt der Covid-19-Verwerfungen. US-Rentenpapiere werden als sicherer Hafen gekauft. Die Rückzahlung der Treasuries wurde nie angezweifelt. Unterstützt wird dies übrigens durch den 14. Verfassungszusatz, der noch aus dem amerikanischen Bürgerkrieg stammt. Danach darf die Rechtsgültigkeit gesetzlich genehmigter Staatsschulden in den Vereinigten Staaten nicht in Frage gestellt werden.

Eine Betrachtung der aktuellen Marktpreise zeichnet jedoch ein gänzlich anderes Bild. Es muss daher die Frage gestellt werden, wie sicher der „sichere Hafen“ US-Staatsanleihen aktuell noch ist.

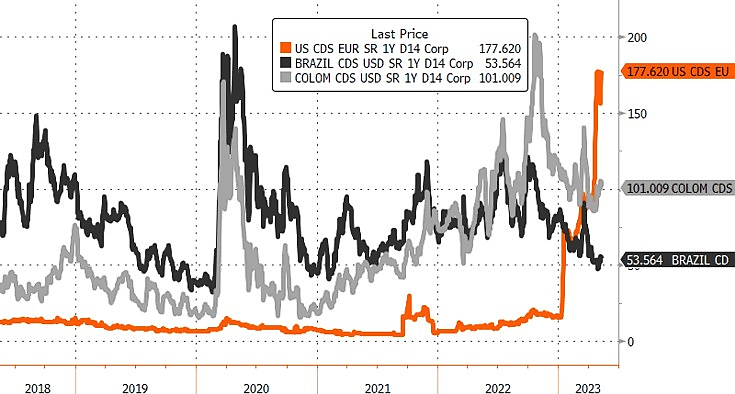

Prämien für Kreditausfallversicherungen sprunghaft gestiegen

Gesetzlich verankert wurde eine Schuldenobergrenze in den USA im Jahr 1940. Seitdem wurde sie 90-mal erhöht. Zuletzt im Dezember 2021 auf das aktuelle Limit von 31,4 Billionen US-Dollar. In den meisten Fällen liefen die Erhöhungen mehr oder weniger geräuschlos ab. Doch diesmal mehren sich die Zweifel, ob die 91. Erhöhung überhaupt gelingen wird.

Die deutlichste Reaktion zeigt bisher der Markt für Credit Default Swaps.

Abb.1: Die CDS-Prämien für ein kurze Laufzeit von einem Jahr liegen Mitte des 2. Quartals 2023 bei US-Staatsanleihen höher als bei ihren Pendants aus Brasilien und Kolumbien.

Quelle: Bloomberg

Mit diesen Kreditausfallversicherungen (kurz CDS) können sich Anlegerinnen und Anleger gegen einen Zahlungsausfall von US-Staatsanleihen absichern oder eben genau darauf spekulieren. Seit Jahresbeginn ist die Prämie für eine Laufzeit von einem Jahr von 15 auf 178 Basispunkte angestiegen. Das ist gleichbedeutend mit einem neuen Rekordwert. Selbst im Jahr 2011, als die Einigung auf eine Erhöhung erst im allerletzten Moment gelang, stieg die CDS-Prämie nur auf 80 Basispunkte an. Damit ist – zumindest im kurzen Laufzeitbereich – die Absicherung gegen einen US-Zahlungsausfall erheblich teurer als die Absicherung gegen einen Zahlungsausfall mittel- und südamerikanischer Staaten wie etwa Guatemala, Brasilien oder Kolumbien. Zum Vergleich: Zur Absicherung deutscher Bundesanleihen ist gerade mal eine Prämie von 6 Basispunkten fällig.

Einfluss auf US-Aktien- und Rentenmarkt

Am Rentenmarkt wird die zunehmende Verunsicherung immer mehr sichtbar. Lange Zeit lag die implizite Volatilität des deutschen BUND-Future signifikant über der des nordamerikanischen Treasury-Futures. Das lag zuletzt vor allem daran, dass man in den USA von einem baldigen Ende der Zinserhöhungen ausgeht, in der Eurozone aber noch mit mehreren Zinsschritten rechnet. Bei Optionen mit dreimonatiger Laufzeit und einem Basispreis 10% unterhalb des aktuellen Kursniveaus sind die impliziten Volatilitäten der beiden Länder jetzt erstmals seit einem Jahr wieder gleich hoch. Investoren sind also bereit, für eine Absicherung gegen fallende Treasury-Kurse wieder deutlich mehr zu bezahlen. Und auch am Aktienmarkt ist die Lage nur vordergründig entspannt. Der VIX, der Volatilitätsindex des S&P 500, ist zwar Anfang Mai auf ein 18-Monats-Tief gefallen. Doch unter der Oberfläche brodelt es. Bei dreimonatiger Laufzeit ist der Volatilitätsunterschied zwischen Optionen am Geld und Optionen mit einem 20% niedrigerem Basispreis auf einem 13-Monats-Hoch. Seit Jahresbeginn hat sich diese Skew verdoppelt.

Ausblick

Die Börsen fangen gerade erst an, mögliche Verwerfungen einzupreisen. Und selbst wenn die US-Politik ein 91. Mal die Kurve kriegen sollte, wird der 92. Akt nicht lange auf sich warten lassen. Der letzte ausgeglichene US-Haushalt stammt aus dem Jahr 2001. Vom Covid-Hoch ist die US-Staatsschuldenquote zwar in den vergangenen beiden Jahren etwas zurückgegangen. Allerdings rechnet der Internationale Währungsfonds (IWF) damit, dass die USA mit einer Schuldenquote von 134% des Bruttoinlandsproduktes schon 2027 einen neuen Höchstwert erreichen werden. Nur ein Jahr später wird die US-Schuldenquote – nach der Berechnung des IWF – über der Italiens liegen.

Es wird also spannend, welchen Hafen Anlegerinnen und Anleger künftig ansteuern.

---

*) Thomas Altmann, Leiter Portfoliomanagement von QC Partners

Kommentar: US-Staatsschulden - Ist der sichere Hafen noch sicher?

Thomas Altmann