Über kurz- und mittelfristige Inflationsgefahren ist derzeit aus guten Gründen (Nachholeffekte im Öffnungsszenario, Produktions- und Lieferengpässe, explodierende Staatsschulden, ultra-expansive Notenbankpolitik, usw.) viele zu lesen. Umstritten ist dabei nicht, dass die genannten Aspekte zu einer deutlichen Geldentwertung führen werden, sondern lediglich, wie stark diese ausfällt und wie lang die Phase erhöhter Inflationsraten anhalten wird. In diesem Zusammenhang bleiben einige stark deflationäre Effekte der vergangenen Dekaden, die in den kommenden Jahren mehr und mehr wegfallen werden, vollkommen unberücksichtigt.

Babyboomer verlassen den Arbeitsmarkt

Die sogenannten „Babyboomer“ (Jahrgänge 1950 bis 1965) haben in den 80er und 90er Jahren bei ihrem Eintritt in den Arbeitsmarkt einen starken Wettbewerbsdruck auf Seiten der Arbeitnehmer ausgeübt. Durch ihre hohe Anzahl und gute Ausbildung stand in den westlichen Industrieländern ein sukzessive steigendes Angebot an qualifizierten Arbeitskräften zur Verfügung. Dies hat dazu geführt, dass die Gehaltssteigerungen aus den Wirtschaftswunderjahren nicht mehr durchsetzbar waren und die übliche Lohn-Preis-Spirale durchbrochen werden konnte. Die Babyboomer gehen nun nach und nach in Rente. Dies nimmt den deflationären Druck vom Arbeitsmarkt und erhöht über einen längeren Zeitraum hinweg die Verhandlungsmacht der jüngeren Arbeitnehmer. Dadurch könnte es zu üppigeren Gehaltssteigerungen kommen, wodurch die Lohn-Preis-Spirale lehrbuchhaft wieder in Gang gesetzt würde.

Die chinesische Werkbank ist Geschichte

Seit Anfang der 80er Jahre haben günstige chinesische Produkte immer stärker die Weltmärkte überschwemmt, wobei sich deren Qualität kontinuierlich gesteigert hat. Im gleichen Zeitraum kam es zu einem starken Abbau von Zöllen und Handelsbarrieren. Beides hat auf die Produzenten weltweit massiven deflationären Druck ausgeübt. Schon in den vergangenen Jahren hat sich dieser Prozess allerdings deutlich verlangsamt und er dürfte bald ganz zum Erliegen kommen. Durch die jahrzehntelange Ein-Kind-Politik wird die chinesische Gesellschaft immer stärker von Überalterung bedroht, und für gute Arbeitnehmer müssen immer höhere Löhne gezahlt werden. Gleichzeitig strebt die Zentralregierung den Shift von der „Werkbank der Welt“ hin zu einer hochtechnologisierten Volkswirtschaft an. Günstige Produkte aus China gehören deshalb immer mehr der Vergangenheit an. Bei vielen multinationalen Unternehmen hat die Corona-Krise zudem Überlegungen gefördert, Produktionsketten zu verschlanken oder gar ins Heimatland zurückzuholen.

Der Fall der Mauer

Der dritte Aspekt ist insbesondere europazentriert. Durch Ende des kalten Krieges hat sich europäischen Unternehmen ein riesiger Absatzmarkt, aber auch ein neues Reservoir günstiger Arbeitskräfte eröffnet, mit entsprechenden Auswirkungen auf die heimischen Löhne. Die ehemaligen Länder des Warschauer Paktes wurden sukzessive in den europäischen Binnenmarkt und später in die EU sowie teilweise in die Eurozone integriert. Unzählige neue Vorschriften und die Angleichung der Lebensverhältnisse auf beiden Seiten des ehemaligen eisernen Vorhangs haben den Preisvorteil inzwischen aufgezehrt.

Commodities als Inflationsschutz

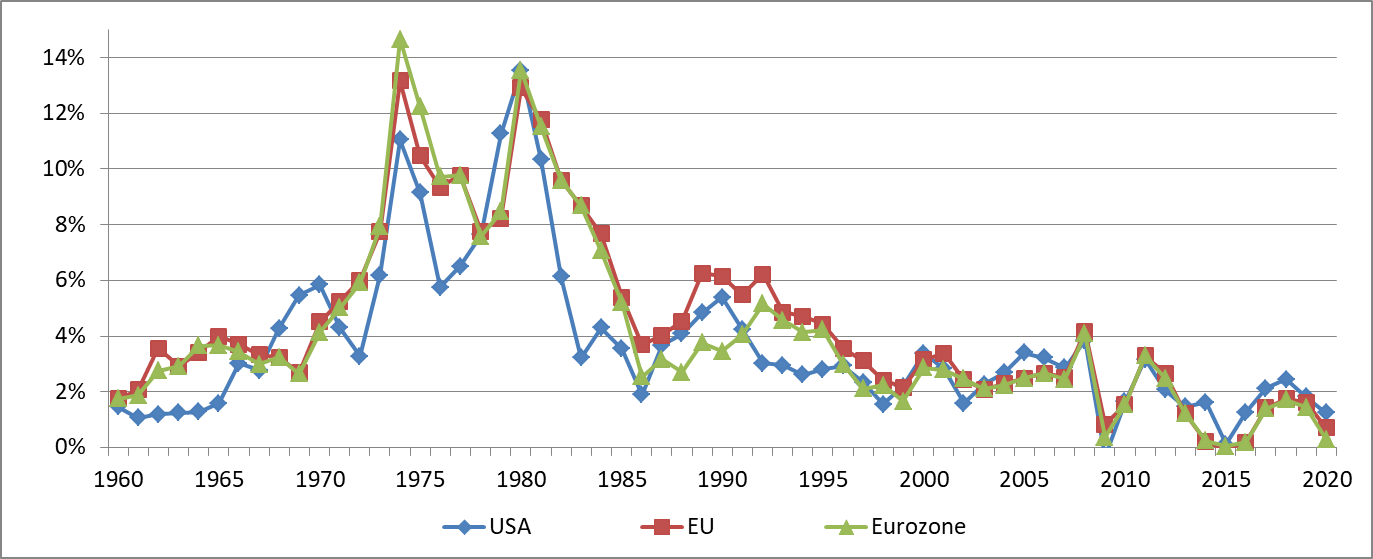

Stellt sich die Frage, wie Anleger ihr Vermögen am besten gegen die sich aus den genannten Aspekten ergebenden Inflationsrisiken absichern können. Diesbezüglich kann ein Blick zurück auf die Zeit der „Great Inflation“ in den USA (1972-1980) und hier insbesondere auf die Rohstoffmärkte helfen. Die Lohn-Preis-Spirale, ausgelöst durch Arbeitskämpfe der Gewerkschaften, Kriegskosten des Vietnameinsatzes und hohe Sozialausgaben der Regierung Nixon heizten die US-Inflation in dieser Zeit enorm an. Lag die Inflationsrate 1972 noch bei 3,3% stieg sie innerhalb von zwei Jahren auf 11% an. Zu einem zweiten Peak kam es nach zwischenzeitlichem Rückgang 1980 (13,5%). Bei den Ländern der heutigen Eurozone betrug der Höchststand sogar 14,7%.

Inflationsraten 1960–2020

Quelle: Weltbank

Gleichzeitig legten die Rohstoffpreise massiv zu. So gewann der S&P GSCI Commodity Total Return Index zwischen Anfang 1970 und Ende 1979 mehr als 600%, woraus sich eine jährliche Rendite von 22% ermittelt. Daran konnten auch die zum Teil zweistelligen Zinssätze nichts ändern, auf die die Fed ihre Leitzinsen zeitweilig angehoben hatte, um die Inflation in den Griff zu bekommen. Der Goldpreis erhöhte sich in dieser Dekade um ca. 20% p.a. Die jährliche Performance des S&P 500 (inklusive Dividendenzahlungen) betrug dagegen „nur“ 5,9% und inflationsgeschützte Anleihen der amerikanischen Zentralbank (TIPS: Treasury Inflation Protected Securities) brachten es auf lediglich 3,5% p.a. Mit ihnen war es bei weitem nicht möglich, die Geldentwertung auszugleichen.

Zwar ist bei historischen Vergleichen immer Vorsicht geboten, und die Zentralbanken verfügen heute im digitalen Zeitalter über ein viel größeres „Waffenarsenal“ zur Bekämpfung möglicher Preissteigerungen, eine dauerhafte Rückkehr zu deutlich höheren Inflationsraten als wir sie in den vergangenen zwei Dekaden fast durchgängig gesehen haben, ist aber sehr wahrscheinlich. Aufgrund der hohen Korrelation zwischen Commodities und Inflation, die nach Berechnungen der Bank of America zwischen 1950 und 2020 bei über 70% lag, eignet sich die Assetklasse Rohstoffe in besonderem Maße dazu, Inflationsrisiken zu kompensieren. Am effizientesten umsetzen lassen sich Investments in den Rohstoffmarkt unseres Erachtens durch eine Mischung aus Exchange Traded Commodities (ETCs) und unterbewerteten Aktien aus den Bereichen Rohstoffförderung und -verarbeitung, da sich auf diese Weise ein besonders ausgewogenes Risikoprofil erzeugen lässt.

---

*) Armin Sabeur, Vorstand und Portfoliomanager bei OPTINOVA

Kommentar: Schutz vor langfristigen Inflationsrisiken – Orientierung an den 1970ern kann helfen

Armin Sabeur