„Walle! Walle!“ rief Goethes Zauberlehrling zum Besen – und sodann fing dieser an, unablässig Wasser herbeizuschaffen. Die Zentralbankpolitik bediente sich in ähnlicher Weise der Liquiditätsbeschaffung, welche in der Coronakrise ihren Höhepunkt erreichte. Die Zinsen sanken, die Pegelstände der Zentralbankbilanzen stiegen und „neue Besen“, wie Helikoptergeld, kamen zum Einsatz. Überkonfidenz der Märkte und ein Höhenflug der Passivierung waren die Folgen.

Ende 2019 bereits sprach man von einer späten Expansionsphase. Die Coronakrise ließ kurz darauf jedoch die Geldschöpfung durchstarten – und damit auch den Wirtschaftszyklus. Das durch die niedrigen Zinsen kommunizierte Bild diente zur Rechtfertigung historisch hoher Aktienbewertungen. Über die Jahre traten bei den Anlegern Gewöhnungseffekte ein.

Diversifizierte Multi-Asset-Anlagen, der Goldstandard seit Markowitz, gerieten ins Abseits. Zudem enttäuschte die Kombination aus verschiedenen Anlageklassen, die eigentlich unkorreliert sein sollten, anfangs 2022. Fast schien es so, als würden Diversifikationseffekte klassischer Anlageklassen und damit auch Multi-Asset-Fonds nicht mehr funktionieren.

Inflation als Folge, nicht als Ursache

In der Normalisierungsphase nach der Pandemie gerieten Angebot und Nachfrage an Gütern und Dienstleistungen aus dem Gleichgewicht. Steigende Preise sind das daraus folgende Symptom, zu viel Liquidität auf der Jagd nach zu wenigen Waren und Dienstleistungen die Ursache. Geopolitische Ereignisse und energiepolitische Abhängigkeiten halfen nicht: Die Inflation stieg sprunghaft an – und die Zauberlehrlinge lamentierten:

Herr, die Not ist groß!

Die ich rief, die Geister

werd ich nun nicht los.

Mittlerweile ist klar, dass die Zentralbanken die Zinsen zwar nicht erhöhen wollen, aber sie sind dazu gezwungen. Jahrelang herbeigewünscht trifft uns nun eine heftige Inflationsepisode. Zuerst als „vorübergehend“ abgetan, wurde durch aggressive Rhetorik versucht, Zeit zu gewinnen. Inzwischen sind Zinserhöhungen an der Tagesordnung.

Wenn die Liquidität aus dem Markt genommen wird, sind alle Anlageklassen automatisch überkauft. Multi-Asset-Anlagen verlieren aus diesem Grund – zumindest kurzfristig – ihre inhärenten Diversifikationseigenschaften. Diversifikationskritiker fühlen sich daher bestätigt, doch sie liegen unserer Ansicht nach falsch. Was wir in den vergangenen Monaten gesehen haben, war der „Liquidations-Trade“ der Multi-Asset-Anlagen, die sich nun aber wieder in einer guten Ausgangsposition befinden. Diversifikation funktioniert wieder.

Höhere Zinsen bedeuten höhere Renditen und auch ein besseres Diversifikationspotenzial bei sicheren Anlagen: Die Zinsen haben in Krisenzeiten wieder die Möglichkeit zu fallen. Waren die Renditen, gemessen an Wirtschaftswachstum und Inflationserwartungen, vor Monaten noch viel zu niedrig, so sind wir inzwischen wieder auf „fairen“ Niveaus. Letztlich wird die aktuelle Marktphase mit hoher Inflation und steigenden Zinsen zu Ende gehen und in eine Phase mit hoher, aber langsam zurückgehender Inflation übergehen. Die Sektoren, welche in den letzten zwei Jahren am meisten gelitten haben, könnten daher die Gewinner von morgen sein.

Einstieg in Multi-Asset-Fonds lohnt sich

Mit der Aussicht auf fallende Inflation und damit mehr Spielraum für Wirtschaft und Zentralbanken, attraktiven Anleihen und gleichzeitig einer mit Unsicherheiten behafteten gesamtwirtschaftlichen Zukunft wird Diversifikation wieder interessant. Für Multi-Asset ist dies insbesondere dann der Fall, wenn Anlageklassen mit Konvexität eingesetzt werden. Neben Trendfolgestrategien gehören dazu auch Wandelanleihen.

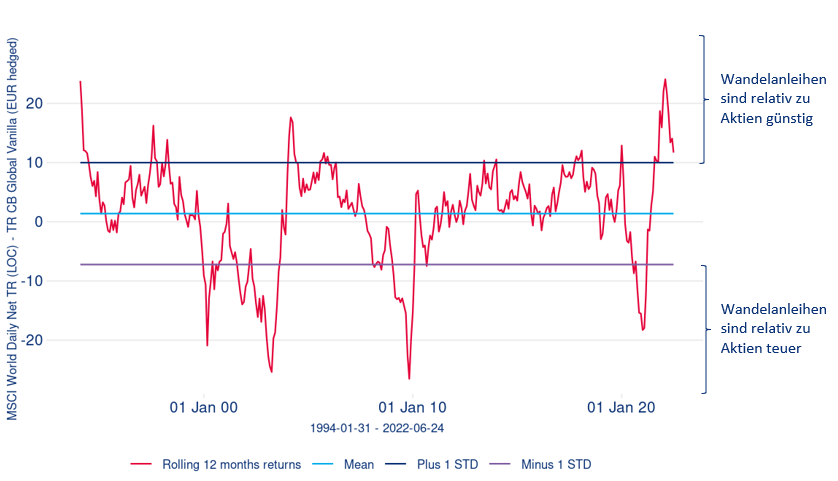

Letztere bieten den zusätzlichen Vorteil, dass im Anlageuniversum insbesondere klein- und mittelkapitalisierte Unternehmen mit Innovationscharakter zu finden sind. Die Bewertungen solcher Unternehmen sind über die vergangenen zwei Jahre maßgeblich gefallen. Wandelanleihen bieten daher zum einen absolutes Aufwärtspotenzial. Zum anderen existiert das Potenzial aber nicht nur absolut, sondern auch relativ im Vergleich zu Aktien - siehe Grafik. Diese zeigt, dass sich die Differenz von 12-monatiger Aktienrendite minus 12-monatiger Wandelanleihenrendite historisch gesehen bei über einer Standardabweichung befindet. Dies weist darauf hin, dass Wandelanleihen relativ zu Aktien - gemessen an der vergangenen Rendite - günstig sind.

Abb. 1: Wandelanleihen erscheinen günstig

Quelle: MSCI, Refinitiv

Aus unserer Sicht müssen drei Dinge für einen erfolgreichen Multi-Asset-Ansatz zusammenkommen: Erstens eine stabile strategische Asset Allokation, die im Sinne eines ausbalancierten Portfolios die Grundlage für ein langfristiges Abschöpfen der Risikoprämien gewährleistet. Zweitens ein aktives Management, welches die zukünftigen Inflations- und Konjunkturzyklen erfolgreich navigiert. Drittens der Einbezug von Konvexität in der Struktur des Portfolios, denn Anleger werden sich auf häufigere Marktverwerfungen und Krisen in der Post-Pandemiezeit einstellen müssen.

Somit ergibt sich vor dem Hintergrund anhaltender Unsicherheit und aus der Kombination höherer Zinsen und Anleiherenditen mit mittelfristig wieder zurückgehender Inflation ein Umfeld, in dem sich Diversifikation auszahlen sollte. Dabei haben gerade die in den letzten zwei Jahren stark abgestraften Sektoren Aufholpotenzial. Multi-Asset-Fonds haben damit wieder an Attraktivität gewonnen.

In die Ecke,

Besen, Besen!

Seid's gewesen.

Denn als Geister

ruft euch nur zu seinem Zwecke,

erst hervor der alte Meister.

---

*) Torsten von Bartenwerffer ist Co-Head Multi Asset Solutions bei Fisch Asset Management in Zürich. Er kam von der FERI Gruppe zu Fisch, wo er seit 2017 Head Multi-Asset und New Investment Solutions war. Er promovierte in Wirtschaftswissenschaften an der Universität St. Gallen. Torsten von Bartenwerffer trat im Jahr 2021 ins Unternehmen ein, welches 1994 von Kurt Fisch und Pius Fisch gegründet wurde.

Kommentar: Multi-Asset vor der Renaissance

Torsten von Bartenwerffer