In Großbritannien ist Liability Driven Investment (LDI) seit mehr als einem Jahrzehnt integraler Bestandteil der Anlage- und Risikomanagementstrategie von Pensionseinrichtungen. In Deutschland ist das Bild heterogener. Während einige Altersvorsorgeeinrichtungen LDI eingeführt haben, verfolgen viele, die bereits dediziertes Pensionsplanvermögen geschaffen haben, immer noch einen „Asset-only“-Ansatz, der im Wesentlichen darauf abzielt, ein bestimmtes Renditeziel zu erwirtschaften, ohne aber die Auswirkungen der Kapitalanlage auf die Volatilität des Ausfinanzierungsgrades sowie die Bedeutung von Pensionsrisiken in einem bilanziellen Kontext zu berücksichtigen.

Umfang und Volatilität der Pensionsrückstellungen haben zugenommen

In den vergangenen Jahren haben Unternehmen einen starken Anstieg im Umfang und in der Volatilität ihrer Pensionsrückstellungen erfahren, wozu insbesondere zwei Faktoren beigetragen haben:

*Der Rückgang der Rechnungszinsen hatte einen Anstieg des Barwerts der Pensionsverpflichtungen zur Folge, wodurch diese zu einer größeren Bilanzposition angewachsen sind.

*Änderungen in den IFRS-Rechnungslegungsvorschriften, insbesondere die Abschaffung der so genannten „Korridor-Methode“, haben zu einer Zunahme der Volatilität des Ausfinanzierungsgrades nach IFRS geführt.

Hohe Pensionsrisiken werden von den Kapitalmärkten negativ wahrgenommen

Pensionsrisiken in den Unternehmensbilanzen sind auch vom Kapitalmarkt nicht unbemerkt geblieben. Eine Studie der Frankfurt School of Finance & Management hat festgestellt, dass Unternehmen mit hohen Pensionsrisiken in der Vergangenheit durch höhere Eigen- und Fremdkapitalkosten sowie eine schwächere Aktienkursentwicklung benachteiligt wurden. Die Studie zeigte auch, dass das Beeinflussen von Pensionsrisiken weitgehend in der Entscheidungsgewalt eines Unternehmens liegt, beispielsweise durch bewusstes Management dieser Risiken.

Mentalitätswandel

Diese Entwicklungen tragen zu einem Mentalitätswandel bei: Die Finanzierungen von Direktzusagen wenden sich zunehmend von einem „Asset-only“-Ansatz ab und stellen den Ausfinanzierungsgrad bzw. dessen Volatilität verstärkt in den Fokus ihrer Anlage- und Risikomanagementstrategie. Zur Umsetzung eines solchen Asset-Liability-Ansatzes lässt sich die Asset-Allokation im Großen und Ganzen in zwei Töpfe aufteilen: den „wachstums“- und den „verpflichtungsorientierten“ Teil der Kapitalanlage (letzterer wird oft als LDI-Portfolio bezeichnet). Diese Töpfe haben unterschiedliche Zwecke: Während das wachstumsorientierte Portfolio darauf abzielt, das Planvermögen schneller als die Pensionsrückstellungen wachsen zu lassen, um den Ausfinanzierungsgrad zu verbessern, besteht der Zweck des LDI-Portfolios in dem Steuern des Ausfinanzierungsgrades.

Ineffizienzen mit „Better Bonds“ beseitigen

LDI-Strategien können mittels Anleihen, durch ein Derivate-Overlay oder als Kombination aus beidem umgesetzt werden. Ein typischer erster Schritt ist die Beseitigung von Ineffizienzen in bestehenden Euro Investment-Grade (IG)-Anleihebeständen. Gegenwärtig legen viele Pensionseinrichtungen ihre Anleihen mit dem Ziel an, konventionelle Indizes nachzubilden oder zu übertreffen. Während solche Strategien die Volatilität des Ausfinanzierungsgrades durchaus verringern, da ein gewisser Zusammenhang zwischen der Wertentwicklung solcher Indizes und den Pensionsrückstellungen besteht, ist dieser Ansatz doch sehr grob. Der Fehler bei der Verwendung traditioneller Benchmarks besteht darin, dass sie nach Kriterien - z.B. Rating, Sektor und Laufzeit - gebündelt werden, die nichts mit dem eigentlichen Ziel einer Pensionseinrichtung, der Auszahlung der versprochenen Leistungen, zu tun haben. Zudem ist die Duration dieser Anleihen-Indizes meist strukturell kürzer im Vergleich zu den i.d.R. sehr langlaufenden Pensionsverpflichtungen, was zu einem erheblichen Durations-Defizit führen kann.

Anleger können ein effizienteres Ergebnis erzielen, indem sie ihre Anleihen an einer sog. Liability-Benchmark ausrichten. Bei diesem Ansatz, den wir als „Better Bonds" bezeichnen, investiert die Vorsorgeeinrichtung in ein maßgeschneidertes IG-Anleihenportfolio, welches sich besser an ihr Verpflichtungsprofi anschmiegt.

Die auf diese Weise erhöhte Synchronisierung zwischen der Fixed-Income-Anlage und den Pensionsrückstellungen kann dazu genutzt werden, die erwartete Rendite auf das Planvermögen zu erhöhen und/oder die Volatilität des Ausfinanzierungsgrades zu reduzieren:

*Ertragssteigerung: Falls die Pensionseinrichtung die aktuelle Zinssensitivität beibehalten möchte, kann dies in der Regel mit einem reduzierten Anlagebetrag in IG-Anleihen erreicht werden. Das freigesetzte Kapital kann für Investitionen in höher rentierliche Anlagen verwendet werden.

*Risikoreduzierung: Alternativ kann die Pensionseinrichtung den derzeitigen Anlagebetrag in IG-Anleihen konstant halten, aber das Zinssicherungsniveau durch eine effizientere Anleihen-Allokation erhöhen. Infolgedessen nimmt die Volatilität des Ausfinanzierungsgrades ab.

Gerade in einem Umfeld, in dem liquide, aber niedrig oder negativ verzinsliche Anleihebestände zugunsten höher rentierlicher Anlagen wie Immobilien oder Private Debt abgebaut werden, können verpflichtungsorientierte Anleihenportfolios ihren Beitrag dazu leisten, dass Pensionseinrichtungen ihre Renditeziele mit einer höheren Gewissheit erwirtschaften können.

Erweiterung des Toolkit

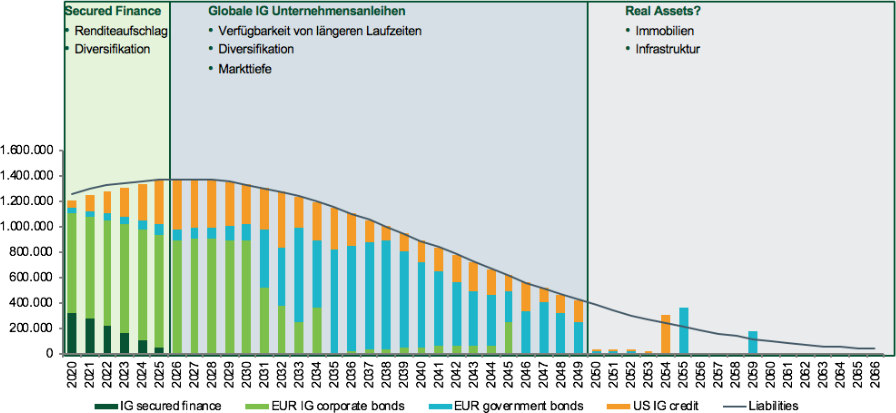

Sobald eine Pensionseinrichtung eine Ausfinanzierungsgrad-Sichtweise angenommen und LDI-Prinzipien adaptiert hat, zum Beispiel durch die Umstrukturierung ihrer Euro IG-Anleihenbestände in ein verpflichtungsorientiertes „Better Bonds“-Portfolio, ist ein typischer nächster Schritt die Erweiterung des Anlageuniversums. Bei anleihenbasierten LDI-Strategien ist der Einbezug von globalen IG-Anleihen am naheliegendsten. Neben Diversifizierungseffekten sind die Verfügbarkeit längerer Laufzeiten sowie etwaige Renditeaufschläge als Vorteile zu nennen. Daneben können Private-Debt- und Secured-Finance-Assets in die Strukturierung von verpflichtungsorientierten Anleiheportfolios einbezogen werden, um deren Illiquiditäts- und Komplexitätsprämien zu heben (sh. Abbildung).

Auch wenn nicht von allen Vorsorgeeinrichtungen erwünscht, kann das Toolkit in einem letzten Schritt auf Derivate ausgeweitet werden. Mögliche Anwendungen sind:

*Weitere Reduzierung der Volatilität des Ausfinanzierungsgrades, ohne auf die Ertragskraft des wachstumsorientierten Portfolios zu verzichten

*Reduzierung von Kurvenrisiken

*Marktmeinungen zum Ausdruck bringen

*Absicherung gegen weiter sinkende Zinsen

*Generieren von Zusatzerträgen

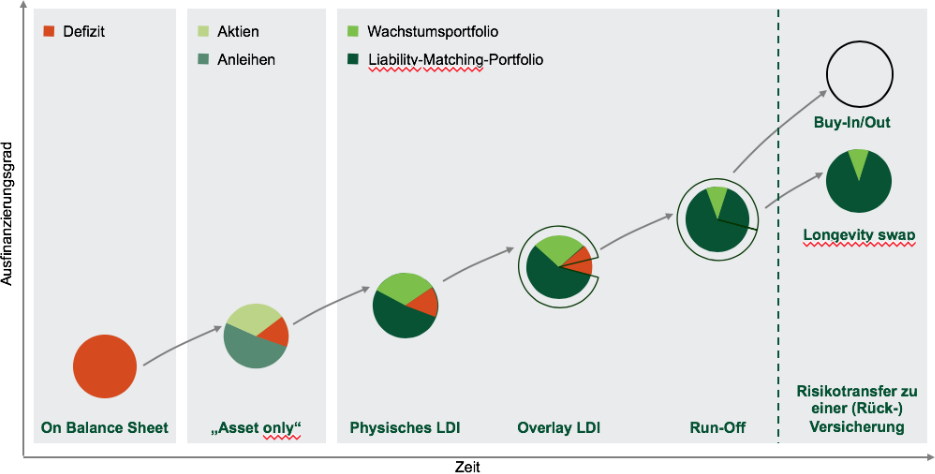

Zusammenfassung: De-Risking von Pensionsverpflichtungen als mehrjährige Reise

Einige deutsche Pensionseinrichtungen haben sich bereits auf die Reise zum systematischen Abbau von Pensionsrisiken begeben (sh. folgende Abbildung). Da Umfang und Volatilität ihrer Pensionsrückstellungen zugenommen haben und hohe Pensionsrisiken vom Kapitalmarkt negativ wahrgenommen werden, verlagern sie ihren Schwerpunkt von einem „Asset-only“-Ansatz hin zu einer Anlage- und Risikomanagementstrategie, die sich stärker an den Verpflichtungen orientiert und auf das Managen der Volatilität des Ausfinanzierungsgrades abzielt.

Anstatt Anleihenportfolios an konventionellen Benchmarks auszurichten, empfehlen wir einen „Better Bonds“-Ansatz, der Pensioneinrichtungen die Umsetzung von effizienteren Anleihen-Allokationen ermöglicht. Durch eine engere Verknüpfung von Fixed-Income-Anlagen und Pensionsverpflichtungen können Vorsorgeeinrichtungen, je nachdem in welchem Stadium sie sich auf ihrer De-Risking-Reise befinden, entweder die erwartete Rendite auf das Planvermögen erhöhen, indem sie brachliegendes Renditepotenzial heben, oder die Effizienzgewinne dazu nutzen, die Volatilität des Ausfinanzierungsgrades zu reduzieren.

Es wird spannend sein zu beobachten, inwieweit sich der Einsatz von Derivaten zum Management von Pensionsrisiken auch in der Breite durchsetzen wird.

---

*) Wolfgang Murmann ist Head of Solutions bei Insight Investment in Deutschland.

Kommentar: LDI im Fokus

Wolfgang Murmann