Das Pandemiejahr 2020 war auch für Investoren turbulent. Das erste Quartal 2020 brachte temporäre Einbußen in extremem Ausmaß, das zweite und dritte Quartal lieferten eine markante Gegenbewegung. Im vierten Quartal schließlich waren die Aktienmärkte wieder außer Rand und Band und kletterten von Hoch zu Hoch. Die außerordentlichen geld- und fiskalpolitischen Maßnahmen der Notenbanken und Regierungen weltweit sowie die positiven Nachrichten über die Wirksamkeit der Impfstoffe und der Beginn der Impfungen in den USA und Europa kamen bei den Investoren gut an.

Ähnlich wie in den Jahren 2010 bis 2012 bilden solch börsentreibende Entwicklungen ein gutes Umfeld für inflationsgebundenen Anleihen (Linker). Diese haben sich seit der US-Wahl gut entwickelt, und verschiedene Faktoren sprechen dafür, dass die Anlageklasse auch weiterhin attraktiv bleibt.

Interessante Linker

Bei traditionellen Anleihen sind Rückzahlungsbetrag und Coupon fix, aber real betrachtet verlieren sie über die Zeit an Wert, wenn die Inflation steigt. Bei einer inflationsgebundenen Anleihe hingegen wächst der Rückzahlungswert mit der Teuerung. Der Renditeunterschied zwischen einer normalen Anleihe und einem Linker entspricht der Differenz zwischen Nominal- und Realzins – oder der vom Markt erwarteten Inflation über die gesamte Laufzeit der Anleihe. Diese Inflation wird als Break-even-Inflation bezeichnet. Sie ist die Inflation, ab der die inflationsgebundene Anleihe rentabler ist als eine Anleihe mit festem Zinssatz und dient somit als Maß für die Beurteilung der relativen Attraktivität der Anleihe. Für Anleger, die erwarten, dass die effektive Inflation über der Break-even-Inflation liegen wird, sind Linker eine interessante Investitionsmöglichkeit.

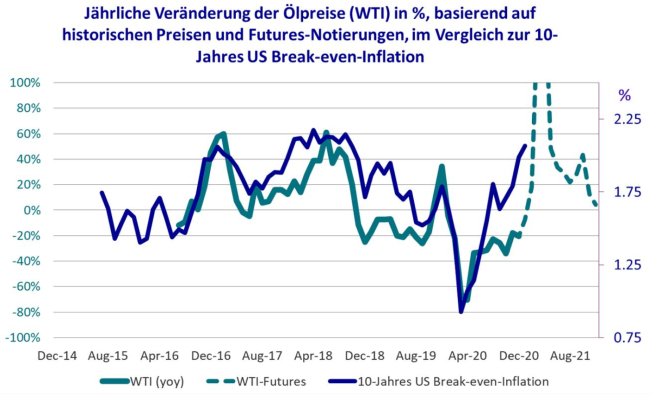

Die Lockdowns zur Eindämmung der Pandemie haben in großen Teilen der Welt zu Störungen in den globalen Lieferketten und zu einem Stillstand des gesellschaftlichen Lebens geführt. Der Einbruch der Wirtschaftstätigkeit war atemberaubend, der Einfluss auf die Preise vieler Güter und Dienstleistungen markant. Entsprechend weisen die großen Volkswirtschaften zurzeit eine sehr geringe Teuerung aus, die jedoch im Verlauf dieses Jahres wieder anziehen dürfte. In verschiedenen Sektoren gibt es bereits erste Anzeichen steigender Preise, wie etwa bei Lebensmitteln, medizinischer Versorgung oder Gebrauchtwagen. Auch die für die Konjunkturentwicklung – und die Inflationserwartungen – so wichtigen Rohölpreise haben sich gegen Ende 2020 gut erholt und tendieren höher.

Inflationsgefahr größer als vom Markt erwartet

Es wird erwartet, dass der Mix an teilweise präzedenzlosen und kreativen Stimulierungsmaßnahmen zu einer erfreulichen Konjunkturerholung führen wird. Die Inflation in der Eurozone dürfte bis Mitte des Jahres auf 1,5% bis 2% und in den USA auf 2,5% bis 3% steigen, was einem Anstieg von je rund einem Prozentpunkt entspräche. Auch die Kerninflation, welche die sich schnell verändernden Preise für Lebensmittel und Energie nicht berücksichtigt, könnte sich ab dem zweiten Quartal 2021 in der Eurozone in Richtung 1% und in den USA gegen 2% bewegen. Es scheint jedoch, dass die Inflationserwartungen der Märkte zu niedrig sind, was sich etwa in den Notierungen kurzfristiger Inflationsswaps zeigt.

Abb.1: Positiver Basiseffekt in Ölpreisen

Quelle: AXA IM, Bloomberg

Die Globalisierung gilt als Hauptursache der globalen Disinflation, und sie wird nicht so schnell verschwinden. Eine nationalistischere Politik und Handelsstreitigkeiten wie der Brexit oder der Handelskrieg zwischen den USA und China bremsen jedoch den Import von Billigprodukten und bergen somit die Gefahr eines steigenden Inflationstrends. Nähme die Teuerung markant zu, müssten die Zentralbanken irgendwann die Zinsen erhöhen –oder sich für einen „Inflationsschock“ entscheiden, da höhere Zinsen die Schuldentragfähigkeit zum Entgleisen bringen würden.

Die Wahrscheinlichkeit, dass die effektive Inflation die Break-even Inflation längerfristig übersteigen wird, ist zurzeit hoch, auch ohne allzu optimistische Erwartungen in Bezug auf die künftige Entwicklung der Weltwirtschaft zu hegen. Inflationsgebundene Anleihen sind somit eine interessante Anlagealternative.

---

*) Jonathan Baltora, Head Inflation Expertise, AXA Investment Managers

Kommentar: Langfristige Inflationsrisiken nehmen zu

Jonathan Baltora