Die Lebensmittel- und Agrarindustrie steht vor Herausforderungen historischen Ausmaßes. Aufgrund des Krieges in der Ukraine droht einerseits eine globale Hungerkrise, andererseits sorgt der Klimawandel für zunehmende Belastungen vor allem in der Landwirtschaft, während von der Regulierung immer höhere ESG-Hürden gesetzt werden. Investoren sollten letzteres allerdings keineswegs als Nachteil sehen, sondern insbesondere die Auswirkungen auf die biologische Vielfalt bei ihren Anlageentscheidungen aktiv berücksichtigen. So zeigt eine von uns durchgeführte Studie, dass Unternehmen des Landwirtschafts- und Lebensmittelsektors mit nur geringem negativem Einfluss auf die Biodiversität – definiert nach dem Mean Species Abundance-Wert (MSA) – wirtschaftlich besser abschneiden als ihre in dieser Hinsicht „schlechteren“ Mitbewerber.

Für die Studie wurden sämtliche an entwickelten Märkten notierte Unternehmen, die direkt oder indirekt in der Land- und Ernährungswirtschaft tätig sind und für die bestimmte ESG-Kennzahlen erhältlich waren, hinsichtlich ihres Einflusses (geringe/starke Reduzierung) auf die Artenvielfalt sowie in Bezug auf verschiedene andere Kriterien in jeweils zwei Gruppen aufgeteilt.

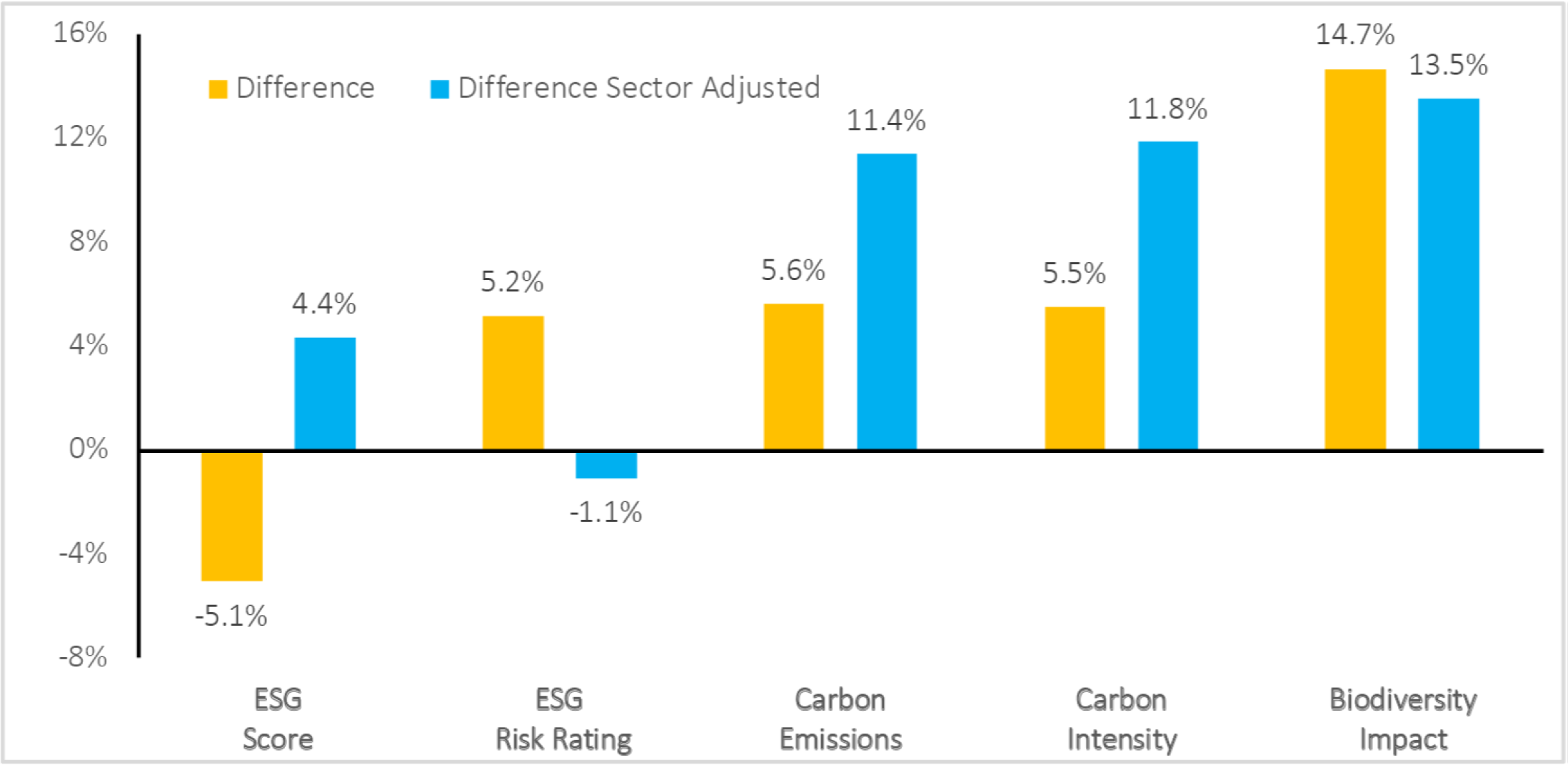

Gewichtet mit der Marktkapitalisierung hat sich zwischen den beiden „Biodiversitäts-Gruppen“ für das Jahr 2021 (Untersuchungszeitraum) eine Renditedifferenz von 14,7% ergeben. Um diesen Wert konnten Gesellschaften, deren Geschäftsaktivitäten nur geringen negativen Einfluss auf die biologische Vielfalt haben („Top-Portfolio“), das „Bottom-Portfolio“ (hoher negativer Einfluss) outperformen. Während die Rendite der zweiten Gruppe dabei um 9,8 Prozentpunkte hinter der der Grundgesamtheit (15,1%) zurückgeblieben ist, betrug die Überschussrendite des Top-Portfolios 4,9%. Dabei ergab sich bei der Portfoliobildung hinsichtlich der Biodiversität von allen betrachteten Aufteilungen die größte Renditedifferenz zwischen oberer und unterer Gruppe. Auf den weiteren Plätzen folgten die Kriterien Kohlenstoffemissionen (5,6% Renditeunterschied) und Kohlenstoffintensität (5,5%). Beide Kriterien bewerten die wichtigsten direkten Auswirkungen, die Unternehmen auf das Klima haben. Die Aufteilung nach dem ESG-Risikorating ergab schließlich eine Performancedifferenz von 5,2 Prozentpunkten, während beim ESG-Score die Rendite des Top-Portfolios 5,1% hinter der des entsprechenden Bottom-Portfolios zurückblieb. Wird bei den gebildeten Portfolios eine Sektorbereinigung vorgenommen, rücken die Renditedifferenzen zwar dichter zusammen, die Aufteilung nach Biodiversität erzeugt mit 13,5% aber immer noch den größten Outperformance-Effekt.

Abb. 1: Performancedifferenz zwischen Top- und Bottom-Portfolios (1.1.2021-31.12.2021)

Quelle: Ossiam

Dabei sei noch einmal ausdrücklich darauf hingewiesen, dass sich die Ergebnisse nur auf das Jahr 2021 beziehen und sie davon abgesehen von verschiedenen anderen nicht erfassten Aspekten beeinflusst sein können, die über die fünf genannten Nachhaltigkeitskennzahlen hinausgehen. Insgesamt scheinen die biologische Vielfalt und die Beeinflussung des Klimas (Kohlenstoffemissionen und -intensität) bei Firmen des Agrar- und Ernährungssektors aber doch einen erheblichen Einfluss auf die Aktienperformance gehabt zu haben. Ein Hinterherhinken an dieser Stelle ist vom Markt jedenfalls nicht goutiert worden.

Noch kommt dem Schutz der biologischen Vielfalt nicht die Bedeutung zu, die ihm unter Nachhaltigkeitsaspekten eigentlich zustehen müsste. Dabei fällt die Leistungslücke zwischen den besten und den schlechtesten Akteuren hier erheblich größer als in anderen Kategorien aus. Langsam beginnen Unternehmen und Anleger jedoch zu erkennen, dass die Verringerung von Artenverlusten im Rahmen ernsthafter Nachhaltigkeitsbemühungen ein wichtiger Teil der Agenda sein muss. Für ESG-Investoren wird die Biodiversität deshalb mehr und mehr an Bedeutung gewinnen und sich als langfristiges Auswahlkriterium etablieren. Unternehmen des Landwirtschaft- und Agrarsektors, die an dieser Stelle eine Vorreiterrolle einnehmen, dürfen sich daraus weitere Performancevorteile erhoffen.

---

*) Carmine De Franco, Head of Research, Ossiam

Kommentar: Investieren im Lebensmittelsektor – Nicht ohne Biodiversität!

Carmine De Franco