Immer mehr Investoren legen Wert darauf, dass ihre Wertpapierportfolios im Einklang mit den weltweiten Klimazielen stehen. Um dies zu gewährleisten, greifen Asset Manager häufig auf sogenannte „Temperature Alignment Scores“ zurück. Vereinfacht gesagt handelt es sich dabei um Bewertungszahlen, die den Grad der Ausrichtung eines bestimmten Unternehmens oder eines Portfolios in Bezug auf die im Pariser Abkommen vereinbarten Klimaziele angeben. Derartige Scores sind zukunftsorientiert, leicht zu kommunizieren und sie vermitteln dem Anleger eine sehr klare Botschaft: „Wenn die gesamte Weltwirtschaft durch dieses Portfolio repräsentiert würde, wäre die Erde einem geschätzten Temperaturanstieg von soundso viel Grad ausgesetzt.“

Temperaturbeschränkung versus Kohlenstoff-Fußabdruck

Die Standardvorgehensweise bei der Portfoliobildung unter einer Temperaturrestriktion bzw. bei der ex-post durchgeführten Temperaturermittlung besteht darin, den gewichteten Durchschnitts-Temperatur-Score zu bilden. Dabei erfolgt die Gewichtung entsprechend des jeweiligen Portfolioanteils der in ihm enthaltenen Unternehmen. Diese Verfahrensweise wird im Folgenden als WAT-Ansatz (Weighted Average Temperature) bezeichnet.

Alternativ ist es allerdings auch möglich, auf den relativen Beitrag eines jeden Wertpapiers zum Kohlenstoff-Fußabdruck des Portfolios zurückzugreifen und diesen als Gewichtungsfaktor für die Temperaturbewertung zu verwenden (CWT – Carbon Weighted Temperature). Diese Aggregationsmethodik, der sich unter anderem auch unser Haus bedient, führt zu einer erhöhten Empfindlichkeit der Temperatur-Scores des Portfolios gegenüber Unternehmen mit besonders ausgeprägten Klimarisiken. Der CWT-Score steht damit stärker im Einklang mit der Erkenntnis, dass der Großteil der direkten Auswirkungen der Wirtschaft auf das Klima von einer relativ begrenzten Anzahl von Unternehmen und Sektoren ausgeht. Dabei gehören übrigens beide Aggregationsmethoden zu den Gewichtungsoptionen, die vom Carbon Disclosure Project (CDP) und dem WWF vorgeschlagen werden.

Große Ergebnisunterschiede

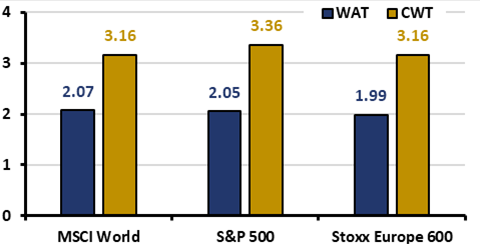

Werden für die weltweit wichtigsten Aktienindizes, den S&P 500, den MSCI World und den Stoxx Europe 600, nach den beiden Methoden Temperatur-Scores ermittelt, fällt auf, dass unter Verwendung des WAT-Ansatzes alle drei Indizes die im Pariser Abkommen festgelegte Obergrenze von 2°C fast erreichen würden. Der CWT-Ansatz signalisiert mit jeweils über 3°C dagegen eine deutliche Verfehlung.

Abb.1: Temperatur-Scores (WAT und CWT) für ausgewählte Aktienindizes

Stand: 30.09.2022. Quellen: Bloomberg, MSCI, S&P, Stoxx, Trucost, ISS

Ungeachtet der Unsicherheit solcher Schätzungen sowie der Tatsache, dass die aufgeführten Indizes die Weltwirtschaft nicht angemessen widerspiegeln, stimmen die CWT-Zahlen mit denen des Umweltprogramms der Vereinten Nationen (2022) überein. Unter den derzeitigen politischen Rahmenbedingungen liegt die Wahrscheinlichkeit dafür, dass der Temperaturanstieg bis zum Ende des Jahrhunderts bei 2,8°C liegen wird, hier bei 66%. Aus Sicht der CWT-Ergebnisse unterschätzt das WAT-Verfahren den Temperaturanstieg um 53% (MSCI World) bis 64% (S&P 500).

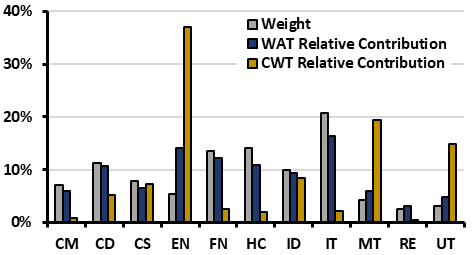

Um deutlich zu machen, woher die großen Unterschiede in Abhängigkeit des verwendeten Verfahrens kommen, wird der relative Beitrag ermittelt, den einzelne Sektoren zum WAT- und zum CWT-Wert leisten. Abbildung 2 zeigt dabei die relativen Branchenbeiträge für den MSCI World. Es ist zu erkennen, dass die relativen Sektorbeiträge zum WAT-Score ziemlich genau mit der Sektorgewichtung des Index übereinstimmen. Im Gegensatz dazu zeigt sich, dass beim CWT-Ansatz Sektoren wie Energie, Werkstoffe und Versorger den größten Temperatur-Beitrag liefern und gemeinsam über 70% des CWT-Scores ausmachen, während sie für weniger als 15% der gesamten Marktkapitalisierung des Index stehen.

Abb. 2: Sektorgewichtung und relative Beiträge zu Temperatur-Scores (MSCI World)

CM: Communications Services; CD: Consumer Discretionary; CS: Consumer Staples; EN: Energy; FN: Financials; HC: Health Care; ID: Industrials; IT: Information Technology; MT: Materials; RE: Real Estate; UT: Utilities. Stand: 30.09.2022. Quellen: Bloomberg, MSCI, S&P, Stoxx, Trucost; ISS

Fazit

Für die klimaorientierte Portfoliobildung ist der einfachere WAT-Ansatz nicht hinreichend geeignet, da die Gefahr besteht, den aus dem Portfolio resultierenden Temperaturanstieg zu unterschätzen. Beim CWT-Verfahren, das sich am Kohlenstoff-Fußabdruck der im Portfolio enthaltenen Unternehmen orientiert, haben stark klimabelastende Firmen dagegen einen hohen Einfluss auf das Scoring. Diese Feststellung deckt sich sowohl mit empirischen Ergebnissen, als auch mit den Erkenntnissen der Klimawissenschaft.

---

*) Carmine de Franco, Head of Research von Ossiam

Gastbeitrag: Der Kohlenstoff-Fußabdruck als Grundlage klimaorientierter Portfoliobildung

Carmine de Franco