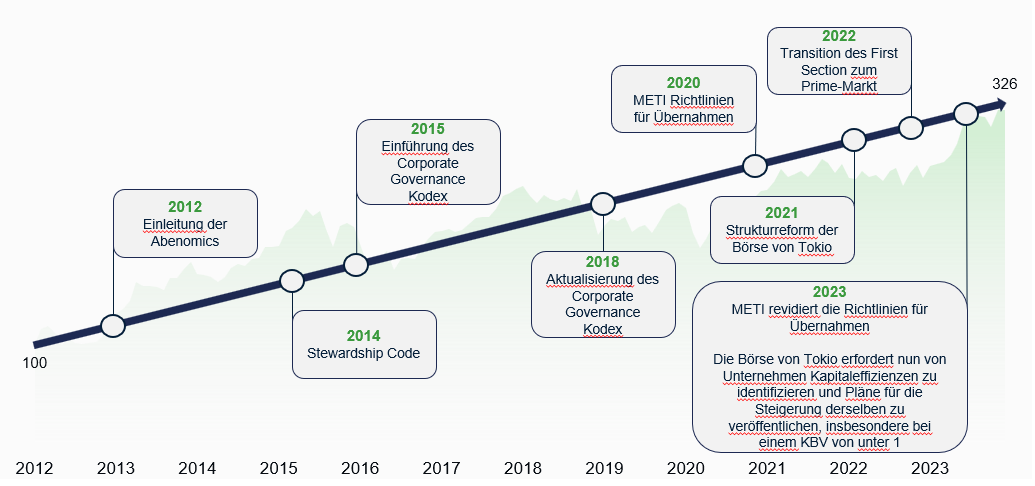

Alles begann in 2012 mit Shinzo Abes wirtschaftlichem Vermächtnis, den sogenannten Abenomics. Die ersten zwei Pfeile – Geldpolitik und höhere Staatsausgaben – wurden rasch umgesetzt, während der dritte Pfeil – Wirtschaftsstrukturreform – langsamer hervortrat. Für AVI schien es der richtige Zeitpunkt zu sein, die Chance in Japan zu ergreifen.

Zu Jahresanfang 2019 wurde es offensichtlich, dass der Corporate Governance Kodex einen starken Einfluss auf das Verhalten von Unternehmen und Aktionären in Japan hatte. Die Einstellungen hinsichtlich bilanzieller und operationeller Effizienzen und Aktionärsrenditen veränderten sich. Wir sahen einen Anstieg hinsichtlich der Anzahl und des Erfolges von Aktionärsaktivismus. Während der 2019 Hauptversammlungssaison erhielten 54 Unternehmen Aktionärsanträge – 28% über dem Vorjahresniveau und damit ein Rekordstand.

Private Equity steigt in die Party ein

Dieser neue Aktionärsaktivismus fand auch die Aufmerksamkeit von Private-Equity-Fonds und zum Jahresende 2019 zeigten große globale Private-Equity-Adressen ihren Enthusiasmus für Japan. Schon seit einiger Zeit waren sie sich dem reichen Umfeld an überschüssiger Liquidität in den Bilanzen, dem Potenzial für eine Margenbesserung und der günstigen Finanzierung in Japan bewusst. Es war jedoch das sich wandelnde Corporate-Governance-Umfeld was zu einem erneuten Interesse führte. KKR, Apollo, Blackstone, Bain, Carlyle und Permira hatten Niederlassungen oder begannen rasch diese in Japan zu eröffnen.

Dieser Trend war ermutigend insbesondere da die Art von Unternehmen, die AJOT in seinem Portfolio hält reif für eine Übernahme waren: Unternehmen mit keinen Schulden, reichlich überschüssigem Bargeld und konsistenter Generierung von freiem Cashflow. AJOT war zum ersten Mal ein Nutznießer von einer Übernahme, als Nitto FC zu einem Aufschlag von 38% von einer Private-Equity-Gesellschaft privatisiert wurde.

Das Unerwartete: Covid-19

Der Ausbruch von Covid-19 und die damit verbundenen Maßnahmen führten zu einem breiten Ausverkauf an den globalen Kapitalmärkten. Es gab nur wenige sichere Häfen, und obwohl Japan eine niedrigere Infektionsrate als westliche Länder hatte, litten japanische Aktien dennoch. Der schwere wirtschaftliche Schock durch unvorhergesehene Ereignisse wie Covid-19 verdeutlicht die Vorteile von Investitionen in widerstandsfähigen Unternehmen mit soliden Bilanzen. Während kurzfristige Faktoren die Performance beeinträchtigen können, blieb AVI zuversichtlich, dass unsere Portfoliounternehmen gut für eine Erholung positioniert waren.

Das 2. Quartal 2020 sah eine starke Erholung auf den Aktienmärkten, da die Ängste hinsichtlich eines langen Covid-19 Lockdowns in den Hintergrund traten. Dennoch war 2020 kein einfaches Jahr für unsere japanische Aktienstrategie, da unsere Engagement-Aktivitäten behindert wurden und Portfoliounternehmen eine vorsichtigere Haltung gegenüber Reformen einnahmen. AVI setzte trotz der Reiseeinschränkungen seine öffentliche Kampagne bezüglich Fujitec fort. Fujitec ist ein globaler Hersteller von Aufzügen und Rolltreppen. AVI setzte eine Webseite auf, in der wir auf eine Vielzahl von Problempunkten rangierend von niedrigen Margen, schlechten Aktionärsrenditen bis zu Ineffizienzen bei der Produktion hinwiesen.

Unterstützung durch Regierungs- und Regulierungsbehörden

Während dieser Zeit war die Botschaft von Regierungs- und Regulierungsbehörden klar – hingehend, dass sie den Druck durch Richtlinien und Regulierung erhöhen werden, um die Fortsetzung von Reformen sicherzustellen. Die Financial Services Agency, METI (Ministerium für Wirtschaft, Handel und Industrie) und die Börse von Tokio zogen am selben Strang, um Unternehmensreformen und Aktionärsengagement zu unterstützen. Dieser Druck durch Regierungs- und Regulierungsbehörden hielt an, als die Börse von Tokio ankündigte, dass Aktien, die von einheimischen Banken und Versicherern gehalten werden, nicht bei ihrer Streubesitzberechnung berücksichtigt würde. Dies war ein direkter Angriff auf Japans loyale Aktionärsbasis und ermöglichte mehr Möglichkeiten für AVI auf einige unserer Portfoliounternehmen hinsichtlich der Auflösung von Überkreuzbeteiligungen einzuwirken.

Shinzo Abe trat 2020 aus gesundheitlichen Gründen zurück, aber seine Nachfolger Yoshihide Suga und dann Fumio Kishida führten Abes Reformagenda fort. Der Pfeil für die Unternehmensreformen war schon unterwegs und Personalwechsel in der Politik würden ihn nicht aufhalten.

Es folgte bis 2021 die Veröffentlichung eines aktualisierten Corporate Governance Kodex. Die wichtigsten Punkte betrafen unabhängige Direktoren mit einschlägigen Fähigkeiten und die Erfordernis für börsengeführte Tochtergesellschaften Interessenskonflikte zu überwachen. Dieser Fokus auf börsengeführte Tochtergesellschaften war positiv für AJOT, da AVI zu diesem Zeitpunkt sechs solcher Firmen im Portfolio hatten.

Im Jahre 2023 knüpfte die Börse von Tokio an eine frühere Verlautbarung an, in der sie Unternehmen aufgerufen hatte, niedrige Bewertungen anzugehen. Dies zielte vor allem auf die 1.800 Unternehmen in Japan ab, die zu einem Kurs-Buchwert-Verhältnis von unter 1 gehandelt werden. Dies war ein ermutigender Schritt vorwärts und illustriert, dass die Aufsichtsbehörde ihre Machtbefugnis weiterhin nützt, um Reformen zu fördern. Einige Monate später veröffentlichte METI seine „Richtlinien für Unternehmensübernahmen“. Die Richtlinien enthielten ermutigende Formulierungen und AVI machte sein erstes Übernahmeangebot an ein Portfoliounternehmen um eine Minderheitsbeteiligung einzunehmen. Die Möglichkeit Übernahmeangebote abzugeben wird nicht für all unsere Positionen eine geeignete Strategie sein, aber AVI ist der Ansicht, dass das Umfeld sich so gewandelt hat, dass Übernahmeangebote nun ein wertvolles zusätzliches Werkzeug in unserem Engagement-Werkkasten sein können.

Reformen der Corporate Governance – Topix indexiert in Yen (seit 2012)

Engagement-Kampagnen

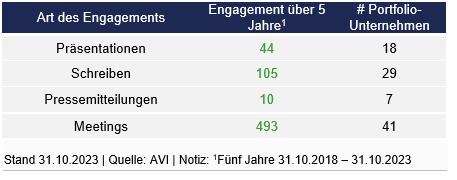

In den letzten fünf Jahren hat AVI zehn öffentliche Kampagnen und zahlreiche weitere private Engagement-Kampagnen gestartet. AVI reichte 14 Aktionärsanträge ein, setzte 10 Webseiten für Kampagnen auf und schrieb über 100 Briefe an das Management von Unternehmen und deren Vorstände und hielt fast 500 Meetings ab. Die Resonanz seitens der Unternehmen war größtenteils positiv, insbesondere bei Unternehmen, die sich ihrer Verantwortung gegenüber Aktionären bewusster werden.

Zuckerbrot und Peitsche

Obwohl die Mehrzahl der Engagement-Aktivitäten von AVI privat waren, halfen unsere öffentliche Kampagnen Druck auf die Zielunternehmen als auch auf unsere anderen Portfoliounternehmen auszuüben. Insgesamt haben unsere öffentlichen Kampagnen – auch wenn manche diese als aggressiv hinsichtlich ihrer Forderungen empfinden – es AVI ermöglicht, die Beziehung zu unseren Portfoliounternehmen zu vertiefen. Wir glauben, dass es für Managementteams schwieriger gewesen ist, sich gegen unsere Vorschläge zu stemmen, da wir eine ganze Reihe von Themen adressieren und uns nicht nur auf die Kapitaleffizienz beschränken, und dabei unsere Argumente auf die Grundsätze des Corporate Governance-Kodex stützen.

Das Makro-Umfeld

Wir sind optimistisch hinsichtlich des makroökonomischen Umfeldes in Japan. Der schwache Yen macht Japan sowohl auf dem Gebiet des Tourismus wie des verarbeitenden Gewerbes auf Kostenbasis sehr wettbewerbsfähig. Die Inflation tendierte nach einer Abwesenheit von 30 Jahren höher und im Zuge von Lohnwachstum und gesteigerten Ausgaben können wir eine rationalere Allokation von Kapital und verbesserte Produktivität ausmachen. Dies verheißt Gutes für die Unternehmen, in die wir investieren. Die expansive Geldpolitik der Bank von Japan belastete den Yen in den letzten fünf Jahre sehr stark, der nun auf Basis eines effektiven realen Wechselkurses den niedrigsten Wert seit Anfang der 70er Jahre aufweist. Selbst eine kleine Anpassung der Geldpolitik könnte zu einem stärkeren Yen führen. Dies könnte ein Treiber für attraktive absolute Renditen sein.

10 Jahres-Chart: Wechselkurs Japanischer Yen/Britisches Pfund

Fallstudie – Herausforderungen

SK Kaken, ein Hersteller von Baufarben, ist seit Auflegung unserer japanischen Aktienstrategie in unserem Portfolio und generierte eine Kapitalrendite von -23% bei einem internen Zinssatz (IRR) von -6%. Unser proaktives Engagement mit dem Management von SK Kaken fokussierte sich auf die Kapitalallokation und Liquiditätsverbesserung, Unternehmensführung und Kommunikation mit Aktionären. AVI hat in den letzten drei Jahren Aktionärsanträge bei den Hauptversammlungen eingereicht. Auf der letzten Hauptversammlung zielten wir auf eine Ausschüttung der in der Bilanz gehorteten überschüssigen Barmittel durch Dividenden an Aktionäre sowie die Einziehung eigener Aktien ab. AVI erhielt die Mehrheitsunterstützung der Minderheitsaktionäre, aber die Eingaben wurden aufgrund der signifikanten Eigentümeranteile der Gründerfamilien nicht verabschiedet.

Es gibt aber auch positive Entwicklungen: Obwohl die Holding der Gründerfamilie Fuji mehr als 40% der Stimmen hält, hat das Management vor kurzem einen Aktiensplit im Verhältnis 5:1 abgeschlossen, die Amtszeit der Direktoren verkürzt, das Unternehmen mit einem Prüfungs- und Aufsichtsausschuss versehen, die Unabhängigkeit des Vorstands gestärkt und die Offenlegung der ESG-Performance und der Quartalsergebnisse verbessert. Obwohl AVI sich freut, dass das Management einige unserer Anregungen umgesetzt hat, gibt es noch viel zu tun, denn SK Kaken wird zu einem lächerlichen EV/EBIT-Multiplikator von 0,3 gehandelt, während die Peer Group von SK Kaken einen durchschnittlichen EV/EBIT-Multiplikator von 8,4 hat.

Fallstudie – Erfolge

Fujitec ist ein Unternehmen, das sich auf die Installation und Wartung von Fahrstühlen spezialisiert hat. Fujitec war seit Auflegung der japanischen Aktienstrategie von AVI im Oktober 2018 ein Portfoliounternehmen und die Position generierte eine Rendite von +111% und einen IRR von +32%. AVI war intensiv in seinen Engagement-Aktivitäten mit dem Management von Fujitec hinsichtlich verschiedener Bereiche darunter operationeller Verbesserung, Kapitalallokation, Corporate Governance und Kommunikation mit Aktionären.

Anfang 2020, als AVI bereits seit über einem Jahr Anteilseigner war und nur eine lauwarme Reaktion des Managements auf drei Anschreiben seitens AVI bekam, entschloss sich AVI zu einer öffentlichen Engagement-Kampagne und lancierte dafür die Webseite „Taking Fujitec to the next level“. Dieser Schritt bewirkte eine pragmatischere Reaktion seitens des Unternehmensmanagements und Fujitec verkündete seinen Strategieplan für die Zukunft und revidierte seinen mittelfristigen Vision24-Plan, nachdem AVI mit einer weiteren öffentliche Präsentation und damit verbundenen Pressemitteilung drohte.

Insgesamt reagierte das Management trotz anfänglichen Widerstands positiv auf unsere Vorschläge, kündigte ein Aktienrückkaufprogramm an, organisierte den Vorstand neu, um mehrheitlich unabhängig zu sein, und lieferte eine vollständige englische Übersetzung der Ergebnisse. Infolgedessen stieg der EV/EBIT-Bewertungsmultiplikator von Fujitec während unseres Investitionszeitraums vom 6-fachen auf das 20-fache.

Zusammenfassung

Ein berühmtes japanisches Sprichwort ist zutreffend: „Falle sieben Mal und stehe acht Mal wieder auf“. AVI kann zahlreiche Briefe und Präsentationen an Management und Vorstände von Unternehmen senden bevor wir eine positive Antwort erhalten, aber Beharrlichkeit zahlt sich letztendlich doch aus. Das Umfeld unterstützt unseren Ansatz zunehmend und wir sind weiterhin davon überzeugt, dass unsere Strategie effektiv ist. Die Chance unseres Portfolios eine Outperformance zu erzielen, ist beeindruckend und AVI erachtet die Entwicklungen der letzten fünf Jahre als starken Rückenwind für die Zukunft.

---

*) Joe Bauernfreund, CEO & CIO von Asset Value Investors

Kommentar: Fünf Jahre voller Wandel in Japan

Joe Bauernfreund