Um der wirtschaftlichen Verlangsamung entgegenzuwirken, haben Regierungen in aller Welt große Konjunkturpakete aufgelegt, die durch neue, sehr expansive Maßnahmen ihrer Zentralbanken unterstützt werden. Zwar werden diese Maßnahmen den Menschen vermutlich helfen, die bevorstehende wirtschaftliche Notlage zu überstehen, doch kurzfristig wird der Markt vermutlich von Corona-Schlagzeilen dominiert werden. Diese Schlagzeilen werden wahrscheinlich kein ermutigendes Signal vermitteln.

Spreadentwicklung auf dem ABS-Markt

Die Spreads auf dem ABS-Markt haben sich in der vergangenen Woche, wie auf jedem anderen Credit-Markt, ausgeweitet.

Die EZB-fähigen Sektoren hielten sich am besten und handeln etwa bei Euribor +30 bis 50 Basispunkten für die Kernzone und +80 bis 120 Basispunkten für ABS der Peripherie. Die britischen Papiere waren relativ stark betroffen, vor allem wegen der fehlenden Unterstützung durch die Zentralbank. UK Buy-to-Let und UK Non-Conforming RMBS weiteten sich auf 200-300 Basispunkte auf der Senior-Ebene aus. AA-BBBs werden nun mit +200 bis 500 Basispunkten für AA-BBB gehandelt, allerdings mit sehr geringem Handelsvolumen. Die größte Ausweitung erfolgte bei den CLOs. AAAs handeln jetzt mit etwa 250 Basispunkten und IG-Mezzanin mit einem Risiko von 700 bis 800 Basispunkten für BBB. Die Rendite in unserem Fonds ist auf Euribor +300bps gestiegen.

Die Zinssätze waren in der vergangenen Woche extrem volatil, weil der Markt ein Gleichgewicht finden muss zwischen der „Flucht nach Qualität“ auf der einen Seite, die die Renditen nach unten drückt. Und einer erwarteten enormen Zahl an Anleiheemissionen von Regierungen, die auf der anderen Seite finanzielle Anreize planen, die die Renditen nach oben treiben. Auch der stabilisierende Effekt, dass die Renditen sinken, wenn sich die Kreditspreads in den vergangenen Wochen nicht ausweiten, hat zu einer größeren Mark-to-Market-Volatilität bei festverzinslichen Spread-Produkten wie IG Credit beigetragen. ABS-Anleihen hingegen haben einen variablen Zinskupon, und die MTM-Volatilität wird nur durch die Spread-Ausweitung und -Verengung, nicht aber durch die Zinsvolatilität verursacht.

Wir glauben, dass die derzeitige Bewertung von ABS auf risikobereinigter Basis sehr attraktiv ist. Wir glauben jedoch auch, dass das fundamentale Risiko-Rendite-Verhältnis vom Markt vorerst ignoriert wird. Kurzfristig erwarten wir, dass virusbedingte Schlagzeilen die Richtung des Marktes bestimmen werden. Die Volatilität wird wahrscheinlich weiterhin hoch bleiben, auch auf dem ABS-Markt. Die Regierungen hingegen werden wahrscheinlich die bereits angekündigten fiskalischen Maßnahmen erhöhen, da die Lösung der Pandemie zeitlich weiter fortgeschritten sein könnte als von den meisten erwartet. Die Zentralbanken werden alles tun, um ihre Volkswirtschaften zu unterstützen und den Markt mit Liquidität zu versorgen. Angesichts der Ungewissheit über die künftigen wirtschaftlichen Auswirkungen von COVID-19 planen wir jedoch, im Fonds konservativ positioniert zu bleiben und mit einer hohen Allokation auf die vorrangigen ABS-Anleihen. Zudem versuchen wir die durchschnittliche Bonität der Anleihen im Fonds bei "AA" zu halten.

Stresstest für ABS-Anleihen im Portfolio

Unser ABS-Fonds besteht zu 80% aus verbraucherbezogenen ABS: Wohnhypotheken, Kreditkartenforderungen, Autokredite, Studentendarlehen usw. Wir rechnen mit einem Anstieg der Rückstände bei den den ABS-Anleihen zugrunde liegenden Sicherheiten, da die Kreditnehmer aufgrund von Krankheit oder Arbeitslosigkeit vorübergehende Schwierigkeiten haben. Das Ausmaß des Anstiegs wird von der Schwere des Ausbruchs abhängen, die je nach Region unterschiedlich ist: derzeit werden die Auswirkungen in Italien am größten sein. Wir gehen davon aus, dass der Anstieg der Zahlungsrückstände keinesfalls zu Verlusten auf unseren Anlagen führen wird angesichts der Kombination aus übermäßigem Spread, Kreditverbesserung durch nachrangige Anleihen und niedrigem Loan-To-Property Values (LTV) des Hypothekenpools (LTVs liegen normalerweise bei 50 bis 70%).

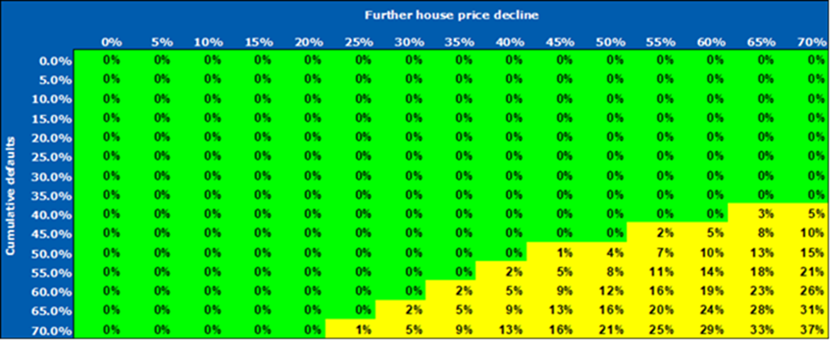

Zur Veranschaulichung der obigen Ausführungen sehen Sie unten die Heatmap einer typischen RMBS-Anleihe aus unserem Portfolio. Auf der vertikalen Achse sehen wir die kumulierten Ausfälle als Prozentsatz des gesamten Hypothekenpools. Wir können die kumulativen Ausfälle als Indikator für permanente Arbeitslosigkeit verwenden. Auf der horizontalen Achse sehen wir den Rückgang der Immobilienpreise. Der grüne Teil in der Tabelle zeigt alle Szenarien an, in denen die Verluste auf der RMBS-Anleihe 0% betragen. Wie aus der Aufstellung ersichtlich ist, kann diese Anleihe drakonische Szenarien überstehen, bevor sie Verluste erleidet. Wie bereits erwähnt, glauben wir, dass die Regierung den Privatkunden durch fiskalische Anreize hilft und alles tun wird, um Arbeitslosigkeit in großem Umfang und damit Ausfälle bei Verbraucherschulden, wie z.B. Hypotheken, zu vermeiden.

Abbildung 1: Beispiel eines RMBS-Belastungstests

Unser ABS-Fonds besteht zu 7% aus paneuropäischen Commercial Mortgage Backed Securities (CMBS). Unsere CMBS-Bestände sind sowohl über Länder als auch über Regionen gut diversifiziert. Und wir haben nur in die höchstrangigen Tranchen von CMBS investiert. Daher sind unsere CMBS-Investitionen auf zwei Ebenen geschützt: Die erste Ebene wird durch das vom Darlehensgeber (dem Immobilieneigentümer) eingebrachte Eigenkapital bereitgestellt. Die zweite Ebene ist die Kreditverbesserung durch alle Tranchen unterhalb unserer Senior Tranche. Dies führt zu einem sehr begrenzten Kreditrisiko bei unseren CMBS-Investitionen. Da die Werte von Gewerbeimmobilien in der Regel um mehr als 70% fallen müssten, bevor wir nicht das gesamte Kapital unserer vorrangigen CMBS-Anleihen zurückerhalten würden.

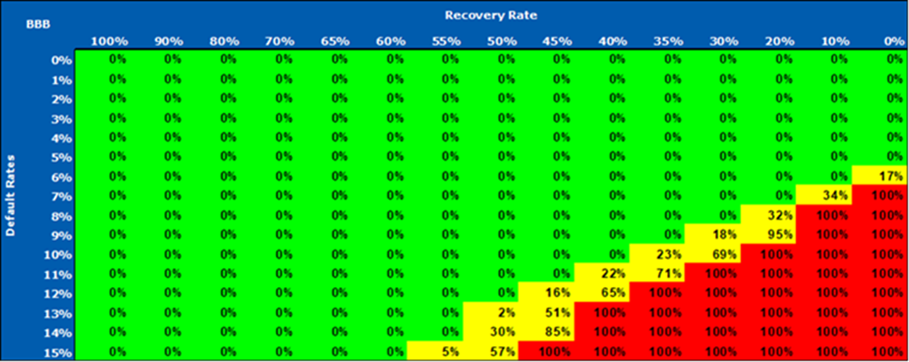

Vermutlich werden die CLOs von allen ABS-Sektoren die größten Auswirkungen erleben. Allerdings sind unserer Ansicht nach auch die mit Investment Grade bewerteten CLO-Tranchen gut geschützt. Unser Portfolio ist zu 11 Prozent den CLOs zugeordnet, sieben Prozent sind in AAAs und vier Prozent in BBBs angelegt. Die zugrunde liegenden Portfolios sind über Länder und Sektoren gut diversifiziert. Allerdings würde sich eine breitere und längerer wirtschaftliche Belastung schließlich in den Portfolios bemerkbar machen. Sektoren, die derzeit am stärksten der Marktschwäche ausgesetzt sind, sind Fluggesellschaften, Öl und Gas sowie Hotels, Spiele und Freizeit. Fluggesellschaften sind in der Regel nicht in CLOs vertreten und Öl und Gas nur über Unternehmen, die nicht direkt dem Ölpreis ausgesetzt sind (wie etwa Tankstellenketten). Die Hotel-, Glücksspiel- und Freizeitbranche ist daher der einzige Sektor, der in den CLOs vertreten ist und von dem wir erwarten, dass er stark von der aktuellen Corona-Krise betroffen sein wird. Die derzeitige Exposition gegenüber diesem Sektor in unseren CLOs beträgt weniger als sieben Prozent. Wie man aus dem Stresstest einer typischen BBB-Holding ersehen kann, können diese Anleihen sehr starken Belastungen standhalten, die weit über das hinausgehen, was wir erwarten könnten, selbst wenn COVID-19 die europäische Wirtschaft für einige Monate zum Erliegen bringen würde.

Abbildung 2: Beispiel CLO-Belastungstest

---

*) Frank Meijer, Head of Alternatives and Private Debt, Aegon Asset Management

Gastbeitrag: Wie steht es aktuell um den ABS-Markt?

Frank Meijer