Asset-Backed-Securities sind Kredite, die durch bestimmte Sicherheitenpools gedeckt sind. Der europäische Markt für Asset-Backed-Securities weißt eine substanzielle Größe auf und ist mit über einer Billion Euro vergleichbar mit dem europäischen Markt für Investment-Grade-Unternehmenskrediten. Er bietet eine breite Palette von Möglichkeiten in verschiedenen Ländern und Sektoren, darunter Wohnhypotheken, Verbraucherkredite (Kreditkarten und Autos), gewerbliche Hypotheken und Unternehmenskredite.

Das STS-Label (Simple, Transparent and Standardised) wurde 2019 eingeführt, um die Aktivität auf dem ABS-Markt zu fördern. Der STS-Rahmen sieht deutlich niedrigere Eigenkapitalanforderungen für zulässige Wertpapiere vor als die früheren „Typ 1“- und „Typ 2“-Anforderungen und bietet eine attraktive Kapitalrendite unter Solvency II mit einem Renditeanstieg gegenüber liquiden, kurzlaufenden Unternehmensanleihen. Das STS-Anlageuniversum bietet einen robusten und skalierbaren Markt mit einem derzeit ausstehenden Marktwert von über 250 Mrd. Euro.

Attraktive Eigenschaften für Versicherer

STS-ABS bestehen zu 100% aus variabel verzinslichen Schuldverschreibungen, was die zinsbedingten Risiken minimiert. Viele Versicherer sind in erheblichem Maße in Staats- und Unternehmensrisiken engagiert. Nur sehr wenige haben ein Engagement in Verbraucherrisiken. Versicherer, die in STS-ABS investieren, sehen sich letztlich einem vielfältigen Universum von Sicherheiten und Regionen ausgesetzt. Dies wirkt sich, zusätzlich zu der bereits vielfältigen ABS-Struktur im Vergleich zu Staatsanleihen, Unternehmenskrediten, Hypotheken und anderen liquiden und illiquiden festverzinslichen Strategien, positiv auf die Diversifizierung des Anlegerportfolios aus.

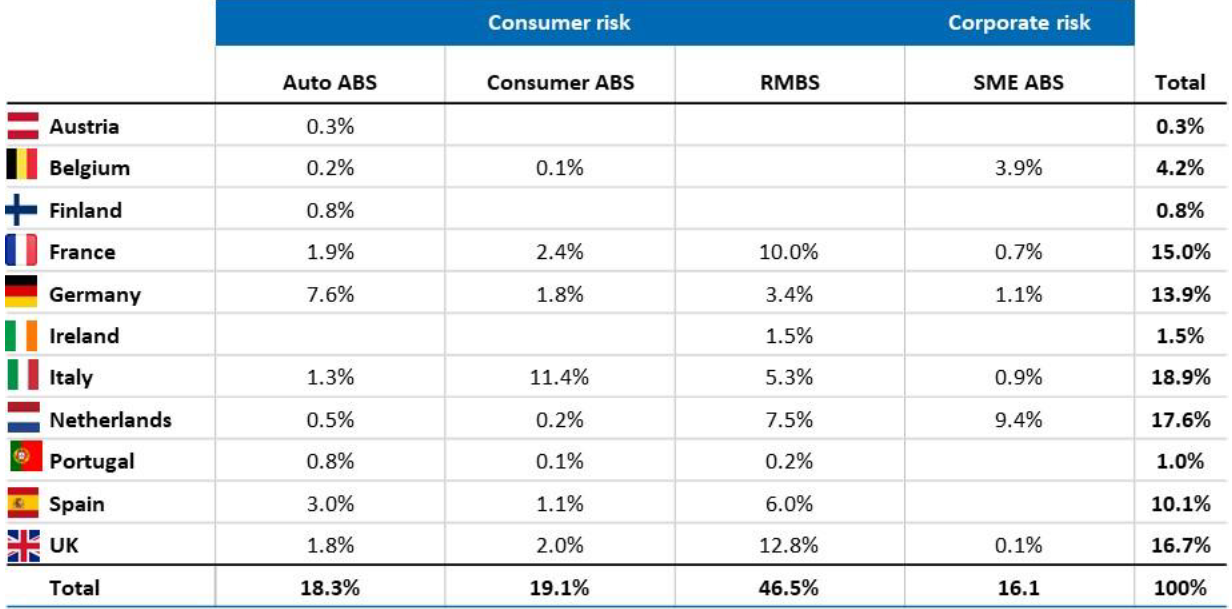

Vielfältige Möglichkeiten nach Land und Sicherheitstyp

Quelle: AFME, Ende 3. Quartal 2022

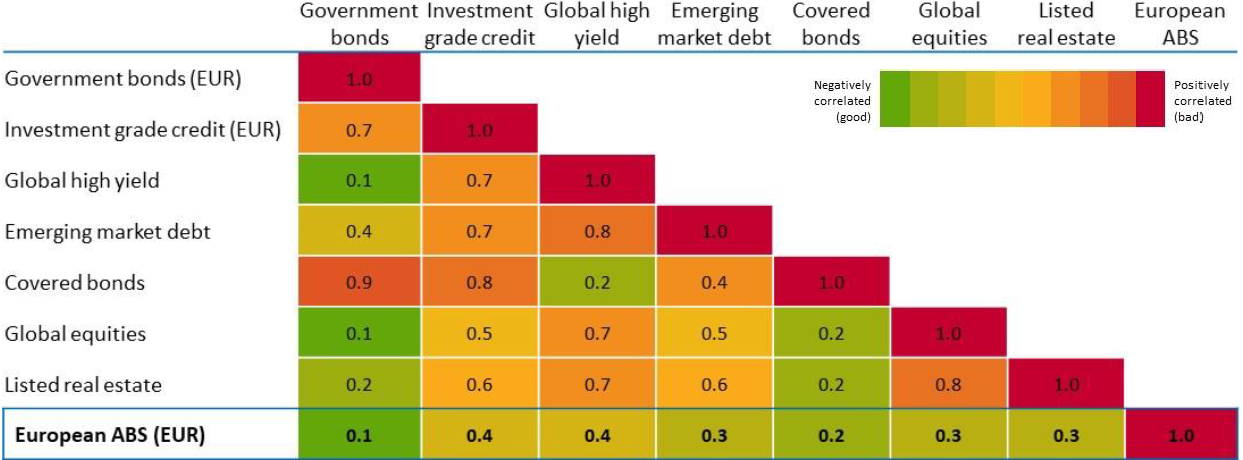

Relativ geringe Korrelationen mit anderen Vermögenswerten

Die nachstehende Tabelle zeigt die Korrelation von europäischen ABS mit anderen festverzinslichen Anleihen, Aktien und Immobilien. Die Beimischung von ABS kann damit das Risikoprofil eines diversifizierten Multi-Asset-Portfolios verbessern.

ABS-Renditen wiesen eine geringe Korrelation mit traditionellen festverzinslichen Wertpapieren und Aktien auf

Quelle: Aegon Asset Management, November 2004 – Dezember 2022

Die Solvency II-Kapitalanforderung für das Spread-Risiko bei ABS hängt vom Rating und der (Spread-)Dauer ab. Die Kapitalbehandlung richtet sich auch nach der jeweiligen ABS-Verbriefung, wobei zwischen drei verschiedenen Arten von ABS unterschieden wird:

1. Vorrangige einfache, transparente und standardisierte (STS) Verbriefungen

2. Nicht-Senior-STS-Verbriefungen

3. Andere Verbriefungen

Eine STS-Verbriefung sollte den in Artikel 18 der EU (2017) festgelegten Anforderungen entsprechen. Eine umfassende Checkliste für STS-Verbriefungen ist auch in Norton Rose Fulbright (2018) zu finden. STS-Verbriefungen sollten der Regulierungsbehörde und der ESMA gemeldet werden. Wenn sie genehmigt wird, veröffentlicht die ESMA die STS-Meldung in einem Register auf ihrer Website.

Im Rahmen von Solvency II erhalten STS-ABS eine Sonderbehandlung, die sie im Vergleich zu Nicht-STS-ABS attraktiver macht.

SCR nach der Solvency-II-Standardformel für europäische Investment-Grade-STS-ABS-Strategien

Quelle: Aegon Asset Management, 31. Dezember 2022, SCR under Solvency II standard formula. Return-on-capital = spread/SCR

Die besondere Behandlung von STS-ABS im Rahmen von Solvency II führt zu wesentlich geringeren Kapitalanforderungen als bei Nicht-STS-ABS. Eine solche kapitaleffiziente Behandlung in Verbindung mit dem Renditeanstieg macht STS-ABS nicht nur im Vergleich zu Nicht-STS-ABS, sondern auch im Vergleich zu anderen Strategien für kurzfristige festverzinsliche Wertpapiere zu einer attraktiven Option für die Kapitalrendite.

Wie Versicherer STS ABS in ihre Vermögensallokation einbeziehen können

Im Folgenden werden Wege aufgezeigt, wie Versicherer STS-ABS in ihre Portfolios aufnehmen können. Wir beleuchten hier einige der wichtigsten Aspekte:

Suche nach einer Renditeerhöhung: Viele Versicherer fühlen sich zu STS-ABS hingezogen, weil sie im Vergleich zu traditionellen Krediten und Barmitteln einen Renditeanstieg verzeichnen. STS-ABS werden von Anlegern oft übersehen, da sie strukturell komplexer sind als andere traditionelle festverzinsliche Optionen. Dies bedeutet, dass Anleger in STS-ABS von einem attraktiven Renditeaufschlag profitieren können.

Variabel verzinsliches Engagement: In einem Umfeld steigender Zinssätze sind einige Anleger bestrebt, die Duration in ihren Portfolios zu reduzieren. Da ABS variabel verzinslich sind, können sie in einem Umfeld steigender Zinsen als Absicherung dienen.

Diversifizierung des Kreditengagements: In Stresssituationen neigen viele ähnliche Anlageklassen zu einer hohen Korrelation. Dies war bei den Kredit- und Staatsanleihemärkten der Fall. Europäische STS-ABS bieten den Kunden ein gewisses Maß an Diversifizierung gegenüber traditionellen Krediten und Staatsanleihen. In Zeiten, in denen die globalen Märkte zwischen „risk-on“ und „risk-off“ schwanken, bieten europäische STS-ABS den Anlegern die Möglichkeit, ihr festverzinsliches Engagement zu diversifizieren.

Zugang zum Verbraucher: Die Cashflows von STS-ABS-Anleihen werden in der Regel von den zugrunde liegenden Verbrauchern generiert, die ihre Hypotheken, Autokredite und Kreditkarten bezahlen. Diese folgen in der Regel einem anderen Zyklus als die Märkte für Staats- und Unternehmensanleihen, was für die meisten Portfolios ein anderes Renditeprofil bedeutet.

ESG-Risikokategorisierung in der europäischen ABS-Strategie

Das ABS-Team von Aegon Asset Management führt die ESG-Analyse durch, indem es die Daten der Anleihe auswertet, mit den ABS-Emittenten in Kontakt tritt und die Transaktionsstruktur sowie das Land bewertet. Die Analyse führt schließlich zu einem ESG-Score für jede spezifische ABS-Transaktion.

Wir kategorisieren die Anleihe, den Emittenten und das Land auf einer Skala von 1 bis 5, um zu einer Gesamtbewertung des ESG-Risikos für die ABS-Anleihe zu gelangen. Die Mehrheit unserer ABS-Anleihen wird einer ESG-Risikokategorie zwischen 2 und 3 zugeordnet, mit (sehr) geringen ESG-Risiken. Wir schätzen, dass die durchschnittliche ESG-Risikokategorie des ABS-Universums bei 3 liegt, wobei ungefähr 10% unter 3,5 eingestuft werden. ABS-Anleihen mit geringerem ESG-Risiko sind tendenziell liquider, da die Anlegerbasis für solche Anleihen mit dem zunehmenden Fokus auf ESG in der Anlegergemeinschaft wächst. Wir sehen ein Reputationsrisiko bei ABS-Anleihen mit einer hohen (schlechten) ESG-Risikokategorie und investieren daher nur in ABS mit einem günstigen ESG-Profil. Das bedeutet, dass wir Investitionen in Anleihen mit einer Bewertung der Kategorie 4 oder 5 vermeiden.

Fazit

Einfache, transparente und standardisierte ABS bieten Versicherern eine überzeugende Möglichkeit, ihre Kapitalrendite zu erhöhen, ihr Portfolio zu diversifizieren und das Verlustrisiko zu verringern.

Angesichts der relativ niedrigen Kapitalanforderungen im Rahmen von Solvency II und der Neubewertung der Märkte für festverzinsliche Wertpapiere im vergangenen Jahr bietet diese Kombination willkommene Chancen für Versicherer.

---

*) Russell Baird, Senior Investment Solutions Consultant, verantwortet die Umsetzung von Anlagelösungen und die strategische Beratung von Kunden bei der Vermögensallokation mit besonderem Augenmerk auf deren Verbindlichkeiten finanzielle Vorschriften. Vor seiner jetzigen Tätigkeit hatte Russell Baird eine Reihe von Positionen im Produkt- und Kundenmanagement des Unternehmens inne. Davor war er für Aon Consulting tätig, wo er als Versicherungsmathematiker und Berater Kunden in Fragen der versicherungsmathematischen Finanzierung und Anlagestrategie beriet. Er ist seit 1991 in der Branche tätig und kam 2010 zu Aegon AM. Baird hat Versicherungsmathematik und Statistik an der Heriot Watt University studiert und ist Mitglied (Fellow) des Institute and Faculty of Actuaries.

Daniel Torres ist seit 2019 bei Aegon Asset Management tätig. In seiner Rolle als Investment Solutions Consultant hilft er bei der Entwicklung marktführender und praktischer Lösungen für institutionelle Anleger in einem breiten Spektrum von regulatorischen Rahmenbedingungen. Er ist auch im Bereich Research und Produktentwicklung tätig, mit besonderem Interesse an verantwortungsbewusstem Investieren und alternativen Fixed-Income-Lösungen. Torres kam von FIRA Banco de México zu Aegon Asset Management, wo er als Finanzmarktspezialist in der Treasury-Abteilung beschäftigt war. Er hat einen MBA-Abschluss der University of Aberdeen mit Spezialisierung auf Energy Management und ist ein zertifizierter DSI Institutional Investments Advisor (ESMA).

Gastbeitrag: Einsatz von ABS in Portfolios von Versicherern

Russell Baird

Daniel Torres