Geopolitische Spannungen, anhaltende Zinsunsicherheit und ein ungewisser ökonomischer Ausblick mit einem möglichen Szenario einer Stagflation prägen das aktuelle Kapitalmarktumfeld. In diesem Kontext stoßen klassische Mischportfolios aus Aktien und Renten strukturell an ihre Grenzen. Alternative Risikoprämien bieten einen akademisch fundierten Weg, Portfolios effizienter aufzustellen – ohne auf Liquidität oder Transparenz zu verzichten.

Das Ende des bewährten Gleichgewichts

Jahrzehntelang beruhte die institutionelle Portfoliokonstruktion auf einem einfachen aber durchaus robusten Fundament: Aktien als Renditemotor, Anleihen als Stabilitätsanker. Das war es im Großen und Ganzen. Denn die negative Korrelation beider Assetklassen war empirisch verlässlich und bildete die praktische Grundlage des klassischen 60/40-Portfolios. Dieses Gleichgewicht ist seit der Zinswende strukturell gestört. Das Jahr 2022 markierte einen historischen Bruch: Aktien und Anleihen verloren gleichzeitig und in erheblichem Ausmaß an Wert – das schlechteste Jahr für Multi-Asset-Portfolios seit Jahrzehnten. Seither befindet sich die Aktien-/Renten-Korrelation im positiven Bereich. Der klassische Diversifikationseffekt ist erodiert.

Nichtsdestotrotz bleibt das Prinzip der Diversifikation davon unberührt. Es ist und bleibt der einzige echte „Free Lunch“ im Finanzwesen – wie Harry Markowitz es 1952 formulierte. Die Frage ist jedoch, woher echte, unkorrelierte Diversifikation in einem veränderten Marktumfeld kommt. Die Antwort liegt in einer systematischen Erweiterung der Renditequellen: alternativen Risikoprämien.

Risikoprämien: Rendite als Entlohnung für systematisch getragenes Risiko

Das Konzept der Risikoprämie ist in der Finanzwissenschaft tief verankert. Wer ein ökonomisches Risiko trägt, wird dafür vom Markt entlohnt – nicht durch Glück oder Geschick, sondern strukturell und wiederholbar. Die Aktienrisikoprämie, die Laufzeitprämie und die Kreditrisikoprämie sind die bekanntesten Beispiele. Ihre akademische Dokumentation reicht von Sharpe (1964) über Fama und French (1992, 1993) bis zu Carhart (1997), der mit der Momentum-Komponente einen ersten Brückenschlag zu alternativen Prämien leistete.

Weniger im Fokus institutioneller Anleger, aber akademisch ebenso gut dokumentiert, sind alternative Risikoprämien: die Volatilitätsrisikoprämie, die Korrelationsrisikoprämie und die Momentumprämie. Gemeinsam ist ihnen, dass sie liquide, regelbasiert und transparent umsetzbar sind – und damit eine attraktive Möglichkeit auch für regulierte Anleger darstellen, ihr Portfolio breiter aufzustellen.

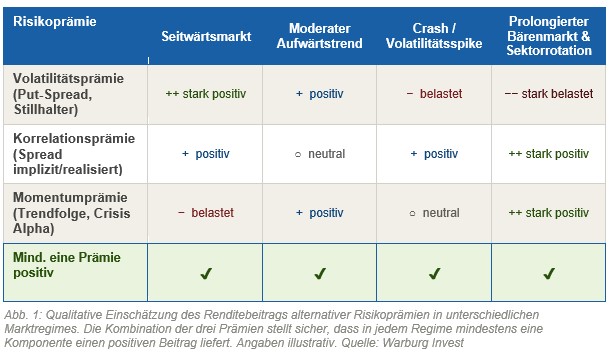

Drei Prämien, drei Renditequellen

Die Volatilitätsrisikoprämie ist die ausgeprägteste und beständigste der drei. An den Optionsmärkten liegt die implizite Volatilität – die vom Markt eingepreiste Erwartung künftiger Schwankungen – strukturell und dauerhaft über der tatsächlich realisierten Volatilität. Carr und Wu (2009) belegen dieses Phänomen empirisch über zahlreiche Märkte und Zeiträume. Der Grund ist verhaltensökonomisch: Investoren zahlen einen Aufpreis für Absicherung, ganz analog zur Versicherungspolice abseits der Finanzwirtschaft. Wer diese Absicherung als Stillhalter systematisch anbietet, vereinnahmt diesen Aufpreis als stabile Prämie. Über Spread-Strukturen lässt sich der maximale Verlust jeder Einzelposition konstruktionsbedingt begrenzen: Die Prämie wird vereinnahmt, das Downside-Risiko bleibt kalkulierbar. So wie ein Versicherungsunternehmen Risiken an einen Rückversicherer abtritt, die sie nicht selbst tragen möchte.

Die Korrelationsrisikoprämie folgt einer analogen Logik auf einer anderen Ebene. Implizite Korrelationen zwischen Einzelwerten eines Index liegen systematisch über den tatsächlich realisierten paarweisen Korrelationen. Driessen, Maenhout und Vilkov (2009) weisen dieses Phänomen empirisch nach. Besonders attraktiv wird diese Prämie in Phasen interner Sektorrotation: Wenn ein Marktindex seitwärts oder leicht negativ tendiert, einzelne Sektoren aber stark divergieren, liefert die Korrelationsprämie positive Beiträge.

Die Momentumprämie zählt zu den am besten dokumentierten Phänomenen der Finanzwissenschaft. Jegadeesh und Titman (1993) belegten erstmals systematisch, dass Kurstrends sich fortschreiben. Asness, Moskowitz und Pedersen (2012) erweiterten diese Beobachtung auf weitere Assetklassen und Märkte weltweit. Für die Portfoliokonstruktion besonders wertvoll ist das sogenannte „Crisis Alpha“: In ausgeprägten und anhaltenden Abwärtstrends – einem herausfordernden Szenario für Short-Volatilitäts-Strategien, die mit Put-Spread-Strukturen arbeiten – tendiert die Momentumprämie zu positiven Renditen.

Das Zusammenspiel der drei Prämien ist dabei mehr als die Summe seiner Teile. Volatilitäts- und Momentumprämie weisen eine strukturell niedrige bis negative Korrelation auf. Die Korrelationsprämie ergänzt beide in Sektorrotationsphasen. Abbildung 1 illustriert, dass in jedem relevanten Marktregime mindestens eine der drei Prämien einen positiven Renditebeitrag liefert.

Der Portfolioeffekt: Messbar besser aufgestellt

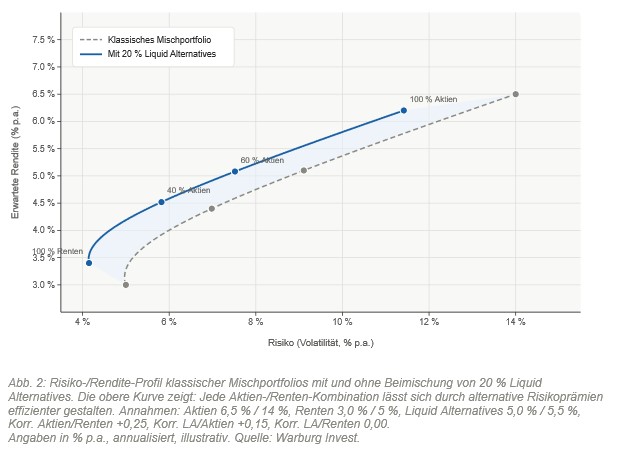

Wer einem klassischen Aktien-/Renten-Portfolio weitere Renditequellen in Form von alternativen Risikoprämien beimischt, stellt sein Portfolio messbar besser auf. Die Wirkung lässt sich auf zweierlei Weise lesen: gleiche Renditeerwartung bei niedrigerer Volatilität – oder gleiche Volatilität bei höherer Renditeerwartung. Beides verbessert belegbar die Effizienz des Portfolios.

Abbildung 2 zeigt dies unmittelbar: Die Kapitalmarktlinie eines Portfolios, das neben Aktien und Renten einen Anteil von rund 20% in Liquid Alternatives hält – finanziert durch den paritätischen Abbau beider klassischer Anlageklassen – liegt in jedem Punkt oberhalb der klassischen Mischungskurve. Der Zugang zu diesen Strategien ist im UCITS-Mantel mit täglicher Handelbarkeit und regulatorischer Transparenz möglich.

Fazit: Unsicherheit als strukturelles Merkmal begreifen

Volatilität, geopolitische Verwerfungen und die Erosion klassischer Korrelationsstrukturen sind keine vorübergehenden Störungen. Sie sind der neue Normalzustand bei der institutionellen Kapitalanlage. Wer sein Portfolio ausschließlich mit Aktien und Renten aufstellt, verzichtet auf nachweislich attraktive, unkorrelierte Renditequellen und akzeptiert eine strukturell unnötige Ineffizienz.

Die Kombination aus Volatilitäts-, Korrelations- und Momentumprämie bietet einen akademisch fundierten, liquide umsetzbaren und transparenten Weg, Portfolios robuster und effizienter aufzustellen – nicht trotz der Unsicherheit, sondern mit ihr als systematischer Renditequelle.

---

*) Sven Wünschmann ist seit Juli 2023 der Lead Manager des WARBURG - Liquid Alternatives Fonds und seit September 2022 bei Warburg Invest KAG mbH im Bereich Liquid Alternatives und Multi Asset Solutions tätig. Dort verantwortet er die Entwicklung und das Management systematischer und quantitativer Investment- sowie Risikomanagementlösungen mit Fokus auf derivative Finanzinstrumente. Er studierte Wirtschaftsinformatik und Mathematik und hält das „Certificate in Quantitative Finance“ (CQF) mit Auszeichnung.