Ein funktionierender Sekundärmarkt im VC-Bereich kann Frühphasen-Investoren erfolgreicher Unternehmen eine attraktive Liquiditätsoption bieten und hohe Renditen erlösen, ohne auf einen Börsengang warten zu müssen. Viele dieser Investoren (oft Mitarbeitende der Unternehmen) sind zwar „paper rich“, aber „cash poor“ und daher unter Umständen zu Preisabschlägen bereit. Der noch junge VC-Sekundärmarkt und dessen eingeschränkte Transparenz eröffnen einzigartige Chancen für Manager mit entsprechender Expertise.

Venture Capital ist mittlerweile ein fester Bestandteil in den Portfolios professioneller Investoren. Seit der Entstehung der Assetklasse vor etwa fünfzig Jahren haben Erfolgsgeschichten wie Apple, Google, Facebook oder Spotify maßgeblich zum Erfolg dieser Assetklasse beigetragen. Top-Quartil-Fonds erzielten in den vergangenen Jahren Netto-IRRs von rund 20%, wenngleich ein großer Teil dieser Gewinne noch nicht realisiert wurde.

Im Jahr 2021 erreichten VC-Investments einen Rekordwert von 666 Mrd. US-Dollar. Seit 2022 verlangsamt sich die Aktivität etwas und das Niveau hat sich bei rund 300 Mrd. US-Dollar jährlich stabilisiert, für 2025 liegen die Erwartungen sogar darüber. Dieses Wachstum hat zu einem verwalteten Vermögen von 4,8 Bio. US-Dollar im Primärmarkt für VC- und Growth-Fonds geführt – und damit die verwalteten Vermögen von Buyout-Funds übertroffen, die bei 4,2 Bio. US-Dollar liegen.

Obwohl das Primärmarktvolumen dieser beiden Märkten etwa gleich ist, steht der Sekundärmarkt für VC & Growth-Märkte noch am Anfang, während sich der Sekundärmarkt im Buyout-Segment bereits seit Jahrzehnten entwickelt, weil er GPs neben M&A und IPOs eine weitere Alternative bietet, um Liquidität für die LPs zu generieren. Für das Wachstum des Sekundärmarkts spricht, dass VC-Investoren sich typischerweise mit sehr hohen unrealisierten Gewinnen und gleichzeitig sehr langen Haltedauern konfrontiert sehen. Das erhöht ihre Bereitschaft, sich auf für Käufer attraktive Konditionen einzulassen, wenn sie vorzeitig Gewinne realisieren möchten.

Drei Arten von Transaktionen prägen den VC-Sekundärmarkt aktuell:

• Direkte Veräußerungen (GP-geführt): Ein Fonds erwirbt Anteile direkt von Investoren oder dem Management-Team eines Unternehmens. Für Käufer bietet sich die Gelegenheit, mit entsprechender Due Diligence gezielt in hochwertige Unternehmen zu investieren und von der relativ hohen Preisflexibilität der Verkäufer zu profitieren. Allerdings handelt es sich hierbei meist um kleine Volumina, sodass lediglich Secondary-Fonds hier sinnvoll agieren können, um ein gut diversifiziertes Portfolio aufzubauen.

• Continuation Vehicles (GP-geführt): VC-Manager legen einen Nachfolgefonds auf, um erfolgreiche Beteiligungen länger zu halten, Bestandsinvestoren den Ausstieg sowie neuen Investoren den Einstieg zu ermöglichen. So lassen sich zwar einerseits eine umfassende Due Diligence durchführen und größere Kapitalmengen investieren, andererseits aber kaum auswählen, in welche Unternehmen investiert wird.

• Erwerb von Fonds-Anteilen (LP-geführt): Ein Fondsinvestor verkauft seinen Anteil an einen Dritten. Die Käufer erwerben so eine Mischung aus stärkeren und schwächeren Assets ohne die Möglichkeit einer detaillierten Prüfung. Dieser Nachteil wird allerdings meistens durch einen hohen Abschlag auf den Nettoinventarwert (NAV) kompensiert.

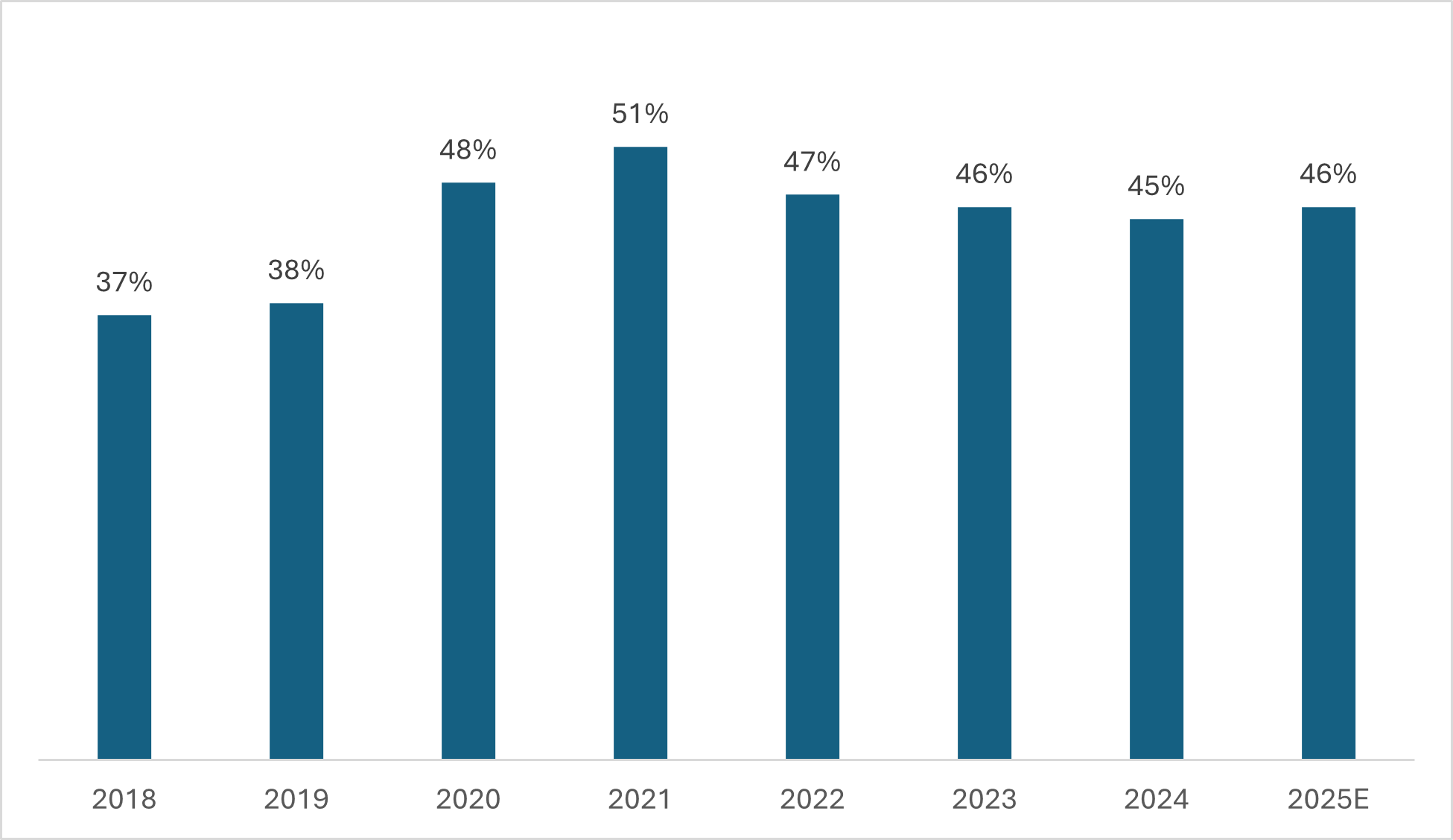

Historisch dominierten LP-geführte Transaktionen, doch GP-geführte Secondaries haben ihre Position gefestigt und machen nun fast 50% der Transaktionen aus. Sie dürften zukünftig die attraktivsten risikobereinigten Renditen erzielen.

Grafik 1: Anteil der GP-geführten Transaktionen am Venture-Capital-Sekundärmarkt

Quelle: UBS Secondary Market Report H1 2025

Der Buyout-Markt entwickelte sich zunächst im Primärbereich aufgrund seiner Fähigkeit, dauerhaft hohe Renditen zu erzielen. Mit zunehmendem Wachstum entstand ein Sekundärmarkt, der Anlegern zusätzliche Liquiditätsalternativen bot und so den Sektor konsolidierte und stärkte. Im Buyout-Segment betrug der Anteil des Sekundärmarkts am Gesamtmarkt 2024 2,9%, im VC-Segment erst 0,5%. Wir erwarten jedoch für Venture Capital in den kommenden fünf bis zehn Jahren eine vergleichbare Entwicklung, wie sie im Buyout-Bereich bereits stattgefunden hat.

Das von auf VC und Growth spezialisierte Secondaries-Fonds eingeworbene Kapital entspricht bislang nur rund 5% der Größe von Buyout-Secondaries-Fonds. Das vermittelt eine Idee, wie jung der Markt ist und welche Chancen er aufgrund des Verhältnisses von Angebotsüberhang (Primärfondsvolumen) und Nachfrage (Kapital von Secondary-Fonds) bietet. Bislang dominieren wenige global agierende Akteure das Transaktionsgeschehen, die Zugang zu den am stärksten überzeichneten Managern mit konstant überdurchschnittlicher Performance haben.

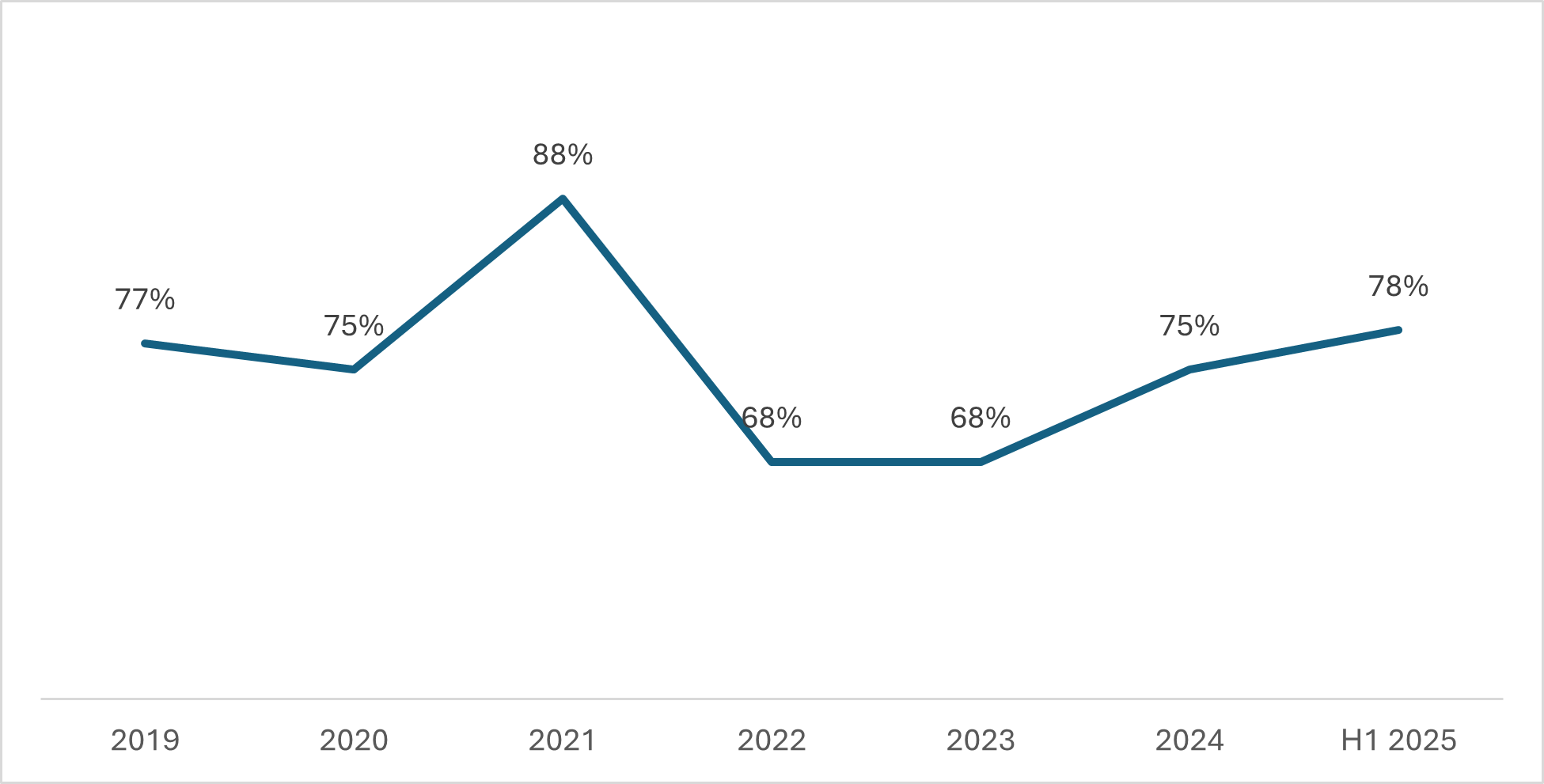

Der Zugang zu Informationen ist der entscheidende Wettbewerbsvorteil: Wer nicht im Primärmarkt investiert ist, hat kaum Einblick. Beteiligungen (direkt oder indirekt) an den Unternehmen und enge Beziehungen zu den (direkten) Investoren bilden damit nicht nur einen Wettbewerbsvorteil, sondern eine Markteintrittsbarriere. Investoren mit guter Kenntnis der zugrunde liegenden Unternehmen verfügen dadurch über attraktive Einstiegsmöglichkeiten.

Grafik 2: Marktpreis von LP-Beteiligungen in Venture Capital (% NAV)

Quelle: Jefferies, 2024 Global Secondaries Market

Nach mehreren Jahren geringer Abschlussvolumina aufgrund großer Bid-Ask-Spreads deutet sich inzwischen eine Annäherung der Preisvorstellungen an. Damit steigen die Chancen, hochwertige VC-Assets zu angemessenen Bewertungen zu erwerben.

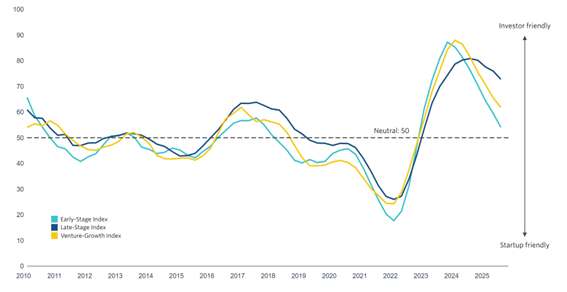

Grafik 3: PitchBook Venture Capital Dealmaking Indicator

Quelle: PitchBook (September 2025). Der Indikator umfasst die Marktliquiditätskennzahlen, Cap-Table-Informationen und Momentum-Kennzahlen von PitchBook. Je näher sich der Index dem neutralen Niveau von 50 nähert, desto eher sind Käufer und Verkäufer geneigt und bereit, zu einem fairen Wert zu handeln.

Aus diesen Gründen halten wir den momentanen VC-Sekundärmarkt für Investoren mit gutem Informationszugang für hervorragend geeignet, um in außergewöhnliche Unternehmen zu attraktiven Konditionen zu investieren und zugleich von den zyklischen wie auch strukturellen Chancen des Marktes zu profitieren.

---

*) Marcel Rafart ist Gründungspartner und Vorsitzender von Galdana Ventures.