Die Forderung, den Sekundärhandel mit privaten Anlagen zu ermöglichen – meist durch Kritiker der Liquidität öffentlicher Märkte – gewinnt wieder an Momentum. Bewertungskriterien in privaten Portfolios sind meist weder transparent noch in Echtzeit verfügbar, und einige beschwichtigen ihre wachsenden Sorgen dahingehend mit besserer Handelbarkeit. Andere sehen im Sekundärhandel eine Möglichkeit, das sogenannte „Jump-Risiko“ in Direktkreditportfolios zu verringern – also sprunghafte Wertverfälle da Kredite oft lange zu Nominalwerten bilanziert werden, und eine Neubewertung erst dann erfolgt, wenn sich die Fundamentaldaten verschlechtern.

Diese Debatte entfaltet sich vor einem bemerkenswerten Hintergrund: Die Liquidität öffentlicher Kreditmärkte ist heute so hoch wie seit der globalen Finanzkrise nicht mehr, gleichzeitig haben sich die Spreads zwischen weniger liquiden Direktkrediten und stärker handelbaren öffentlichen Krediten in den vergangenen Jahren deutlich verringert.

Für Investoren stellt sich dabei eine grundlegende Frage: Ist die Kompensation für die Illiquidität in privaten Märkten angemessen? Nach unserer Auffassung lautet die Antwort häufig nein – insbesondere im Unternehmenskreditbereich. Die Aussicht auf größere Sekundärliquidität bei privaten Anlagen wird in einigen Fällen dazu genutzt, geringere Illiquiditätsprämien bei Direktkrediten gegenüber öffentlichen Märkten zu rechtfertigen, anstatt tatsächlich die Anlegerergebnisse zu verbessern.

Für die Schaffung substanzieller Liquidität sehen wir mehrere zentrale Hindernisse struktureller Natur:

1. Erlaubnis für Kreditübertragungen: Anders als an öffentlichen Märkten erfordern viele private Kreditverträge die Zustimmung der Kreditnehmer, bevor ein Verkauf oder eine Übertragung des Darlehens erfolgen darf.

2. Informationsasymmetrie: Käufer privater Kredite haben oft keinen Zugang zu Kreditverträgen, Änderungen, Sicherheitenvereinbarungen oder standardisierten Finanzunterlagen. Diese Transparenz war entscheidend, um Vertrauen und Liquidität in öffentlichen Märkten zu schaffen, während sie in Private Credit bislang komplett ad-hoc-basiert ist.

3. Vertraulichkeit: Geheimhaltungsvereinbarungen (NDAs) sind oft Voraussetzung für die Weitergabe von Informationen an potenzielle Käufer, was die Informationsasymmetrie verschärft.

4. Fehlende Handelsinfrastruktur: Private Kreditmärkte verfügen nicht über zentrale Plattformen für Reporting-, Abwicklungs- oder Settlement – Elemente, die für robuste Liquidität an öffentlichen Märkten grundlegend sind. Während öffentliche Märkte und 144A-Private Placements direkt handelbar sind, stellen viele private Investment-Grade- und Direktkreditgeschäfte zusätzliche Anforderungen an physische Abwicklungen, die für Käufer und Verkäufer aufwendig sein können.

5. Anreize: Nicht alle Marktteilnehmer streben nach höherer Liquidität. Einige schätzen die Undurchsichtigkeit privater Märkte, andere möchten Mark-to-Market-Volatilität vermeiden, wie sie an öffentlichen Märkten häufiger auftritt.

Selbst falls einige dieser Hürden reformiert werden sollten: Private Markets existieren gerade wegen der idiosynkratischen, individuell verhandelten Vermögenswerte, und gerade weil das eine kontinuierliche Preisfindung erschwert und wirtschaftlich ineffizient machen kann. Versuche, Liquidität zu erzwingen, erzeugen oft nur wenig Handel, weiten Geld-Brief-Spannen aus und führen zu unzuverlässigen Preissignalen. Sporadische Sekundärtransaktionen schaffen eher Rauschen als Transparenz, da sie eher Liquiditätsbedarf als fundamentale Werte widerspiegeln.

Die Illiquiditätsprämie ist der Punkt

Ein tieferliegendes ökonomisches Spannungsfeld ergibt sich aus der Illiquiditätsprämie. Ein zentraler Reiz privater Anlagen ist die Prämie, die langfristige Investoren für das Kapitalbindungsrisiko erhalten. Würden private Assets häufig und zuverlässig in Sekundärmärkten gehandelt, würde diese Prämie unweigerlich schwinden – und damit einer der Hauptgründe, warum Investoren überhaupt in solche Vermögenswerte investieren.

Hinzu kommt, dass ein Großteil der Diskussion über „mehr Liquidität“ im Private Credit echte private Anlagen fälschlicherweise mit 144A-Private Placements gleichsetzt, die seit über zwei Jahrzehnten handelbar sind. Aktuelle Schlagzeilen über einzelne große Transaktionen – etwa die 27-Milliarden-Dollar-Finanzierung von Metas Rechenzentren – zeigen eher die Tiefe des 144A-Marktes, nicht aber eine strukturelle Verbesserung der Liquidität für Private Credit.

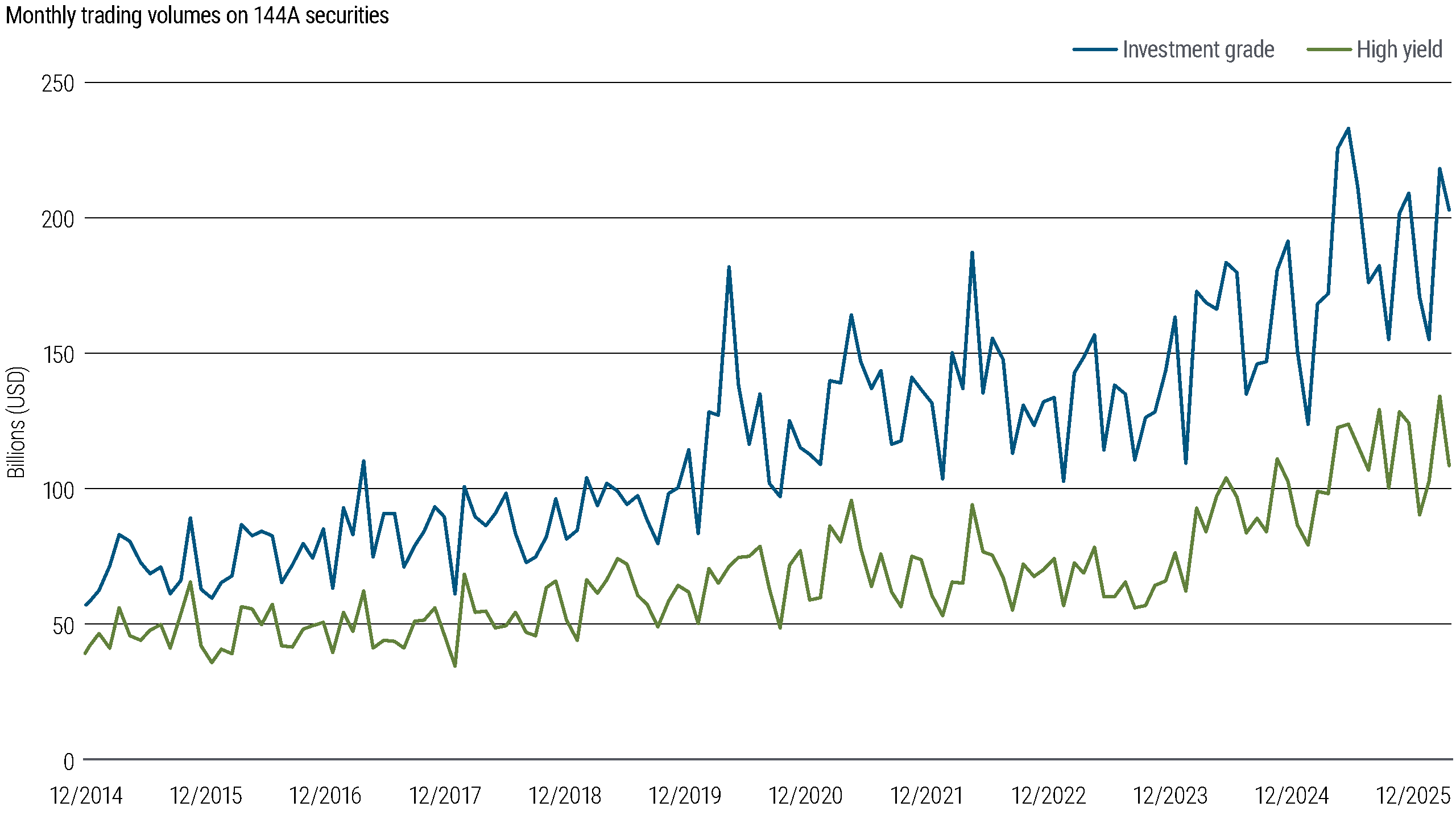

Zur Einordnung: 144A-Papiere machen rund 18% des Investment-Grade (IG) US-Dollar-Marktes und 82% des High-Yield (HY) Marktes aus, mit monatlichen Handelsvolumina von etwa 200 Mrd. US-Dollar bei IG und 100 Mrd. USD bei HY (siehe Abb. 1). Es ist daher entscheidend, die etablierte Liquidität der 144A-Märkte von der anhaltenden Illiquidität echter Private-Credit-Anlagen zu unterscheiden.

Abb. 1: Liquidität im 144A-Segment von Private Placements

Quelle: U.S. Financial Industry Regulatory Authority (FINRA), PIMCO-Berechnungen, Stand 28. Februar 2026

Warum das Beispiel der Syndicated Loans nicht übertragbar ist

Häufig wird der Werdegang des breit syndizierten Darlehensmarktes als Beispiel angeführt, dass einst private Anlageklassen recht liquide und handelbar werden können. Dieser Vergleich übersieht jedoch einen entscheidenden Unterschied. Der Weg zu Liquidität im breit syndizierten Kreditmarkt basierte auf starker Standardisierung und der Entstehung dedizierter Vehikel wie Collateralized Loan Obligations (CLOs) und zuletzt ETFs, die konsistente Sekundärnachfrage schufen.

Ob Private Credit denselben Weg einschlagen kann oder sollte, ist alles andere als klar. Viele Eigenschaften, die private Kredite für Kreditnehmer attraktiv machen, etwa die Ausführungssicherheit und die Möglichkeit maßgeschneiderter Kapitallösungen, würden in diesem Fall wahrscheinlich verloren gehen.

Eine Frage von Risiko und Kompensation

Die fehlende kontinuierliche Marktbewertung privater Assets ist kein struktureller Mangel, sondern spiegelt ein eigenes Risikoprofil wider, für das Investoren explizit entschädigt werden müssen.

Dieses Risiko ist zudem dynamisch. Liquiditätsbedürfnisse, -einschränkungen und -präferenzen von Investoren können sich über den Zeitverlauf ändern. Das Management dieses dynamischen Liquiditätsrisikos hat daher ein ausgereiftes, wenn auch kostspieliges Ökosystem an Lösungen hervorgebracht. Darunter Transfers von Limited-Partner-Anteilen, Transaktionen von General-Partner-Beteiligungen, Fortsetzungsvehikel und übergreifende Portfoliostrategien – alles darauf ausgerichtet, Flexibilität zu gewährleisten und wandelnden Liquiditätsanforderungen gerecht zu werden.

---

*) Lotfi Karoui, Multi-Asset Credit Strategist bei PIMCO

Gastbeitrag Private Credit: Spreads nähern sich an – doch Liquidität bleibt Mangelware

Lotfi Karoui