Es sind beeindruckende Zahlen: Laut Datenanbieter Preqin hat sich das in private Infrastruktur investierte Vermögen in den zehn Jahren bis Ende 2024 mehr als vervierfacht – auf 1,5 Billionen US-Dollar. Das entspricht einer jährlichen Wachstumsrate von durchschnittlich 16%.

Am deutlichsten spürbar ist die wachsende Nachfrage seitens institutioneller Investoren. Die durchschnittlichen institutionellen Allokationen sind von 3,6% im Jahr 2019 auf 5,7% im Jahr 2023 gestiegen. Und laut News- und Datenplattform Infrastructure Investor gehen mehr als 94% der Limited Partners (LPs) davon aus, diese im Jahr 2025 beizubehalten oder sogar zu erhöhen.

Der globale Infrastruktursektor befindet sich derweil in einem grundlegenden Wandel. Vier miteinander verbundene Megatrends bestimmen den Investitionsbedarf: Digitalisierung, Energiewende, Supply Chain/Logistik und Urbanisierung.

Hoher Investitionsbedarf erfordert privates Kapital

Die starke Investitionsnachfrage, die sich aus diesen Megatrends ergibt, sorgt in Kombination mit einem vergleichsweise geringen Angebot an traditionellen Infrastrukturfinanzierungen – die meist aus staatlichen Quellen kommen – dafür, dass privates Kapital eine zentrale Rolle spielt. Hier bieten sich kontinuierlich Investitionsmöglichkeiten. Für Anleger ist private Infrastruktur nicht nur aufgrund günstiger wirtschaftlicher Trends, sondern auch wegen ihrer niedrigen Korrelation zu anderen Anlageklassen und ihrer besonderen Eigenschaften interessant: Langlebigkeit, hohe Eintrittsbarrieren, Inflationsschutz und stabile Cash-Generierung.

Diese Attribute haben praktisch alle traditionellen Core- und Core-Plus-Infrastrukturinvestitionen gemeinsam. Wo eine oder mehrere dieser Eigenschaften fehlen, können sich Anleger ein deutlich höheres Renditepotenzial sichern – beispielsweise bei Value-Add- oder opportunistischen Anlagen. Diese entstehen auf der grünen Wiese, sind weniger monopolistisch oder stärker wachstumsorientiert, in höherem Maße von Rohstoffpreisschwankungen betroffen oder in Schwellenländern angesiedelt.

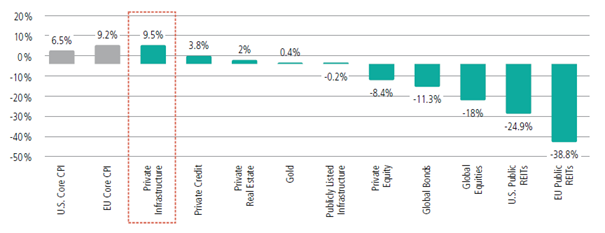

Unserer Ansicht nach gibt es gute Gründe für die Berücksichtigung privater Infrastruktur in institutionellen Portfolios – insbesondere im aktuellen Umfeld geopolitischer Spannungen, Inflationsdruck und makroökonomischer Unsicherheit. Das Segment hat sich in Zeiten hoher Volatilität und erhöhter Teuerung als äußerst widerstandsfähig erwiesen, wie ein Vergleich der Performance verschiedener Anlageklassen während der steilsten Phase des jüngsten Inflationszyklus zeigt (sh. folgende Abbildung).

Renditen während der steilsten Phase des jüngsten Inflationszyklus

4. Quartal 2021 bis 4. Quartal 2022. Quellen: Bloomberg-Barclays, J.P. Morgan, FTSE Nareit, NCREIF, LBMA, Burgiss. Analytics. Stand: 28. Februar 2025. Private Equity: Burgiss Global Equity Index, Private Infrastructure: Burgiss Global Infrastructure Index, Private Debt: Burgiss Global Debt Index, Global Bonds: Bloomberg Barclays Global Aggregate, Global Equity: MSCI ACWI (All Country World Index), U.S. Public REITs: FTSE Nareit U.S. Real Estate Index, EU Public REITs: FTSE EPRA Nareit Developed Europe, Publicly Listed Infrastructure: S&P Global Infrastructure Index, Gold: LBMA Gold Price, Private Real Estate: Burgiss Global Real Estate indexes.

Value-Add- und opportunistische Strategien zunehmend gefragt

Mehr als zwei Drittel des weltweit verwalteten Infrastrukturvermögens sind nach wie vor auf Core- und Core-Plus-Strategien konzentriert, die den Schwerpunkt auf risikoärmere, ertragsbringende Anlagen legen. Ansätze mit höherem Risiko und höheren Renditechancen verzeichnen jedoch ein stetiges Wachstum: Das in Value-Add- und opportunistischen Strategien verwaltete Kapital stieg von rund 274 Mrd. US-Dollar im Jahr 2020 auf 431 Mrd. US-Dollar im Jahr 2024 – bei Core- und Core-Plus-Strategien kletterte es im selben Zeitraum von 563 Mrd. US-Dollar auf 896 Mrd. US-Dollar.

Dieser Trend spiegelt wider, dass Investoren zunehmend Wachstumschancen und ein höheres Renditepotenzial anstreben – gleichzeitig aber die Stabilität von Infrastrukturinvestitionen beibehalten wollen.

Primaries, Co-Investments und Secondaries berücksichtigen

Unserer Ansicht nach erfordert die strategische Portfoliokonstruktion im Bereich der privaten Infrastruktur einen durchdachten Ansatz, der eine Vielzahl von Anlagestrategien berücksichtigt. Durch die Nutzung von Primaries, Co-Investments und Secondaries können Investoren Portfolios aufbauen, die mit ihren langfristigen Zielen übereinstimmen und gleichzeitig die Chancen innerhalb der Anlageklasse nutzen.

Primaries bilden die Grundlage der meisten privaten Infrastrukturportfolios und bieten eine branchenübergreifende Diversifizierung. Durch Investitionen mit Large-Cap-Managern mit breiter Branchenerfahrung können Anleger Stabilität und Konsistenz in ihren Portfolios sicherstellen.

Co-Investments bieten Anlegern die Möglichkeit, ihre Portfolios aktiv zu gestalten und gleichzeitig die Kosteneffizienz zu optimieren. Durch die Beteiligung an qualitativ hochwertigen, ausgewählten Deals können sich Anleger direkt in bestimmten Asset-Typen oder Sektoren engagieren, die ihren strategischen Zielen entsprechen. Dieser Ansatz trägt zu einer ausgewogenen Verteilung des Kapitals auf verschiedene General Partner und Regionen bei, wodurch ein diversifiziertes und maßgeschneidertes Portfolio entsteht.

Secondaries sind ebenfalls eine interessante Möglichkeit für Infrastrukturinvestitionen. Sie bieten ein kapitaleffizientes Engagement in etablierten Portfolios, die häufig mit einem Abschlag erworben werden. Mit traditionellen LP-Secondaries können Investoren das Risiko begrenzen, indem sie vor der Kapitalvergabe einen Einblick in die Performance der Anlagen und die Zusammensetzung des Portfolios erhalten. GP-geführte Transaktionen bieten wiederum die Möglichkeit, in erfolgreiche Projekte mit nachgewiesener Erfolgsbilanz zu investieren.

Diese Transaktionen nutzen das tiefe Know-how des Sponsors zu den Vermögenswerten, seinen Managementteams und seiner bewährten Wachstumsstrategie und ermöglichen die Beteiligung an stabilen sowie vielversprechenden Gelegenheiten. Darüber hinaus tragen Secondaries dazu bei, den J-Kurven-Effekt abzumildern, indem sie frühe Cashflows liefern, und ermöglichen ihnen, fehlende Vintages zu ergänzen und damit eine ausgewogene Allokation über verschiedene Zeiträume hinweg sicherzustellen. Der Markt für Infrastruktur-Secondaries hat sich erheblich weiterentwickelt. Sowohl die GP-geführten als auch die traditionellen LP-Transaktionen haben deutlich zugenommen.

Co-Investments und Secondaries vielfach unterschätzt

Trotz ihrer zunehmenden Verfügbarkeit werden Co-Investments und Secondaries in institutionellen Infrastrukturportfolios nach wie vor zu wenig genutzt – obwohl sie Vorteile bieten, die die Effizienz und Flexibilität von Anlageportfolios erhöhen können. Die stärkere Einbeziehung von Secondaries und Co-Investments in institutionelle Infrastrukturportfolios kann die Portfolioeffizienz und -flexibilität erheblich steigern. Durch den effektiven Einsatz dieser Instrumente können Anleger robustere und widerstandsfähigere Portfolios erzielen, die besser für die komplexe modernen Investmentlandschaft gerüstet sind.

---

*) Michael McCarthy, Head of Infrastructure, Private Markets, Neuberger Berman

Gastbeitrag: Mit privater Infrastruktur die Zukunft aufbauen

Michael McCarthy