Faktoren der Outperformance

Halbleiter, die auch als integrierte Schaltkreise (ICs) oder Mikrochips bezeichnet werden, sind das Gehirn der modernen Elektronik und ermöglichen Innovationen in allen Branchen.

Der MSCI ACWI IMI umfasst mehr als 9.000 Aktien, von denen nur 275 (3%) aus der Halbleiterindustrie stammen. In den letzten 10 Jahren machten Halbleiter jedoch 40% der 10 Aktien mit der besten Wertentwicklung aus (Stand: 31. März 2023)

Ein Grund für die überdurchschnittliche Performance von Halbleitern sind deren zunehmenden Wettbewerbsvorteile - höhere Marktzutrittsschranken bei schneller Innovation, steigende Komplexität und höhere Kapitalanforderungen.

Auch die Konsolidierung der Branche ist ein Faktor. Fusionen und Übernahmen haben die Größenvorteile beschleunigt. Da bestimmte Teile der Wertschöpfungskette von nur einer Handvoll großer Unternehmen dominiert werden, ist es für neue Marktteilnehmer fast unmöglich, wettbewerbsfähig zu sein.

Schließlich hat auch die strukturelle Nachfrage zur Outperformance der Halbleiterbranche beigetragen. Das Wachstum ist nicht mehr auf PCs und Telefone beschränkt. Chips sind für Produkte in allen Endmärkten von entscheidender Bedeutung, von der Konsumgüterindustrie über das Gesundheitswesen und die Automobilindustrie bis hin zur Industrie.

Das strukturelle Wachstum wird unterschätzt

Wir sehen vier wichtige Wachstumstreiber für Halbleiter: Digitalisierung, Deglobalisierung, Zugewinn an Inhalten und Nachfrage nach Spitzenprodukten.

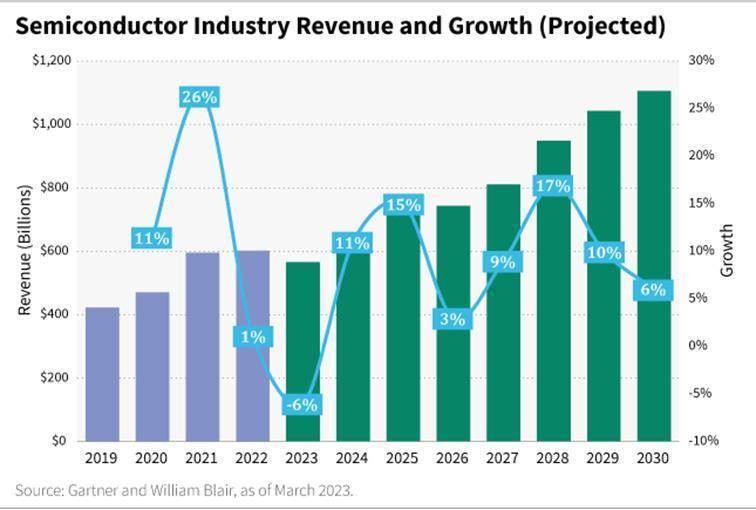

Trotz dieser Wachstumsimpulse wird das Umsatzwachstum der Halbleiterindustrie unserer Meinung nach durchweg unterschätzt. Der Grund dafür ist, dass in der Vergangenheit zwei große Anwendungen für den Großteil des Wachstums verantwortlich waren. Zuerst waren es die PCs. Als dieser Markt gesättigt war, übernahmen die Smartphones die Führung. Da jedes Produkt das Ende seiner Wachstumskurve erreicht hatte, konnte man leicht zu dem Schluss kommen, dass das Halbleiterwachstum seinen Höhepunkt erreicht hatte. Aber wenn uns die letzten drei Jahre etwas gelehrt haben, dann, dass die Zukunft sehr schwer vorherzusagen ist. Es entstehen ständig neue Anwendungsmöglichkeiten.

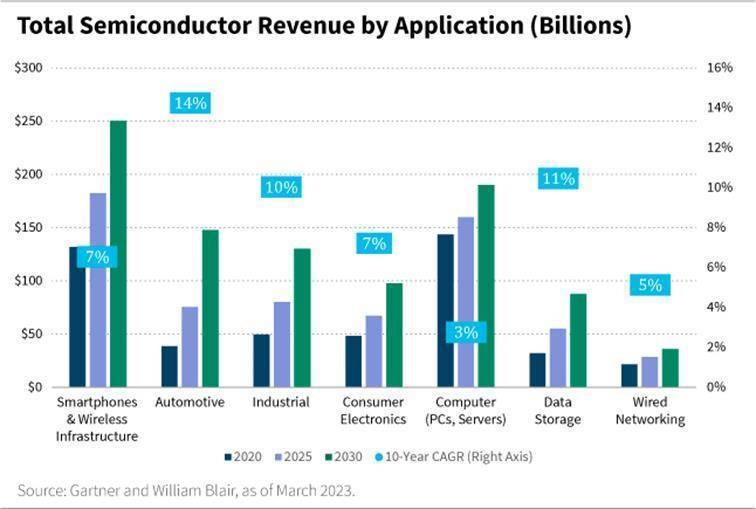

Darüber hinaus wird die Zusammensetzung der Käufer von Chips immer vielfältiger, was zu einer Stärkung des gesamten Spektrums führt – von fortschrittlichen Chips, die 5G-Netzwerke und Cloud-basierte künstliche Intelligenz (KI) ermöglichen, bis hin zu reiferen Technologien, wie z. B. den Sensoren in Thermostaten und anderen Smart-Home-Produkten.

Insbesondere erwarten wir, dass der Halbleiteranteil pro Gerät in den nächsten drei bis fünf Jahren in der Automobilbranche, in der Industrie und bei verschiedenen „High-Performance-Computing“-Anwendungen wie der künstlichen Intelligenz ansteigen wird. Die Anzahl und Komplexität der Chips hat zugenommen, während die Kosten für Chips gesunken sind.

Das folgende Diagramm zeigt die Umsätze der Halbleiterindustrie nach Anwendungen sowie eine 10-Jahres-Wachstumsprognose. Die wichtigste Erkenntnis ist, dass Smartphones immer noch einen bedeutenden Anteil am Gesamtumsatz mit Chips haben, aber wir glauben, dass die Endmärkte der Automobilbranche und der Industrie zu den am schnellsten wachsenden Vertikalen gehören könnten.

Auf der Suche nach Gewinnern

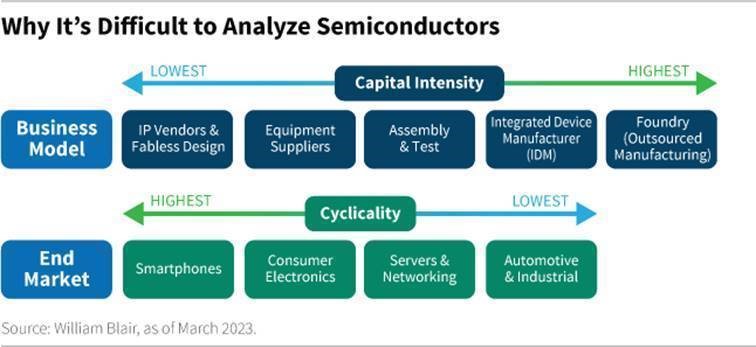

Nicht alle Halbleiterunternehmen sind gleich, und das nachstehende Diagramm verdeutlicht, warum es manchmal schwierig ist, sie einzuordnen. Es handelt sich um eine komplexe Branche. Sie ist schnelllebig und bedient zahlreiche Märkte.

Bei der Entwicklung einer Investitionsstrategie ist es unserer Meinung nach wichtig, die Chancen auf verschiedene Weise zu betrachten, unter anderem nach Geschäftsmodellen. Halbleitergeschäfte umfassen ein breites Spektrum an Kapitalintensität, vom softwareähnlichen Chipdesign bis hin zur ausgelagerten Fertigung, bei der es sein kann, dass einzelne Unternehmen mehr als 50% des Umsatzes für Kapitalausgaben aufwenden.

Eine hohe Kapitalintensität ist in der Regel gleichbedeutend mit einer volatilen fundamentalen Performance. Es gibt jedoch einen mildernden Faktor: Das Risiko der Marktinstabilität ist tendenziell geringer.

Abgesehen von den Geschäftsmodellen können auch die Endmärkte Einfluss auf die Art des Umsatzwachstums haben. Die Unterhaltungselektronik zeichnet sich durch schnelle Produktzyklen und eine höhere Zyklizität aus, während die Bereiche Automobil und Industrie ein geringeres, aber stabileres (weniger zyklisches) Wachstum aufweisen.

Das Umsatzwachstum bei Automobil- und Industriehalbleitern ist in der Regel über einen langen Zeitraum hinweg beständiger. Längere Entwicklungszyklen gehen oft mit stabileren Kundenbeziehungen, weniger Wettbewerbsverzerrungen und besseren wirtschaftlichen Erträgen einher. Unserer Meinung nach ist das eine gute Voraussetzung für langfristige Investoren.

Potenzielle Disruption

Wie Sie sehen, lassen wir uns bei unseren Investitionsentscheidungen im Bereich Halbleiter von einem Mosaik von Eigenschaften und Indikatoren leiten. Aber nichts ist in Stein gemeißelt; wir sind immer auf der Suche nach Veränderungen, die unsere bestehenden Ansichten ändern könnten.

Technologische Disruption steht dabei immer im Vordergrund. Das kann die Einführung neuer Architekturen, anderer Materialien oder Änderungen bei den Fertigungsmöglichkeiten sein.

Ein Beispiel: Computer, die mit Hilfe der Quantenphysik anstelle von herkömmlichen Halbleiterarchitekturen arbeiten, sind weitaus leistungsfähiger und rechenintensiver als klassische Computer. Quantencomputer haben das Potenzial, alles von der Technologie bis zum Gesundheitswesen zu verändern.

Abgesehen von den technologiebedingten Veränderungen könnte die geografische Kapazitätserweiterung als Reaktion auf nationale Sicherheitsbedenken und verstärkte staatliche Eingriffe zu einer geringeren Anlagenauslastung bei den Chipherstellern führen, wodurch die Gewinnspannen und Kapitalrenditen unter Druck geraten. Da die Foundries weniger Geld haben, um in Forschung und Entwicklung sowie in Kapitalausgaben zu investieren, könnte es zu einer Verlangsamung der technologischen Innovation und zu einem gedämpften Wachstum in bestimmten Teilen der Lieferkette kommen.

Fazit

Die globale Chipindustrie ist komplex und entwickelt sich rasch weiter. Wenn es um Investitionen in Halbleiter geht, ist das Verständnis für die Feinheiten der Branche nur ein Teil der Erfolgsgleichung. Die Identifizierung überzeugender langfristiger Investitionen erfordert intellektuelle Neugier und einen offenen Geist. Starres, dogmatisches Denken ist in der Regel in keinem Bereich ein Erfolgsrezept – weder bei Halbleitern noch anderswo.

---

*) Greg Scolaro, CFA, ist Research-Analyst im globalen Aktienteam von William Blair

Gastbeitrag: Das Argument für Halbleiter

Greg Scolaro, CFA