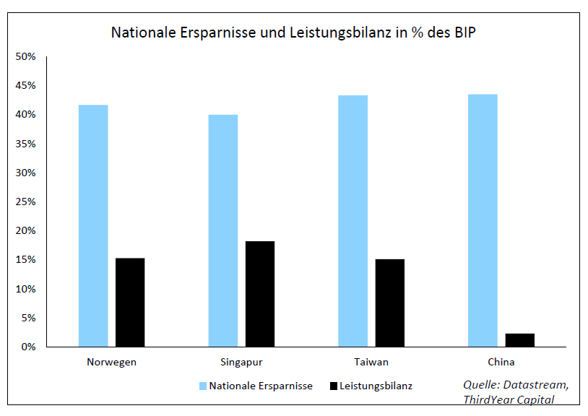

Das Land weist eine nationale Ersparnisquote von über 40% des Bruttoinlandsprodukts (BIP) auf. In der ökonomischen Praxis führt eine derart hohe Sparquote bei Ländern wie Norwegen, Singapur oder Taiwan im Regelfall zu massiven Leistungsbilanzüberschüssen zwischen 10% und 15% des BIP. Chinas offizieller Leistungsbilanzsaldo bewegte sich im Vergleich dazu bislang auf einem moderaten Niveau, steigt jedoch inzwischen deutlich an – zusätzlich begünstigt durch die Nachfrage nach chinesischen Vorleistungen und Komponenten im Zusammenhang mit dem KI-Boom.

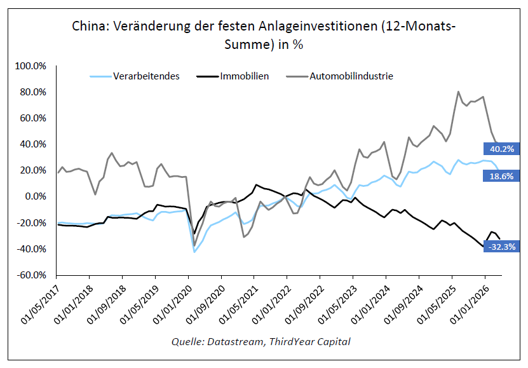

Die realen Kapitalströme zeigen jedoch eine fundamentale Umschichtung der festen Anlageinvestitionen: Während die Investitionen in den kriselnden Immobiliensektor drastisch einbrachen (zuletzt -32,3% im Jahresvergleich), verzeichnen das verarbeitende Gewerbe (+18,6%) und insbesondere die Automobilindustrie (+40,2%) eine enorme Dynamik.

Gleichzeitig betreibt das Land eine systematische Importsubstitution. Historisch waren Chinas Märkte für ausländische Importe weitgehend verschlossen; deren Anteil am Marktvolumen sank zuletzt von ohnehin niedrigen 5% auf nur noch 2%. In nahezu allen globalen Wirtschaftsregionen gehen die Exporte nach China zurück. Die Ausnahme: Nur in technologischen Nischen wie bei Halbleitern und Flugzeugtriebwerken ist das Land noch auf Nettoimporte angewiesen.

Zukunftserwartungen: Aufstieg in High-End-Märkte und Exportdominanz

Für die kommenden Jahre ist mit einer Verschärfung dieser globalen Ungleichgewichte zu rechnen. Sobald China den technologischen Rückstand aufgeholt hat, setzt eine aggressive Übernahme internationaler Exportmärkte ein. Chinas Exportdominanz manifestiert sich bereits in einem exponentiellen Anstieg: Die Anzahl der Produktkategorien, bei denen das Land mehr als 50% des weltweiten Exportvolumens stellt, hat sich in den letzten zehn Jahren auf über 300 Kategorien mehr als verdoppelt. Am deutlichsten wird dieser Trend am oberen Ende der Wertschöpfungskette (High-End-Märkte), bspw. bei der Elektromobilität (EV).

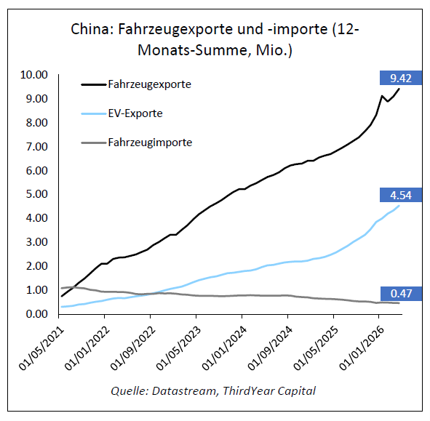

Die chinesischen Fahrzeugexporte sind von rund 1 Million Einheiten im Jahr 2021 auf zuletzt 9,42 Millionen gestiegen, wobei reine EV-Exporte bereits 4,54 Millionen ausmachen. Da Peking ausreichende Kapazitäten aufbaut, um die gesamte globale Nachfrage zu bedienen, droht dem Rest der Welt die Verdrängung produktiver Kapazitäten. Sollte dieser Prozess – analog zur historischen Entwicklung in Japan – bis zu einer politischen Kehrtwende hin zu mehr Binnenkonsum andauern, würde Chinas Leistungsbilanzüberschuss rechnerisch auf 2 bis 3 Billionen US-Dollar anschwellen, was einem Produktionsüberschuss von 3 bis 4 Billionen US-Dollar entspricht. Dies würde eine erhebliche und ökonomisch begründete Aufwertung des Renminbi um mehr als 20% implizieren.

Bedeutung für Investoren und Anlagestrategie

Trotz makroökonomischer Belastungsfaktoren entwickelt sich im Hintergrund eine zunehmende Wettbewerbsfähigkeit Chinas, die im Rahmen der Asset Allokation zukunftsorientierte Chancen eröffnet. Dies impliziert im Gegenzug wachsende Risiken für die Markt- und Profitdominanz etablierter US-Konzerne.

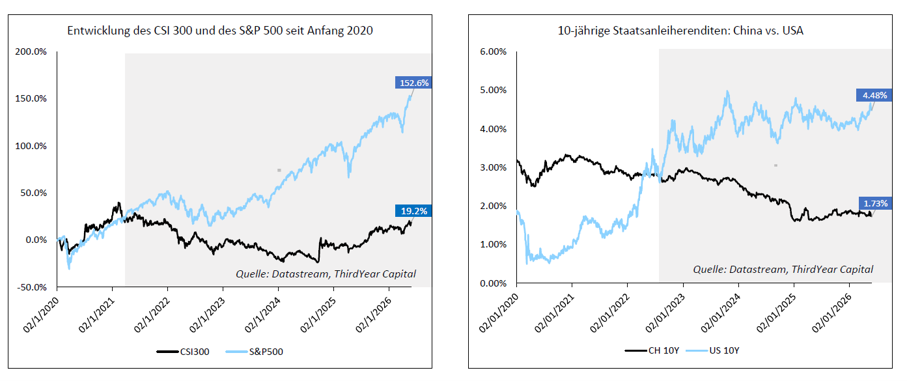

Für globale Investoren resultieren aus diesen makroökonomischen Realitäten erhebliche Risiken, aber auch spezifische Opportunitäten. Traditionelle Mischfonds (wie das klassische 60/40-Portfolio) stoßen in diesem Umfeld an ihre Grenzen, da geoökonomische Spannungen und Stagflationsrisiken neue, flexiblere Konzepte erfordern. Eine restriktive politische Konjunkturstütze in China führte bereits zu einer deutlichen Underperformance chinesischer Standardwerte (CSI 300) gegenüber den westlichen Märkten (S&P 500). Gleichzeitig deuten Marktverwerfungen – etwa die zunehmende Divergenz zwischen dem breiten Nasdaq-100 und ausgewählten Software-Aktien im Zuge der KI-Entwicklung – auf ein erhöhtes Volatilitätsniveau hin.

Was bedeutet das jetzt für den Kapitalanleger? Globale, regelbasierte Anlagestrategien, die unabhängig von klassischen Vergleichsindizes (Benchmarks) agieren, sind eine vielversprechende Option für das Portfolio. Ziel sollte es sein, Renditequellen zu erschließen, die möglichst unabhängig von den allgemeinen Marktbewegungen verlaufen.

Möglichkeiten dazu bietet die Erschließung von Value-Chancen in Regionen mit niedriger Inflation und günstigen Bewertungen, wie aktuell in Japan oder Brasilien. Strategisch sinnvoll kann zudem eine flexible Asset-Allokation über mehrere liquide Anlageklassen hinweg (Aktien, Staats- und Inflationsanleihen, Rohstoffe sowie FX-Carry) sein. Darüber hinaus können durch den gezielten und risikogewichteten Einsatz von Futures Risikoprämien effizient vereinnahmt werden, ohne von den direktionalen Bewegungen einzelner dominanter Aktienmärkte abhängig zu sein.

---

*) Martin Roßner ist Geschäftsführer von Third Year Capital und Fondsberater des ART Global Macro

Gastbeitrag: Chinesische Wirtschaftspolitik – Makroökonomische Transformationen im globalen Handel und Implikationen für die Asset Allokation

Martin J. Roßner