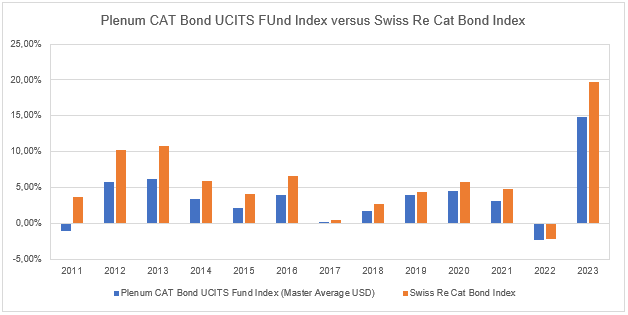

Das Jahr 2023 war für CAT Bond-Anlegers ein Rekordjahr: Davon zeugen die beeindruckenden Performancezahlen, gemessen am Plenum CAT Bond UCITS Fund Index USD Cap, der per Ende 2023 um 15,96% avanciert ist. Der kostenfreie und nicht replizierbare Swiss Re CAT Bond Index ist sogar um 19,69% gestiegen. Somit wurde das beste Jahr verzeichnet seit Beginn der Indexrechnung.

Quelle: artemis.bm

Vorteilhaftes Investmentprofil dank stabil tiefer Korrelation und kurzen Recovery-Zeiten

Nebst den aktuell hohen Renditen zeichnen sich CAT Bonds durch zwei weitere überzeugende Vorteile aus: zum einen durch eine konstante tiefe Korrelation zu anderen Anlagekategorien, welche gerade in Krisenzeiten einem klassischen, aus Aktien und Anleihen bestehenden Portfolio Stabilität verleiht. Eindrückliche Beispiele für die hohe Diversifikationskraft von CAT Bonds waren das Platzen der Dotcom-Blase 2001, Finanzkrise 2008, Coronakrise 2020, Ukraine und Zinscrash 2022. Die Korrelationen zu Aktien weltweit, Zinsen, Rohstoffe, High Yield oder Hedge Funds liegen nahe bei Null. Diese außerordentliche Stabilität liegt in der fehlenden Kausalität zwischen Kapitalmarkt- und Naturkatastrophenereignissen begründet.

Ferner führt der sogenannte „Pay Back-Mechanismus“ (Erhöhung der Prämien nach einem Schadensfall) in der Regel dazu, dass die Erholungszeiten (Recovery-Faktor) nach einem Verlust relativ kurz sind. Beispielweise wurden die Verluste nach den Hurrikanen Katrina von 2005 und Ian von 2022 innert 8 bzw. 6 Monaten amortisiert. Die längste Aufholperiode seit 2001 betrug lediglich 10 Monate (Finanzkrise 2008). Erwähnenswert in diesem Zusammenhang ist die Tatsache, dass der größte Kursrückschlag seit Beginn des Swiss Re Cat Bond Index (2001) lediglich 8,75% betrug.

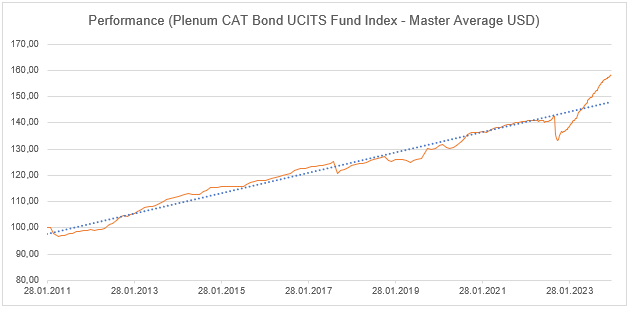

Historische Performance von CAT Bonds trotzt dem Klimawandel.

Die nachstehende Grafik weist die Performance aller UCITS CAT Bond Fonds, gemessen am Plenum CAT Bond UCITS Fund Index (Master Average US-Dollar) auf. In einem Umfeld, das möglicherweise durch klimabedingte steigende Schäden gekennzeichnet ist, weist der CAT-Bond-Markt über die Zeit hinweg eine stabile Überkompensation über alle Schäden auf.

Quelle: Bloomberg

Warum ist das so? Grundsätzlich führen zu diesem Ergebnis zwei Faktoren: Einerseits ist es die Fähigkeit der Rückversicherungsbranche, Risiken so zu bewerten, dass die Prämieneinnahmen die gedeckten Schäden überkompensieren. Andererseits ist der CAT-Bond-Markt als solches nicht gewillt, Risiken zu tragen, deren Kompensation zu gering ausfällt. Das Angebot und die Nachfrage nach Versicherungsdeckung führen folglich immer wieder zu einem Gleichgewichtspreis. Somit stehen der Primär- als auch der Sekundärmarkt in einem Austauschverhältnis, um den richtigen Preis für das Risiko zu finden. Reduzieren steigende Schäden das Angebot an Versicherungsdeckung erhöhen sich in der Regel die Prämien für das knappe Gut Rückversicherungskapazität.

Der Klimawandel und der CAT Bond-Markt

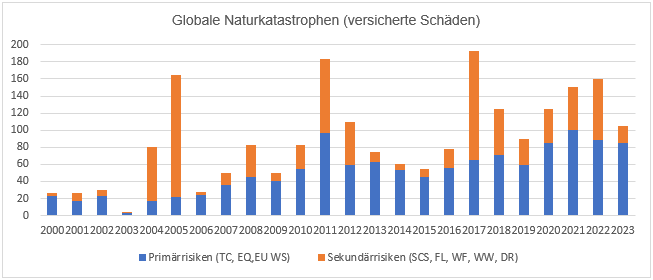

Die weltweit versicherten Katastrophenschäden im abgelaufenen Jahr betrugen 95 Mrd. US-Dollar, was über dem 10- Jahresdurchschnitt liegt. Gefahrengattungen wie Gewitterschäden haben sogar historisch hohe Versicherungskosten verursacht. Selbst die letztjährige Hurrikansaison fiel überdurchschnittlich aus. Was ist der Grund, warum das kapitalmarktbasierte Rückversicherungsgeschäft via CAT Bonds im letzten Jahr nicht in dem Masse betroffen wurde? Versucht man das Risiko des Klimawandels auf den CAT-Bond-Markt zu ermitteln, so sind folgende Sachverhalte von großer Wichtigkeit. Zwar steigen die wetterbedingten versicherten Schäden auch hier, aber die Art und Weise ihres Auftretens machen den Unterschied. Das Wachstum des Gesamtschadens eines Jahres ist ein schlechter Indikator. Warum? Nicht selten sind Gebiete betroffen, die vom CAT-Bond-Markt nicht versichert werden oder die öfter auftretenden Schäden waren pro Ereignis zu tief. Denn der CAT-Bond-Markt kommt in der Regel erst dann zum Tragen, wenn die versicherten Schäden außerordentlich hoch sind. In den letzten 23 Jahren gab es sehr wenige Einzelereignisse, die letztendlich zu hohen Abschreibungen im CAT-Bond-Markt geführt haben. Dies bedeutet, dass die Mehrheit der Schäden in den Bilanzen der Erst- und Rückversicherer steckengeblieben ist. Somit kann festgehalten werden, dass die sogenannten Sekundärrisiken (Waldbrände, Hagel, Starkregen) viel häufiger für Gesamtschäden verantwortlich sind als die Tail-Risiken. Nur in 3 der letzten 24 Jahren waren starke Hurrikane und Erdbeben die primäre Ursache für hohe Schadensummen, wie die Abbildung unten zeigt:

Quelle: Steve Bowen (Gallagher RE), Linkedin

Selbstbeschränkung der Anlagekapazität ist die Grundvoraussetzung, die Herausforderungen im Naturkatastrophengeschäft zu meistern

Der CAT-Bond-Markt als solches ist nicht effizient diversifiziert. Das liegt insbesondere an der hohen Marktkonzentration auf Sturmrisiken (Hurrikane) in den USA. Darauf reagiert die Plenum Investments AG mit der Selbstbeschränkung des Fondsvolumens, um die Selektivität zu sichern, die es immer benötigt, wenn es sich um Nischenmärkte handelt. Denn nur so ist eine optimale Diversifikation möglich, um dem Risiko aus dem Weg zu gehen, den CAT-Bond-Markt als solches zu replizieren. Somit wird gewährleistet, dass man Risikokonzentrationen aus dem Weg geht, ohne auf die Rendite verzichten zu müssen.

CAT Bonds mit breiter regionaler Ausrichtung können die Qualität der Diversifikation in einem CAT Bond Portfolio stark beeinträchtigen, wenn sich die versicherten Risiken mit denen anderer Bonds überlappen. Ein anderes Beispiel sind sog. Multi-Peril-Strukturen, die in der Regel zu Peak-Peril-Regionen des CAT-Bond-Marktes exponiert sind und sämtliche Allokationsbudgets belasten und zur Kumulation aller gedeckten Risiken beitragen. Dieses Problem wird mit der Selbstbeschränkung der Fondskapazität ebenfalls gelöst oder reduziert.

Ausblick: „Hard Market“ unterstützt „Higher for longer“

Nach Hurrikan „Ian“ zeichnete sich sowohl eine steigende Nachfrage nach Rückversicherungskapazitäten seitens der Erstversicherer als auch eine Verknappung des Angebots durch die Rückversicherungsindustrie und den CAT Bond-Markt ab. Der Umstand, dass viele Erstversicherer, vor allem im Kernmarkt Florida, nur über knappe Eigenmittel verfügen, macht sie besonders anfällig für einen inflationsgetriebenen Anstieg ihrer versicherten Werte, der zu einem höheren Bedarf an Rückversicherungsdeckung und, bei gleichbleibendem oder knapperem Angebot, zu steigenden Rückversicherungsprämien führt.

Quelle: Preisinformationen von Swiss Re, Beech and Aon Benfield

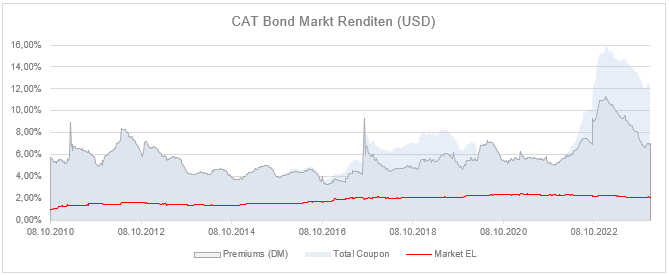

Die verfügbare Rückversicherungskapazität wird durch zwei Faktoren beschränkt. Erstens haben verschiedene Rückversicherer bereits vor Hurrikan „Ian“ bekanntgegeben, dass sie ihre Kapazitäten zur Deckung von US-Naturkatastrophenrisiken abbauen wollen, um die Volatilität ihrer Erträge zu reduzieren. Zweitens hat das vermehrte Auftreten von Katastrophenereignissen in Europa (Erdbeben in Italien, Überschwemmungen in Frankreich, bspw.) in Kombination mit hoher Inflation die Nachfrage nach Versicherungsschutz markant gesteigert. Davon zeugt im Speziellen die Zunahme an Neuemissionen von CAT Bonds, die zu Europäischen Risiken exponiert sind. Insgesamt gehen die Broker-Dealer-Schätzungen (gemäß insurance insider ILS) über das globale CAT Bond-Emissionsvolumen für 2024 von durchschnittlich 15,6 Mrd. US-Dollar aus, nach 16,4 Mrd. US-Dollar das Jahr vorher, was die Prämien hochhalten dürfte. Somit ergibt sich ein nach wie vor hohes, attraktives Renditeniveau (US-Dollar) von 12% für CAT Bonds, auch in Kombination mit dem rekordhohen Collateral Yield (5%). Die ansprechende Rendite kann dabei für ein gleichbleibendes Risiko – ausgedrückt durch den Expected Loss (EL) – verdient werden, wie in der Abbildung oben an der roten Linie ersichtlich.

Die höhere Anzahl an Ereignissen in 2023 wird die beschriebene Kapazitätsknappheit noch weiter verstärken. Wir gehen daher heute davon aus, dass die Prämien auf hohem Niveau verharren werden, da der Neugeldzufluss in unseren Sektor begrenzt ist und die hohe Inflation finanzielle Mittel für den Wiederaufbau bindet. Ein weiterer Grund ist das Ende des Tiefzinsumfeldes, das dazu führt, dass Kapital teurer wird und die Jagd nach Renditen vorüber ist. Der verstärkte Wettbewerb mit anderen Anlageklassen wird daher das Renditeniveau von CAT Bonds hochhalten.

Fazit

Zusammenfassend kann gesagt werden, dass der Klimawandel sowohl ein Wachstumstreiber als auch eine große Opportunität derzeit darstellt. Die Rückversicherungsindustrie profitiert von steigenden Prämien und der CAT-Bond-Markt im speziellen profitiert vom Umstand, dass Erst- und Rückversicherer durch die steigenden Schäden dazu übergehen, vermehrt Risikodeckung am CAT-Bond-Markt nachzufragen, der nicht im gleichen Ausmaß Schäden decken musste. Der Nischencharakter des CAT-Bond-Marktes, die hohen regulatorischen Diversifikationsanforderungen an UCITS-Fonds, das phasenweise begrenzte Handelsvolumen des Marktes und die stark gewachsenen Volumina pro Fonds tragen ebenfalls dazu bei, sich vermehrt die Kapazitätsfrage zu stellen. Somit rückt die optimale Fondsgröße mit in den Vordergrund der Fondsselektion.

Das CAT Bond Fondsmanagement der Plenum Investmestns AG reagiert in zweifacher Weise auf die Umstände hoher US-Hurrikanrisikokonzentration und steigenden Sekundärrisiken, in die sie einerseits in einem geringeren Umfang investiert. Damit die Selektionsfähigkeit, welche die hohe Diversifikationsqualität erhöht, sowie der hohe Effizienzgrad gewährleistet bleiben, verfolgt die Plenum Investments AG eine Selbstbeschränkung der Anlagekapazität, um die Selektivität zu sichern, was das granulare Anlegen selbst im Bereich US-Wind ermöglicht.

Last but not least führt die hohe und stabile Nachfrage nach Naturkatastrophenrisikodeckung dazu, dass die Renditen am CAT Bond Markt weiterhin hoch bleiben. Daher: „Higher for longer!“

---

*) Dirk Schmelzer, Partner und Senior Portfoliomanager bei Plenum Investments

Gastbeitrag: CAT Bonds glänzen mit attraktiven Renditen und historisch hoher Performance

Dirk Schmelzer