„Die vergangenen fünf Jahre haben den Versicherungsmarkt vor zahlreiche Herausforderungen gestellt. Eine Häufung von Naturkatastrophen, sowie die Covid-19-Pandemie, haben Versicherungsschäden in die Höhe getrieben und die Versicherungsbranche stark belastet. Dabei wurde der Cat-Bond-Markt, welcher hauptsächlich teure und seltene Naturkatastrophen (rück-)versichert, verhältnismäßig milde von den Schäden betroffen, hat jedoch mit Prämienerhöhung auf die angespannte Situation im Versicherungsmarkt reagiert.

Begriffsdefinition Cat Bond

Catastrophe Bonds – oder kurz: Cat Bonds – sind ein Teilsegment des ILS-Marktes (kurz für Insurance Linked Strategies). Dabei handelt es sich um verbriefte, standardisierte Instrumente, die Versicherungsrisiken vom Sponsor – meist Versicherer, Rückversicherer oder größere Unternehmen – auf den Kapitalmarkt übertragen. Cat Bonds decken typischerweise schwere Naturkatastrophenrisiken wie Orkane/Stürme, Erdbeben, Überschwemmungen oder von Menschen verursachte Ereignisse in Ländern und Regionen mit hohen Versicherungswerten ab.

Der Cat-Bond-Anleger erhält eine Prämie für die Übernahme des Risikos, kann jedoch Verluste auf sein Kapital erleiden, falls das vordefinierte Versicherungsereignis eintritt. Der Nominalwert der Anleihe wird typischerweise in einer Zweckgesellschaft platziert und in Geldmarktanlagen investiert. Die Gesamtrendite umfasst somit die Rendite auf dem Nominalwert plus die Risikoprämie (Kupon), welche vom zugrundeliegenden Risiko und der Ausfallwahrscheinlichkeit abhängt, und weist somit ein tiefes Zinsänderungsrisiko auf.

Anders als traditionelle Rückversicherungstransaktionen, können Cat Bonds am Sekundärmarkt gehandelt werden und bieten somit eine erhöhte Liquidität. Es muss jedoch beachtet werden, dass gewisse Faktoren wie akute Katastrophenereignisse die Liquidität stark beinträchtigen oder die Bid/Ask-Spreads am Sekundärmarkt erheblich ausweiten können.

Das Verlustrisiko aufgrund einer schweren Katastrophe oder einer Häufung von mehreren Katastrophen in der gleichen Risikoperiode, kann reduziert werden, indem man in ein diversifiziertes Portfolio von Cat Bonds mit unterschiedlichen Risikoklassen, Risikoregionen oder auch Verlustschwellen („Trigger-Level“) investiert, wobei US-Wind im Cat-Bond-Markt die dominierende Risikoklasse ist und somit das größte Risiko darstellt.

Marktentwicklung

Die Cat-Bond-Prämien werden von Angebot und Nachfrage nach Risikokapital getrieben. Dies bedeutet, dass in Zeiten, in welchen das Risikokapital knapp und die Risikowahrnehmung groß ist (z.B. nach großen Versicherungsschäden), meist ein Prämienanstieg beobachtet werden kann. Hingegen sinken die Margen typischerweise, wenn die Schadensentwicklung in einer Region oder bezogen auf eine versicherte Gefahrenkategorie für längere Zeit moderat war, die (Rück-)Versicherer starke Bilanzen aufweisen und/oder die Nachfrage auf Seiten des Kapitalmarkts (sprich der Cat-Bond-Investoren) hoch ist.

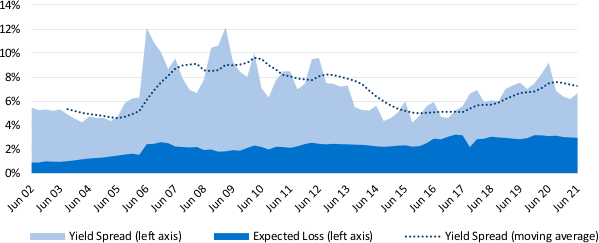

Wie man in Abb. 1 erkennen kann, waren die Prämien seit dem Jahr 2013, aufgrund von relativ geringen Katastrophenschäden und einem erheblichen Kapitalzufluss in den Cat-Bond-Markt, eher rückläufig. Dieses Bild hat sich seit dem Jahr 2017 mit rekordhohen Versicherungsschäden (u.a. getrieben durch die Hurrikane Harvey, Irma und Maria sowie die Waldbrände in den USA) geändert. Auch wenn die Reaktion anfangs noch eher zögerlich war, haben weitere für die Versicherungsindustrie verlustreiche Jahre die Prämien weiter ansteigen lassen. Heute sind die Prämien so hoch wie zuletzt im Jahr 2013, was Cat Bonds im aktuellen Umfeld interessant macht.

Abb. 1: Historische durchschnittliche Renditeerwartung vs. erwarteter Verlust

Durchschnittliche Zahlen ohne wertgeminderte Cat Bonds gemäß Lane Financial.

Historische Leistungsindikatoren und Finanzmarktszenarien sind keine verlässlichen Indikatoren für die aktuelle oder zukünftige Wertentwicklung.

Quellen: Lane Financial, Swiss Re, Bloomberg. Daten per Q2 2021

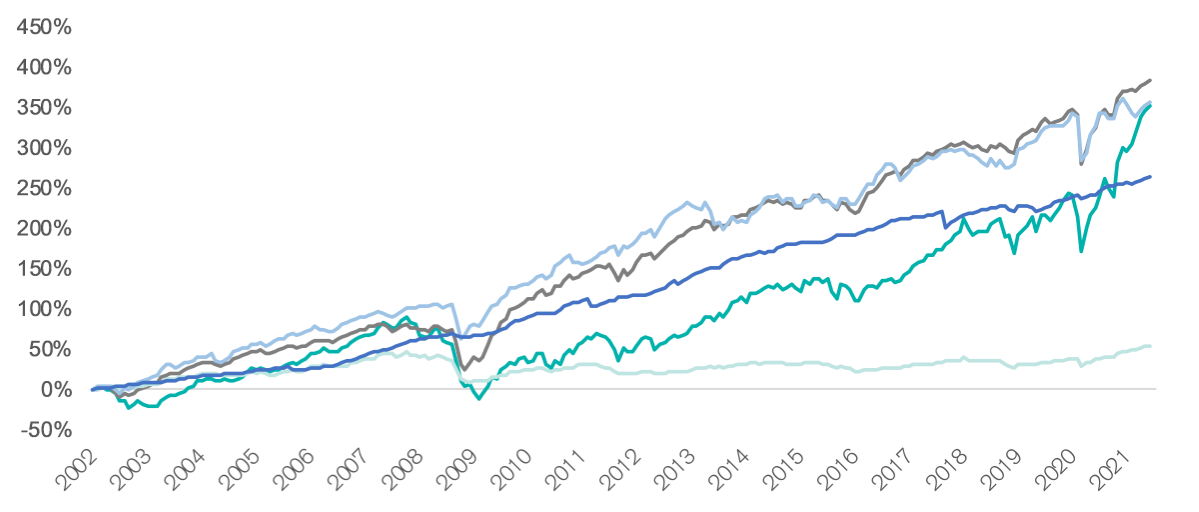

Die Gesamtmarktrendite war über die letzten beinahe 20 Jahre (d.h. seit Einführung des Index) stabil und positiv, trotz einiger herausfordernder Jahre mit verhältnismäßig hohen Versicherungsschäden. Der Vergleich mit anderen Anlageklassen unterstreicht außerdem die Korrelationseigenschaften von Cat Bonds, die sich unabhängig von wirtschaftlichen Veränderungen entwickeln. Dies lässt sich insbesondere in Zeiten von Finanzmarktturbulenzen, wie beispielsweise während der globalen Finanzkrise (2007/2008) oder der ersten Welle der Covid-19-Pandemie (2020), beobachten.

Abb. 2: Historische Rendite von Cat Bonds im Vergleich zu anderen Anlageklassen

(seit Auflegung des Swiss Re Global Cat Bond Index)

HY Corporate Bonds: Barclays Global High Yield Total Return Index Value Hedged USD (LG30TRUH); Emerging Market Bonds: J.P. Morgan EMBI Global Total Return Index (JPEIGLBL); Globale Aktien: MSCI World Net Total Return USD Index (NDDUWI); Cat Bonds: Swiss Re Global Cat Bond Index (SRGLTRR); Hedge funds: Hedge Fund Research HFRX Global Hedge Fund Index (HFRXGL); Historische Performanceangaben und Finanzmarktszenarien sind keine verlässlichen Indikatoren für laufende und zukünftige Ergebnisse.

Quellen: Credit Suisse, Bloomberg. Zeitraum: Januar 2002 – Juni 2021

Klimawandel und demografische Entwicklungen

Beim Blick auf die weltweit steigenden Versicherungsschäden machen sich Anleger zunehmend Gedanken über die möglichen Auswirkungen des Klimawandels auf den Cat-Bond-Markt. Betrachtet man die historischen Daten der versicherten Schäden, so ist in der Tat ein klarer Trend zu immer höheren Versicherungsschäden erkennbar. Der größte Teil des Schadenanstiegs ist jedoch nicht auf den Klimawandel, sondern auf demografische Entwicklungen zurückzuführen, nämlich auf die markante Zunahme der Bevölkerungsdichte, die Versicherungsdichte, die Inflation, den Wohlstand und die Gebäudequalität in exponierten Gebieten (bspw. in Küstenregionen der USA). Katastrophenrisikomodelle, die zur Bewertung von Cat Bonds verwendet werden, spiegeln diese Entwicklungen wider, indem die zugrundeliegenden Risikoannahmen laufend angepasst werden.

Die Unternehmen, die Modelle für Katastrophenrisiken entwickeln, wenden kontinuierlich erhebliche Anstrengungen und Ressourcen auf, um den Klimawandel und seine potenziellen Auswirkungen auf Naturkatastrophenrisiken zu erforschen. Für die betroffenen Risikoklassen wird das erhöhte Risiko, sei es durch kurzfristige Klimaschwankungen oder durch den längerfristigen Klimawandel, typischerweise in den Risikomodellen erfasst und spiegelt sich daher in der Höhe der benötigten Risikoentschädigung (Prämie) wider. Darüber hinaus ist es entscheidend, die Eigenschaften sowie Schwächen der Risikomodelle zu kennen und zu analysieren und Cat Bonds gegebenenfalls neu zu modellieren (z. B. durch Verwendung eines weiteren Risikomodells oder durch das Hinzuziehen von historisch basierten proprietären Modellen). Wenn die Unsicherheiten zu groß sind, ist von einer Investition in diesen spezifischen Cat Bond abzusehen.

Schlussfolgerung

Das aktuelle Marktumfeld mit gestiegenen Prämienniveaus und einem rekordhohen Marktvolumen von über 30 Mrd. US-Dollar (Ohne Lebens- und Privat-Cat-Bonds, per Q2 2021, Quelle: Credit Suisse) macht Cat Bonds derzeit interessant. Die Haupteigenschaft der Anlageklasse liegt in ihrer unkorrelierten Natur. Da die Renditen vom Eintreten oder Ausbleiben der zugrundeliegenden Versicherungsrisiken abhängen, sind sie weitgehend unkorreliert zu anderen Anlageklassen, was insbesondere im Portfoliokontext Stabilität bieten kann. Dennoch sollten sich Anleger in Cat Bonds der inhärenten Risiken der Anlageklasse bewusst sein.

---

*) Niklaus Hilti, Leiter des Insurance Linked Strategies Teams, Credit Suisse, und Samuel Weissenberger, ILS Product Specialist, Credit Suisse Insurance Linked Strategies Ltd.

Cat Bonds im Fokus – Chancen und Risiken im heutigen Umfeld

Niklaus Hilti

Samuel Weissenberger