Corona hat zu einer schweren Schrumpfung der Wirtschaft beigetragen, und die Regierungen haben mit umfangreichen fiskalischen Maßnahmen reagiert. Laut dem Fiscal Monitor Update des Internationalen Währungsfonds (IWF) vom Januar haben die Pandemie und die damit verbundenen Lockdowns im vergangenen Jahr fiskalische Maßnahmen in Höhe von 14 Billionen US-Dollar nach sich gezogen, was fast 14% des globalen BIP entspricht. Der IWF schätzt, dass die Staatsverschuldung von 83% im Jahr 2019 auf 98% des globalen BIP im Jahr 2020 gestiegen ist. Der politische Konsens hatte sich bereits vor der Krise klar gegen Sparmaßnahmen ausgesprochen. Und der IWF hat betont, wie wichtig es ist, trotz der hohen weltweiten Verschuldung nicht zu früh den Geldhahn zuzudrehen.

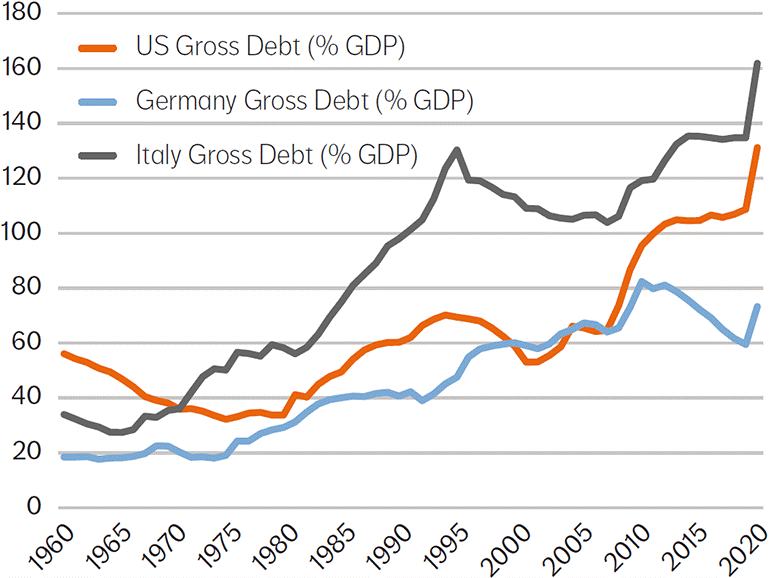

Abb. 1: Allgemeine Staatsverschuldung für ausgewählte Länder

Quelle: Bloomberg, NN Investment Partners

Verständlicherweise sind viele über die Nachhaltigkeit der Staatsverschuldung besorgt. Für die Bewertung der Tragfähigkeit der Verschuldung kommt es nicht auf die Höhe der Schulden an, sondern auf das Verhältnis der Schulden zum BIP. Eine Verschuldung gilt dann als „nachhaltig“, wenn sie nicht systematisch verschleppt und schließlich vollständig durch Haushaltsüberschüsse getilgt wird und wenn die Schuldenquote unter einer Obergrenze gehalten wird.

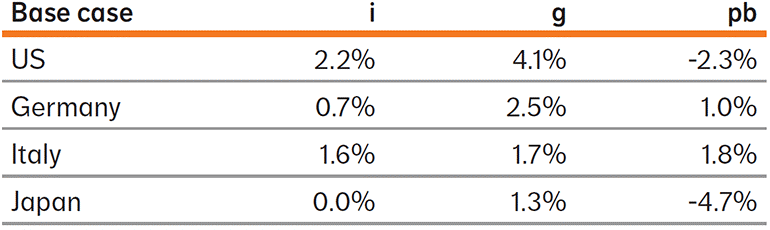

Welche Schuldenquote wird als nachhaltig angesehen? Eine angemessene Obergrenze für die Schuldenquote der Industrieländer wird üblicherweise bei 90% gesehen, für die Länder der Eurozone sogar bei 60%, basierend auf dem EWU-Konvergenzkriterium. Für die Schuldenquote spielen drei Faktoren eine Rolle: der Nominalzins, das nominale BIP-Wachstum und der Primärsaldo (der staatliche Haushaltssaldo abzüglich der Zinszahlungen in Prozent des BIP). Unsere Analyse zeigt anhand von Hypothesen für diese drei Faktoren, wie wahrscheinlich Länder wie die USA, Deutschland, Italien und Japan in den kommenden 30 Jahren „nachhaltige“ Schuldenquoten erreichen werden.

Abb. 2: Basis-Szenario für Zinssätze, Wachstumsraten und Primärsalden

Quelle: Bloomberg, NN Investment Partners

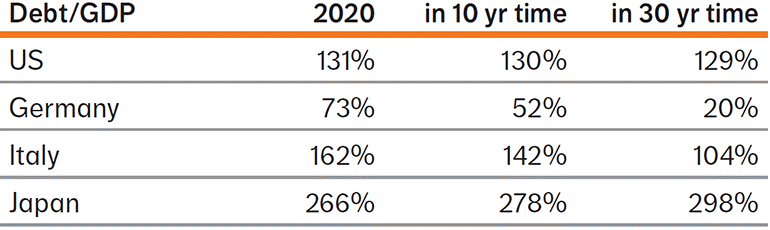

Die Tabelle zeigt unsere Schätzungen für das Basis-Szenario für die drei Faktoren. Für den Zinssatz verwenden wir unsere eigenen Hypothesen für den längerfristigen Gleichgewichtszins. Für das nominale Wirtschaftswachstum verwenden wir das untere Ende der Durchschnittswerte der letzten beiden Jahrzehnte, wobei wir für Italien die sehr niedrigen Wachstumszahlen während der Euro-Staatsschuldenkrise ausklammern. Für den Primärsaldo verwenden wir den Durchschnitt der Jahre 1999-2019, wobei wir die großen Defizite nach Lehman 2009 und 2010 nicht berücksichtigen. Mit diesen Zahlen können wir die Schuldenquote berechnen, die sich in 10 oder 30 Jahren ergeben wird. Wie die Abb. 3 zeigt, ändert sich die US-Schuldenquote kaum, der deutsche und der italienische Verschuldungsgrad werden deutlich sinken, und in Japan wird die Schuldenquote fast 300% erreichen.

Abb. 3: Schuldenquoten im Basis-Szenario

Quelle: Bloomberg, NN Investment Partners

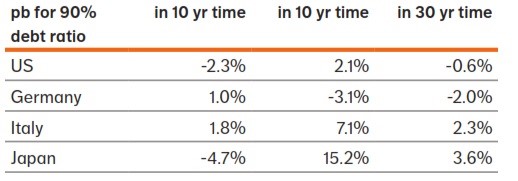

Alternativ können wir berechnen, welche Höhe der Primärsalden erforderlich ist, um die Schuldenquote auf ein bestimmtes Niveau zu bringen – zum Beispiel auf 90% oder 60%, wie bereits erwähnt.

Abb. 4: Erforderliche Primärsalden für Schuldenquoten von 90 % oder 60 %

Quelle: Bloomberg, NN Investment Partners

Abb. 4 zeigt, dass alle Länder außer Deutschland ihre Fiskalpolitik erheblich straffen sollten, um die Schuldenquote wieder auf 90% zu senken. Für die USA sollte das Primärdefizit in den nächsten 30 Jahren auf -0,6% des BIP schrumpfen, was einen deutlich strafferen fiskalpolitischen Kurs als in der Vergangenheit impliziert. Italien muss den Primärüberschuss im Vergleich zum historischen Durchschnitt „nur“ um 0,5 Prozentpunkte erhöhen. Für Japan scheint eine Schuldenquote von 90% unmöglich. Eine Schuldenquote von 60% scheint für alle Länder außer Deutschland sehr schwer zu erreichen zu sein.

Alles in allem können wir schlussfolgern, dass es sehr schwierig sein wird, die Verschuldungsgrade mit einer strafferen Fiskalpolitik auf 90% zu bringen. Und, wie eingangs erwähnt, ist die Bevölkerung im Moment gegen eine Straffung der Fiskalpolitik. Aber irgendwann in der Zukunft scheint eine fiskalische Konsolidierung unausweichlich zu sein.

Anleiheemissionen im Jahr 2021

Bisher haben wir uns hauptsächlich auf die nächsten 10 bis 30 Jahre konzentriert. Aber wie sieht es dieses Jahr aus? Unter der Voraussetzung, dass die breite Umsetzung der Corona-Impfungen gelingt und die Pandemie weitgehend überstanden ist, werden die massiven fiskalischen Maßnahmen schrittweise auslaufen. Doch basierend auf den Haushaltsplänen, die Regierungen weltweit erstellten, verspricht 2021 ein weiteres Jahr mit hohem Finanzierungsbedarf zu werden. Obwohl die Defizite voraussichtlich schrumpfen werden, dürfte das Anleihevolumen ähnlich hoch sein wie 2020. Dies ist größtenteils auf eine Änderung der Emissionsbedingungen zurückzuführen. Anstatt kurzlaufende Schatzbriefe auszugeben, emittieren die Finanzagenturen einen größeren Teil der Neuverschuldung in Form von Anleihen mit längeren Laufzeiten.

In der Eurozone wird erwartet, dass Italien ein Spitzenreiter bei der Anleiheemission sein wird. Italien plant brutto mit rund 340 Mrd. Euro und liegt damit in der Eurozone am höchsten. Netto wird das Angebot voraussichtlich bei etwa 110 Mrd. Euro liegen und damit an zweiter Stelle hinter Frankreich mit 160 Mrd. Euro. Trotz dieses relativ dringenden Finanzierungsbedarfs wird erwartet, dass der Schuldenstand Italiens im Verhältnis zum BIP allmählich sinkt. Während der Jahresbeginn voraussichtlich schwach ausfallen wird, dürfte sich die italienische Wirtschaft recht schnell erholen, was zum Teil auf den Europäischen Rettungsfonds zurückzuführen ist. Als Hauptempfänger und Nutznießer des Fonds soll Italien ab der zweiten Jahreshälfte 2021 209 Mrd. Euro erhalten, wobei die Auszahlungen in den Jahren 2022-2024 ihren Höchststand erreichen dürften.

Das Bruttoangebot an deutschen Anleihen wird auf 240 Mrd. Euro und das Nettoangebot auf knapp 100 Mrd. Euro geschätzt. Dies übersteigt deutlich die im Grundgesetz festgelegte Obergrenze für die Kreditaufnahme, die nur zulässig ist, wenn eine Mehrheit der Mitglieder des Deutschen Bundestages bestätigt, dass sich das Land in einer außergewöhnlichen Notlage befindet. Die Bundesregierung strebt an, ab dem Jahr 2022 die Schuldenbremse wieder in vollem Umfang einzuhalten. Trotz der anhaltenden fiskalischen Expansion wird erwartet, dass die deutsche Schuldenquote in den kommenden Jahren relativ stabil bleiben wird. Diese Erwartungshaltung stützt sich vor allem auf die Aussicht einer kräftigen wirtschaftlichen Erholung in der zweiten Hälfte dieses Jahres.

Ende letzten Jahres lag die Netto-Neuemission des US-Finanzministeriums für 2020 bei über 5 Billionen US-Dollar. Das dritte Quartal verzeichnete mit 3 Billionen US-Dollar einen Rekord, wobei es sich überwiegend um Schatzwechsel handelte. Mit dem amtierenden Präsidenten Joe Biden werden die USA den Weg des historisch hohen Kreditbedarfs wahrscheinlich fortsetzen. Die Summe der geplanten Ausgaben unter einer Präsidentschaft Bidens beläuft sich auf ca. 3 Billionen bis 4 Billionen US-Dollar, wovon ein Großteil in seinem ersten Amtsjahr anfallen wird. Dies umfasst ein auf 2 Billionen US-Dollar geschätztes fiskalisches Konjunkturpaket zur Unterstützung der wirtschaftlichen Erholung von der Pandemie. Nachdem die Demokraten im Repräsentantenhaus und im Senat eine Mehrheit errungen haben, ist es wahrscheinlicher, dass der Präsident diese Maßnahmen durchsetzen kann. Biden wird einige der Steuersenkungen von Trump rückgängig machen, aber der große fiskalische Anstoß gilt als ausreichend, um die Auswirkungen der Steuerreformen auszugleichen.

Anleiheemission vs. quantitative Lockerung

In einer Zeit beispielloser Fiskal- und Geldpolitik können die Auswirkungen der Anleiheemissionen nicht gesondert betrachtet werden. Während Regierungen eine unüberschaubare Menge an Anleihen emittieren, nehmen Zentralbanken weltweit einen erheblichen Teil dieses Betrags in ihre Bilanzen auf.

Ein wichtiger unbekannter Faktor ist 2021 die Intensität, mit der die EZB ihre quantitativen Lockerungskäufe einsetzen wird. Nach der Erweiterung und Verlängerung des Pandemic Emergency Purchase Programme (PEPP) hat die Zentralbank die Möglichkeit, im Jahr 2021 insgesamt 720 Mrd. Euro an europäischen Staatsanleihen zu kaufen. In diesem Szenario würden die QE-Käufe das Netto-Anleiheangebot um mehr als 25% übersteigen. Plausibler ist ein Szenario, in dem die EZB die Intensität der Käufe an das Nettoanleiheangebot bindet. Wenn sich die Pandemie als weniger gravierend als erwartet erweist und die wirtschaftlichen Auswirkungen positiv überraschen, könnte die EZB anderen Marktteilnehmern erlauben, einen Teil des Nettoangebots zu übernehmen.

Dieses Gleichgewicht zwischen dem Nettoanleiheangebot und den Zentralbankkäufen ist in den USA etwas anders. Das Kauftempo der US-Notenbank hat nachgelassen. In der zweiten Hälfte des Jahres 2020 glich das Kauftempo nur noch etwa 25% des Durationsangebots aus. Auch 2021 dürfte die Fed die erwarteten Treasury-Emissionen für dieses Jahr nicht kompensieren.

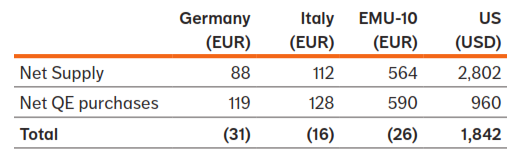

Abb. 5: Netto-Anleiheangebot nach QE-Käufen im Jahr 2021 (in Mrd.)

Quelle: National Treasuries, UBS, JP Morgan

Abb. 5 zeigt das Nettoangebot nach QE-Käufen durch die EZB oder die Federal Reserve. Für die Eurozone basiert dies auf dem Szenario, in dem die EZB das Nettoanleiheangebot weitgehend deckt. Für die USA basiert die Angabe auf dem Szenario, in dem die Fed weiterhin mit einer monatlichen Rate von 80 Mrd. US-Dollar kauft. Obwohl es sich bei den Beträgen um Schätzungen handelt, zeigt die Tabelle deutlich einen Unterschied im verbleibenden Nettoangebot zwischen den europäischen Ländern und den USA.

Eine komplexe Herausforderung, die nicht zu lösen sein wird

Die Märkte mögen sich an eine wachsende Staatsverschuldung im Verhältnis zum BIP gewöhnt haben. Sie mögen die massive Staatsverschuldung, die im Zuge der Corona-Krise entstanden ist, nicht als exzessiv empfinden, wenn man bedenkt, dass dringend fiskalische Maßnahmen erforderlich waren, um die Wirtschaft aus einer massiven Schrumpfung herauszuführen. Aber der kontinuierliche Anstieg des Verschuldungsgrads wurde von immer häufigeren Finanzkrisen begleitet. Da sich die Staatsverschuldung mittlerweile 100 % des BIP nähert, könnte jede auftretende Finanzkrise verheerend sein. Die Schuldenquoten auf ein tragfähiges Niveau zu senken, wird ein langfristiges Projekt für Regierungen und Zentralbanken sein; es handelt sich um eine komplexe Herausforderung, die in absehbarer Zeit nicht zu lösen sein wird.

---

*) Jaco Rouw, Senior Portfolio Manager und Jelmer Krijthe, Portfolio Manager, Portfolio Management Team, NN IP

Die Staatsverschuldung steigt: was bedeutet das für Anleihe-Investoren?

Jaco Rouw

Jelmer Krijthe