Die Covid-19-Krise hat wie unter einem Brennglas die sozioökonomischen Ungleichheiten gezeigt, die im Zuge der Globalisierung und Digitalisierung in den meisten Marktwirtschaften bereits sichtbar waren. Doch die positive Nachricht ist, dass es bereits Entwicklungen gibt, dass Unternehmen ihre sozialen Verpflichtungen verstärkt wahrnehmen.

Ein gutes Beispiel ist eine Erklärung der Mitgliedsunternehmen der US-Lobbygruppe Business Roundtable, die ihre bisherige Präambel Mitte 2019 geändert hat und nicht mehr nur Aktionärsinteressen nennen. Ausdrücklich werden nun Kunden, Arbeitnehmer, Zulieferer, Kommunen und weitere Interessensgruppen eingeschlossen. Einen stärkeren Fokus auf die sozialen Verpflichtungen legen auch Vermögensverwalter als Treuhänder ihrer Investoren. Die gesellschaftliche Verantwortung ist in der Geldanlage durch die soziale Komponente der ESG-Kriterien (Environment, Social, Governance) mittlerweile fest verankert.

Doch während sich bei den Aspekten Umwelt (Environmental) oder Unternehmensführung (Governance) allgemein akzeptierte Kriterien herauskristallisieren – auch durch den Einfluss der EU-Regulatorik –, gibt es noch zu wenige Informationen, welche Erwartungen Investoren an Fonds und ETFs haben, die einen Schwerpunkt auf die „S“-Säule der ESG-Kriterien legen.

Aus diesem Grund hat die DWS in ihrer jährlichen Pensionsstudie diese Frage in den Mittelpunkt gestellt (Passive Funds: „The rise of the social pillar“). Für die Studie wurden mehr als 140 Pensionseinrichtungen in 17 Ländern in Europa, den USA und dem asiatisch-pazifischen Raum befragt, mit einem Gesamtvolumen von 2,1 Billionen Euro. Ergänzend zur Umfrage wurden 40 detaillierte Interviews mit führenden Vertretern der Pensionsfonds geführt.

Ein wichtiges Ergebnis ist, dass sich die Allokation von Pensionsplänen in passiven Fonds mit sozialem Bezug nach Angaben der befragten Pensionspläne in den nächsten drei Jahren deutlich verbreitern sollte: Während aktuell 53% der Befragten auf aktienbasierte passive Fonds setzen, um in die „S“-Säule zu investieren, planen 62% für die kommenden drei Jahre Investments mit sozialem Fokus. Deutlich geringer ist der Anteil der Investoren im Anleihebereich. Über festverzinsliche Produkte investieren nur 28% der Befragten in die „S“-Säule, allerdings wird sich dies in den nächsten drei Jahren gemäß den Ergebnissen der Umfrage verdoppeln.

Diese Konzentration auf Aktien spiegelt den aktuellen Stand des Angebots an Indizes für die drei Säulen der Nachhaltigkeit wider, auch hier dominiert der Aktien-Sektor. Dabei setzen die meisten befragten Pensionspläne auf einen breiten ESG-Aktien-Index, der alle drei Säulen in einem einzigen Vehikel vermischt. Allerdings sind im Vergleich die Säulen „Umwelt“ und „Unternehmensführung“ weitaus stärker repräsentiert. Die Säule „Soziales“ hinkt noch hinterher, was aber auch auf das größte Entwicklungspotential hindeutet.

Weiter spricht für den Aktiensektor als Vehikel zur Investition in den „S“-Faktor, dass diese Anlageklasse durch den Boom an den Aktienmärkten seit der globalen Finanzkrise 2008 ohnehin im Mittelpunkt für die Investoren steht. Die quantitativen Lockerungsprogramme der Zentralbanken haben sowohl die Aktienmärkte als auch die Attraktivität von passiven Fonds beflügelt. Hinzu kommt: Viele Investoren bevorzugen Aktieninvestitionen, um über die mit den Aktien verbundenen Stimmrechte die Ausrichtung des jeweiligen investierten Unternehmens zu beeinflussen – nicht zuletzt, um die Verbesserung sozialer Kriterien zu unterstützen. Auch die Indexanbieter haben ihrerseits Fortschritte bei der Entwicklung von Indizes gemacht, die verschiedene Umwelt-, Sozial- und Governance-Komponenten kombinieren und als Benchmark verwenden. Bisher wurde die Verbreitung von granularen ESG-Indizes von Umweltthemen dominiert. Es ist jedoch zu erwarten, dass es eine ähnliche Entwicklung bei der Akzeptanz von sozialen Themen geben wird. Ziel wäre eine branchenweit akzeptierte „soziale“ Benchmark oder KPIs, auf die sich die meisten Investoren einigen könnten.

Dass es bisher noch nicht soweit ist, liegt vor allem am Mangel an konsistenten Definitionen, standardisierter Methodik und zuverlässigen Daten zur „S“-Säule. Aber auch hier erwarten wir eine positive Entwicklung. In der Vergangenheit haben Investoren und Regulatoren Umweltfaktoren Priorität eingeräumt. In der Folge haben Emittenten Systematiken und Berichtsrahmen beispielsweise zu Kohlenstoffemissionen, Reserven an fossilen Brennstoffen und die Nutzung sauberer Energie entwickelt. Da diese Anforderungen schon weit fortgeschritten sind, könnte der Fokus künftig stärker auf Daten-Reporting-Rahmenwerke zu normativen Themen gelegt werden. Dabei geht es um Menschenrechte, Beziehungen zum Gemeinwesen und Kinderarbeit in Lieferketten sowie andere sozialen Themen. Die negativen externen Effekte des unternehmerischen Handelns im sozialen Bereich zu beziffern ist eine große Herausforderung, sollten aber künftig eine ähnliche Priorität bekommen wie Umwelt- und Governance-Themen.

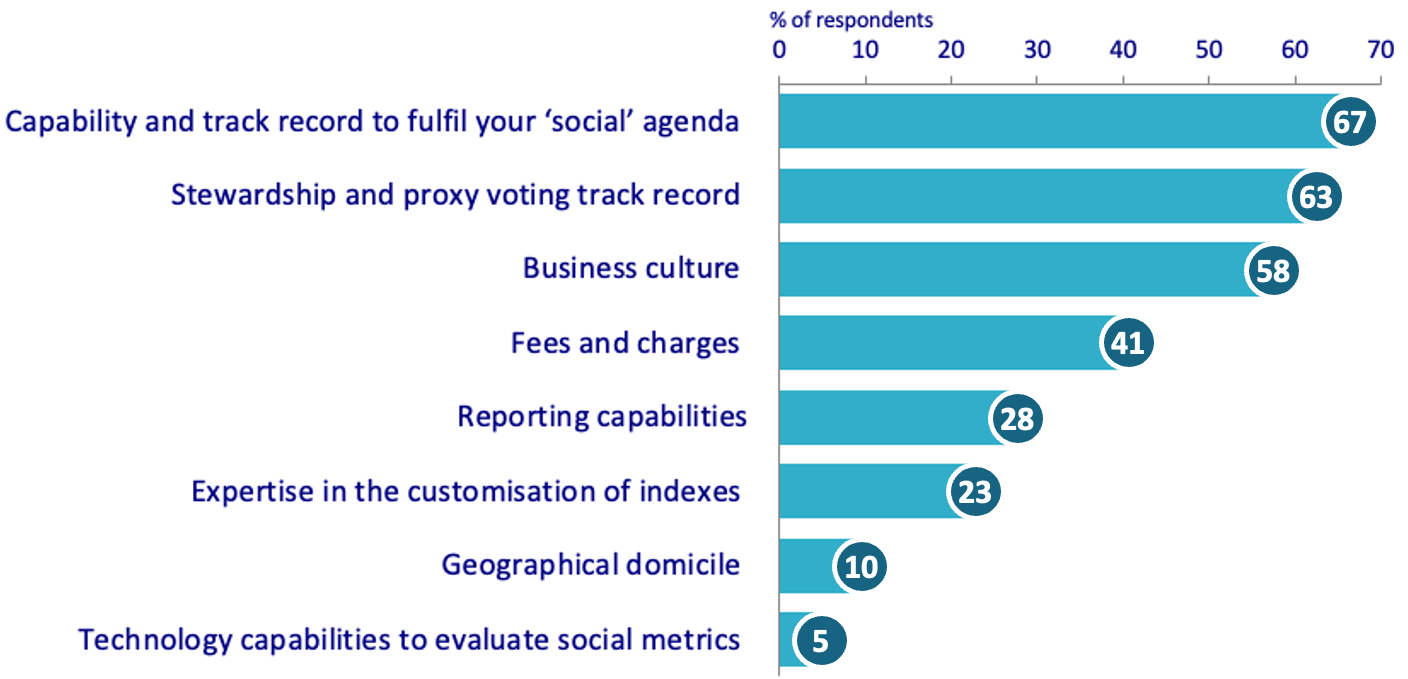

Daher passt es ins Bild, dass bei der Auswahl eines Indexmanagers für Investitionen in die soziale Säule deren Expertise ganz besonders im Mittelpunkt steht. Zwei Drittel der befragten Pensionseinrichtungen betonen, die Fähigkeit und Erfolgsbilanz des Managers, die soziale Agenda des Kunden zu erfüllen, sei ein entscheidendes Auswahlkriterium. Ein zweiter Punkt ist die Unternehmenskultur des Managers (58%). Mit einer zunehmend besseren Datenlage zu sozialen Kriterien sollten künftig auch klassische Auswahlkriterien für einen passiven Manager in den Fokus rücken.

Ein weiteres wichtiges Auswahlkriterium ist die Erfolgsbilanz des Asset Managers bei Stewardship und Proxy Voting (von 63% der Befragten genannt). Dies war bereits Thema unserer jährlichen Umfrage 2019, The rise of stewardship. Wie die Fallstudie gezeigt hatte, erwarten Anleger zunehmend, dass auch ein Index treuhänderisch verwaltet wird und Stimmrechte auch bei passiven Anlagen entsprechend wahrgenommen werden.

Mit einer verbesserten Datenlage sollten künftig auch die Risikobudgets steigen, die mit einer Investition in „S“-orientierte passive Produkte verbunden sind. Die Bereitschaft, höhere Abweichungen zu tolerieren, nimmt in der Regel in dem Maße zu, in dem sich die Messbarkeit möglicher Auswirkungen verbessern. Aktuell reagieren Investoren noch verhalten. Nur 24% der Befragten akzeptieren bei einer Investition in „S“-orientierte passive Produkte einen Tracking Error von 2% oder mehr. Hier ist es spannend zu sehen, ob künftig mehr Investoren die Möglichkeit nutzen wollen, vom möglichen Upside-Potenzial zu profitieren, wenn die Märkte beginnen, die Berücksichtigung sozialer Faktoren einzupreisen.

---

*) Simon Klein, Head of Passive Sales, DWS

Studie: Pensionsfonds setzen stärker auf die „S“-Säule bei ESG

Simon Klein