Der Begriff KI wird auch bei Kapitalanlagen inflationär verwendet, die Realität dahinter bleibt meist im Dunkeln. Von KI-Washing bis KI-Bashing ist alles vertreten. Ein Blick auf einen realen KI-gesteuerten Investmentprozess zeigt, wie diese Ansätze tatsächlich funktionieren – und warum KI weniger eine neue Assetklasse als vielmehr ein neuer Produktionsprozess für Investmententscheidungen ist.

Wenn von KI-gesteuerten Fonds die Rede ist, herrscht meist eine eigentümliche Mischung aus Interesse, Unsicherheit und Projektionsfläche. Jeder Anbieter nutzt angeblich KI. Kaum jemand erklärt präzise und verständlich, was damit eigentlich gemeint ist. Die Folge ist ein Markt voller Etiketten ohne klare Trennschärfe. Zwischen einfachen Datenanwendungen, klassischen Quant-Modellen und tatsächlich KI-gesteuerten Investmentprozessen wird kaum sauber unterschieden.

KI ist eine Prozess- und keine Produkt-Innovation

Ein aktives Wertpapierportfolio bleibt zunächst ein aktives Wertpapierportfolio — unabhängig davon, ob die Entscheidungen von klassischen Fondsmanagern, Quant-Modellen oder KI-Algorithmen getroffen werden. Der Unterschied liegt nicht im Produkt, sondern im Produktionsprozess der Investmententscheidung.

Kapitalanleger erwarten von ihren Investments letztlich ein bestimmtes Ertrags-Risiko-Profil. Natürlich immer im Rahmen der individuellen Anlagerichtlinien, ESG-Vorgaben und Risikobudgets. Dieses Ziel kann über unterschiedliche Entscheidungsarchitekturen erreicht werden.

Eine hilfreiche Analogie ist die industrielle Fertigung: Eine klassische Manufaktur und eine hochautomatisierte Roboterfabrik können Produkte derselben Kategorie herstellen — etwa zwei Fahrzeuge derselben Klasse. Das Endprodukt bleibt vergleichbar, obwohl der Herstellungsprozess fundamental verschieden ist.

Die Manufaktur arbeitet stärker über menschliche Erfahrung, individuelle Entscheidungen und manuelle Verarbeitungsschritte. Die automatisierte Fabrik produziert dagegen systematischer, konsistenter und hochgradig skalierbar.

Genauso verhält es sich bei KI-gesteuerten Investmentstrategien. Das „Produkt“ bleibt ein aktiv gemanagtes Portfolio. Was sich verändert, ist die Art der Informationsverarbeitung und Entscheidungsproduktion. Der KI-gesteuerte Prozess arbeitet dabei typischerweise:

• systematischer,

• konsistenter,

• regelbasierter,

• und frei von emotionalen Einflussfaktoren.

Häufig bedeutet das bessere Ergebnisse, auch wenn das kein Automatismus ist. Aber es bedeutet einen anderen Entscheidungsprozess und erfordert eine erweiterte Governance.

Ein menschlicher Fondsmanager kann unter Stress zögern, Narrative übergewichten oder inkonsistent reagieren. Allerdings sind auch KI-Systeme nicht frei von Schwächen — etwa hinsichtlich Datenqualität, Modellarchitektur oder Trainingslogik. Diesen wird dadurch begegnet, dass mehrere Modelle intelligent kombiniert werden.

Genau deshalb sollte die Diskussion weniger um die Frage kreisen, ob KI „besser“ investiert — sondern darum, die neuen Chancen und Möglichkeiten wertstiftend in den Kapitalanlagen einzubinden.

Ein praktisches Beispiel: Aktives Europa-Aktienportfolio mit KI-Steuerung

Wie sieht ein solcher KI-basierter Prozess konkret aus? Der Investmentprozess — ob klassisch oder KI-gesteuert — gliedert sich typischerweise in drei zentrale Phasen:

1. Signalgenerierung: Auswahl der attraktivsten Titel im definierten Universum

2. Portfoliokonstruktion: Zusammenstellung eines diversifizierten Portfolios unter Berücksichtigung alle Nebenbedingungen

3. Risikomanagement: taktische Anpassungen und Drawdown-Abmilderung

Daran ändert sich durch KI zunächst nichts. Was sich verändert, ist die Datenquelle und der Automatisierungsgrad von Entscheidungen. Der Mensch bleibt immer in den Prozess eingebunden.

Im folgenden ein Beispiel im Standardsegment europäischer Large-Cap-Aktien — basierend auf einem realen KI-gesteuerten Prozess, der zur Titelselektion KI-basierte Sentimentanalysen nutzt. Die Portfoliokonstruktion erfolgt ohne KI über mathematische Optimierungen. Das Risikomanagement beinhaltet KI-basierte Zeitreihenanalysen.

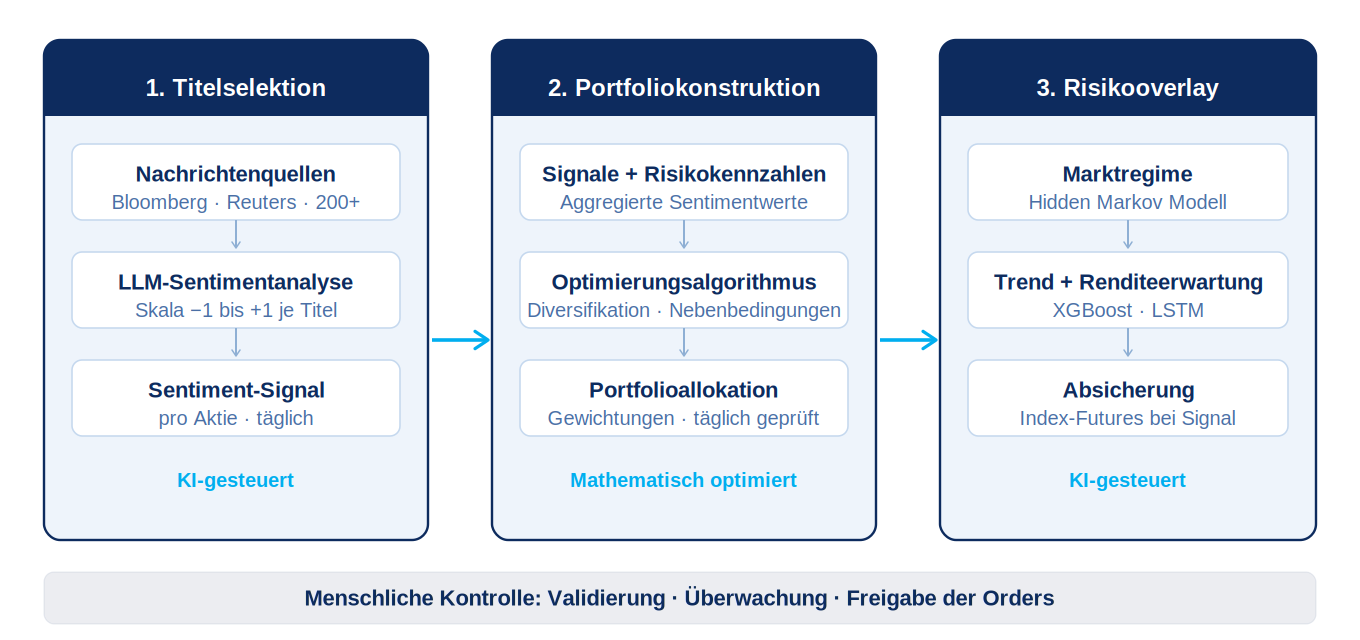

Abb. 1: Verarbeitung von Nachrichtenströmen über systematische Investmentsignale zu einem diversifizierten Portfolio im Segment Europäische Aktien Large Cap.

Die Grundidee dahinter ist einfach: Märkte reagieren nicht nur auf Fundamentaldaten, sondern auch auf Erwartungen, Tonalität und Marktstimmungen. Mit Sentimentanalysen lassen sich diese analysieren, um relevante Informationen aus aktuellen Nachrichten zu extrahieren und daraus systematische Investmentsignale abzuleiten.

Die Sentimentanalysen sind im Asset Management grundsätzlich nicht neu. Neu ist allerdings die Leistungsfähigkeit von Large Language Models (LLMs), große Mengen unstrukturierter Textinformationen nahezu in Echtzeit zu analysieren und inhaltlich einzuordnen. Gerade bei der Verarbeitung von Sprache, Kontext und Tonalität haben heutige Modelle erhebliche Fortschritte gemacht.

Aus Nachrichten werden systematisch Investmentsignale — in drei Prozessphasen.

Phase 1: KI-basierte Signalgenerierung

Die Signalgenerierung erfolgt über ein KI-Modell, das täglich professionelle Nachrichtenquellen zu europäischen Unternehmen analysiert, insbesondere:

• Bloomberg,

• Reuters,

• sowie weitere institutionelle Newsfeeds.

Analystenberichte, Investor Relations Publikationen oder Social Media werden bewusst nicht genutzt.

Für jede Aktie berechnet das Modell einen Sentimentwert auf einer Skala von minus eins bis plus eins — von klar negativ bis klar positiv. Diese Scores entstehen nicht aus menschlicher Interpretation, sondern aus der Analyse großer Mengen unstrukturierter Informationen durch moderne Sprachmodelle.

Ein praktisches Nachrichten-Beispiel verdeutlicht das Prinzip: Ein europäischer Industriekonzern meldet schwächere Nachfrage aus China, steigende Inputkosten und senkt die Gewinnprognose. Gleichzeitig nimmt die Frequenz negativer Nachrichten deutlich zu.

Das Modell verarbeitet diese Informationen nicht isoliert, sondern aggregiert sie zum neuen, geringeren Sentiment-Score. Die Folge ist nicht zwingend ein sofortiger Verkauf der Aktie.

Die Skalierbarkeit dieses KI-gestützten Sentiment-Ansatzes ermöglicht zudem die zeitnahe Analyse großer Nachrichtenmengen über das gesamte Investmentuniversum hinweg.

Phase 2: Automatisierte Portfoliokonstruktion

Die Sentimentwerte fließen in klassische Portfoliooptimierungsverfahren ein, welche täglich die optimale Allokation berechnen. Bei relevanten Veränderungen im Sentiment oder Risikoumfeld werden Gewichtungen automatisiert angepasst.

Phase 3: KI-gestütztes Risikomanagement

Das Risikomanagement erfolgt modellgestützt — allerdings nicht auf Basis von Sentimentdaten, sondern anhand historischer Preiszeitreihen. Dieses ist jedoch optional. Die Strategie ist als Alphalösung mit oder ohne Risiko-Overlay verfügbar.

Für die Markteinschätzung werden mehrere KI-Modelle über verschiedene Zeithorizonte kombiniert, die Marktzyklen, Renditeerwartungen und Trendveränderungen analysieren. So entsteht ein robusteres Gesamtbild des Marktumfelds. Geordnet nach dem zeitlichen Horizont der Betrachtung sind es folgende Modelle:

• Hidden Markov Modell: klassifiziert den Gesamtmarkt als Bull- oder Bär-Regime. Das Modell ist bewusst stabil konstruiert — kleine Kursausschläge führen nicht zu einem Regime-Wechsel. Es reagiert auf strukturelle Veränderungen, nicht auf tägliches Rauschen.

• Extreme Gradient Boosting (XGBoost): ein Trendklassifikator auf Basis von über 50 technischen Indikatoren. Er verarbeitet ein breites Spektrum an Marktsignalen gleichzeitig und erkennt so mittelfristige Trendveränderungen, bevor sie sich in Preisen vollständig niedergeschlagen haben. Das macht es zum Bindeglied zwischen struktureller Regimeerkennung und tagesaktueller Renditeerwartung.

• LSTM (Long Short-Term Memory): ein tiefes neuronales Netz, das tagesaktuelle Renditeerwartungen liefert. Es verfügt über ein Gedächtnis — speichert relevante Marktphasen, vergisst irrelevante. Es ist reaktionsschnell und liefert typischerweise das Signal für den Wiedereinstieg nach einer Korrektur.

In instabilen Marktphasen kann das System Risikoexposure reduzieren oder Absicherungen aufbauen. Das Ergebnis ist ein hochdiversifiziertes Portfolio mit Partizipation an steigenden Märkten bei gleichzeitiger Abmilderung größerer Drawdowns. Zusätzlich kann der Ansatz eine Stil-Diversifikation innerhalb institutioneller Gesamtportfolios bieten.

Warum institutionelle Investoren jetzt praktische Erfahrung aufbauen sollten

Der einfachste Einstieg ist kein radikaler Schritt, sondern ein pragmatischer: Wer ohnehin eine Allokation in europäischen Large Caps hält, kann einen Teil davon in einen KI-gesteuerten Prozess umschichten. Dasselbe Anlageuniversum, dieselben Risikogrenzen, eine modernisierte Produktionsmethode. Wer so beginnt, baut praktische Erfahrung auf und entwickelt ein Urteilsvermögen für Daten- und Modellarchitektur.

---

*) Marco Wunderlich ist Head of Institutional Sales bei der Investmentboutique GET Capital. Bereits kurz nach der Finanzkrise stellte GET Capital ihren Investmentprozess konsequent auf KI-basierte Algorithmen um und zählt damit zu den frühen Anwendern datengetriebener Investmentansätze. Marco ist vor über 30 Jahren im Portfoliomanagement gestartet und seither an den Kapitalmärkten tätig – unter anderem bei internationalen Asset Managern, spezialisierten Boutiquen sowie einer Master-KVG. Neben seiner praktischen Tätigkeit ist er als Dozent für Innovationen im Asset Management aktiv.

Gastbeitrag: Wie KI-gesteuerte Investmententscheidungen konkret entstehen

Marco Wunderlich