Vor einem Jahr fing die Europäische Zentralbank an, die Inflation durch Zinserhöhungen zu bekämpfen. Nun könnte diese Phase so langsam zu Ende gehen, auch wenn die EZB Ende Juli die Leitzinsen nochmals erhöht hat. Die US-amerikanische Fed zumindest hat erst einmal eine Pause eingelegt. Die Gefahr einer Rezession und die anhaltende Inflation bleiben aber weiter das beherrschende Thema bei Anlageentscheidungen, auch für Versorgungswerke, Pensionskassen oder Versicherungen, die ihre Gelder mit nach wie vor zunehmender Tendenz in Spezialfonds anlegen. Universal Investment verzeichnete im zweiten Quartal dieses Jahres erneut eine ganze Reihe von Mittelzuflüssen und baute so das insgesamt in Spezialfonds angelegte Vermögen gegenüber Ende März um mehr als 2% auf 557 Mrd. Euro aus.

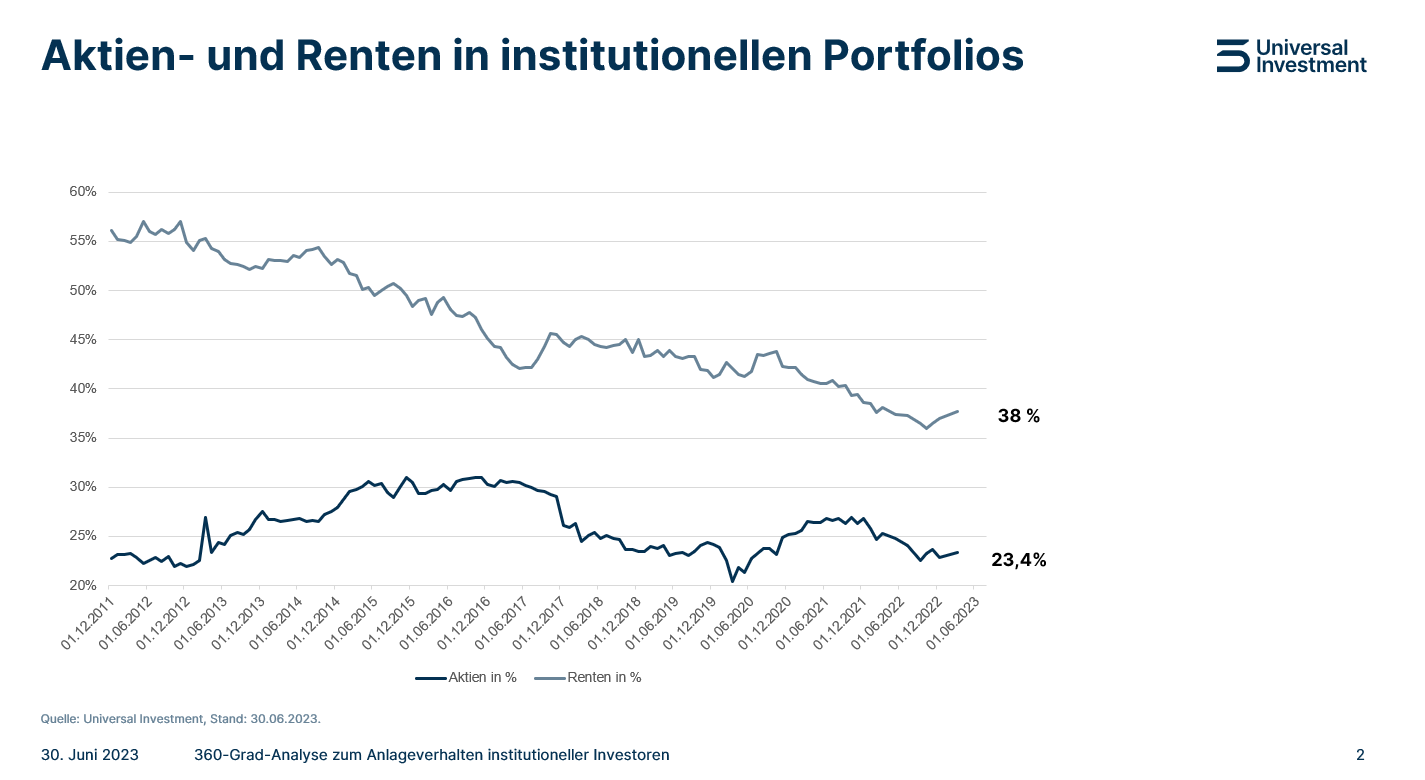

Anteile von Aktien und Anleihen stabil bei höherem Gesamtvermögen

Wenig Bewegung gab es im zweiten Quartal bei Anteilen, eine der beiden klassischen Anlageklassen am Gesamtvermögen. Das Bild stellte sich per 30. Juni so dar:

• 23,4% Aktienquote – Ohne Veränderung gegenüber dem ersten Quartal. Die hohen Kurse animierten die Fondslenker nicht dazu, größere Zukäufe zu tätigen. Sie ließen ihre Allokationen unverändert.

• 38% Rentenquote – 0,3 Prozentpunkte Steigerung seit Ende März und das bei einem stark gewachsenen Gesamtvermögen. Seit November 2022 verzeichneten festverzinsliche Anlagen ein Plus von 2 Prozentpunkten.

Abb. 1: Inventarentwicklung Renten und Aktien

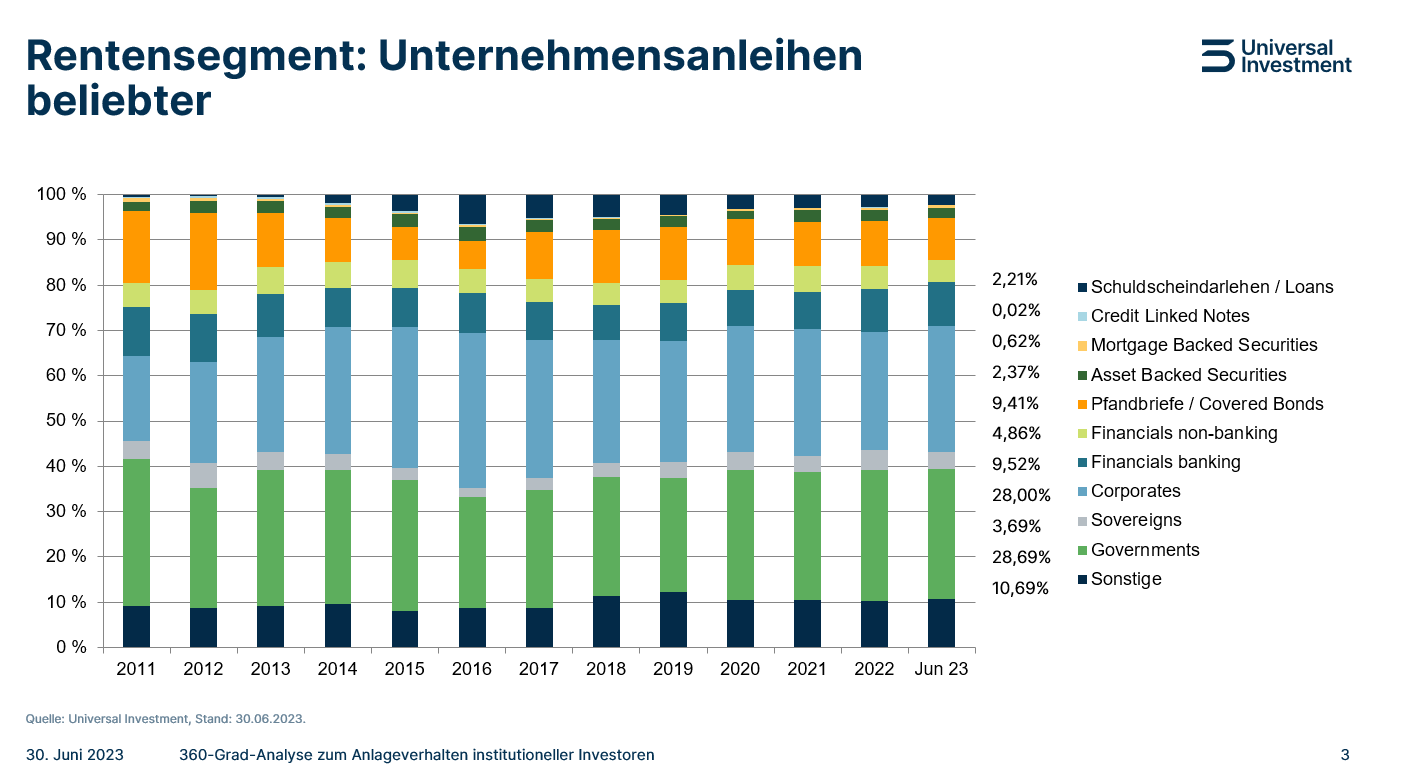

Fokus Renten: Unternehmensanleihen wieder beliebter

Der Rentenanteil der Spezialfonds stieg das dritte Quartal in Folge. Verglichen mit den Durchschnittswerten des Vorjahres blieb dabei die Quote der Staatsanleihen mit 29% unverändert, während der Anteil von Corporate Bonds um zwei Prozentpunkte auf 28% kletterte.

Auch im zweiten Quartal wurden aufgrund des im Verhältnis zu den letzten zehn Jahren sehr attraktiven Renditeniveaus Anleihen zugekauft. Favorisiert wurden dabei vor allem als sicher eingestufte Titel, wie Staatsanleihen mit gutem Rating und Investment-Grade-Unternehmensanleihen mit mittleren und längeren Laufzeiten. Auch kurze geldmarktnahe Investments waren gefragt.

Die zum Teil massiven Kursverluste bei Anleihen seit Beginn der Zinswende haben die Fondsmanager weitgehend ausgesessen: Buchverluste mögen schmerzhaft sein, aber die wieder höheren Renditen und Coupons können ein Trostpflaster sein.

Durch den Renditeanstieg ging die Duration vieler Indizes zurück und bewegt sich nun wieder näher an den historischen Durchschnittswerten. Die hohe Duration von niedrigverzinsten Indizes in Verbindung mit dem massiven Zinsanstieg war der Hauptgrund für die hohen Kursverluste letztes Jahr. Die Durations-Entscheidung ist je nach Strategie und Anlagehorizont unterschiedlich. So sind beispielweise für Versicherungen langlaufende Anleihen auf dem aktuellen Niveau gut, um ihre Verpflichtungen abzudecken.

Abb. 2: Entwicklung der Rentensegmente

Ein Blick auf die einzelnen Segmente

Finanzwerte hatten nach dem Bankenbeben im Frühjahr zunächst einen schweren Stand. Da es aber seitdem keine neuen Krisenfälle gab, holt der Sektor wieder auf.

Die Performance von High Yield hat sich von den Tiefständen im Oktober 2022 deutlich erholt. Im März gab es im Rahmen des Bankenbebens deutliche Abflüsse; seit April stabilisierte sich die Lage mit leichten Zuflüssen wieder.

In den letzten Monaten blieben Hartwährungsanleihen unbeliebt, während Schwellenländer-Bonds in lokaler Währung leichte Zuflüsse verzeichnen konnten. Bei den Hartwährungstiteln gibt es verstärkt Diskussionen um Restrukturierungen bei einigen Emittenten, was parallel zu den global eher schwachen Konjunkturaussichten abschreckend wirkt. Etliche Marktteilnehmer gehen davon aus, dass die Zeit der Zinsanhebungen in den Schwellenländern vorbei sein könnte. Das wäre gut für die Bonds, aber unter Umständen nachteilig für Währungen.

Neuausrichtung bei Immobilien

Trotz der gestiegenen Herausforderungen in der Branche, legte der Anteil des Bruttovermögens der Immobilien an den Spezialfonds-Anlagen bei Universal Investment in einem Jahr um rund 0,5 Prozentpunkte zu. Insgesamt waren zum Ende des ersten Quartals 6,23% in Real Estate investiert. Seit Bestehen des Geschäftsfeldes liegt das Transaktionsvolumen bei 39 Mrd. Euro.

Allerdings sind insgesamt weniger Fondsauflagen zu beobachten. Gute Aussichten haben neue Fonds, die das veränderte Renditeumfeld berücksichtigen. Fondslenker konzentrieren sich zurzeit stärker auf die Fremdkapitalseite, ihre eigenen Bestände oder auf bestimmte Nischen-Assetklassen: So nutzen sie diese Phase, in der es weniger Transaktionen gibt, dafür, ihre Expertise für Immobilien zu vertiefen, die beispielsweise von Unternehmen der Tech- oder Life-Science-Branche gebraucht werden. Investments in Büros oder Labore, die auf die speziellen Bedürfnisse – etwa von Medizintechnikunternehmen oder Biotechnologieherstellern – zugeschnitten sind, bieten neue Möglichkeiten. Nach wie vor sind auch andere kleinere Assetklassen wie betreutes Wohnen oder Serviced Appartements interessant.

Bei den etablierten Nutzungsarten stehen, berechnet anhand der Jahresnettosollmiete, die Büros mit fast 36% an erster Stelle. Investments in Handel und Logistik kommen auf 30,5%, Wohnprojekte auf 23,4%.

Der Trend zu mehr Globalität setzt sich fort, allerdings mit leicht veränderter Gewichtung gegenüber dem Vorjahr: Deutschland bleibt mit 43% der stärkste Markt, während Immobilieninvestments im übrigen Europa von 24% auf 22% zurückgingen. Projekte in Nordamerika stiegen im Wert und machen 27% dieses Segments aus. Asiatische und australische Projekte kamen auf je 8% (beide minus zwei Punkte).

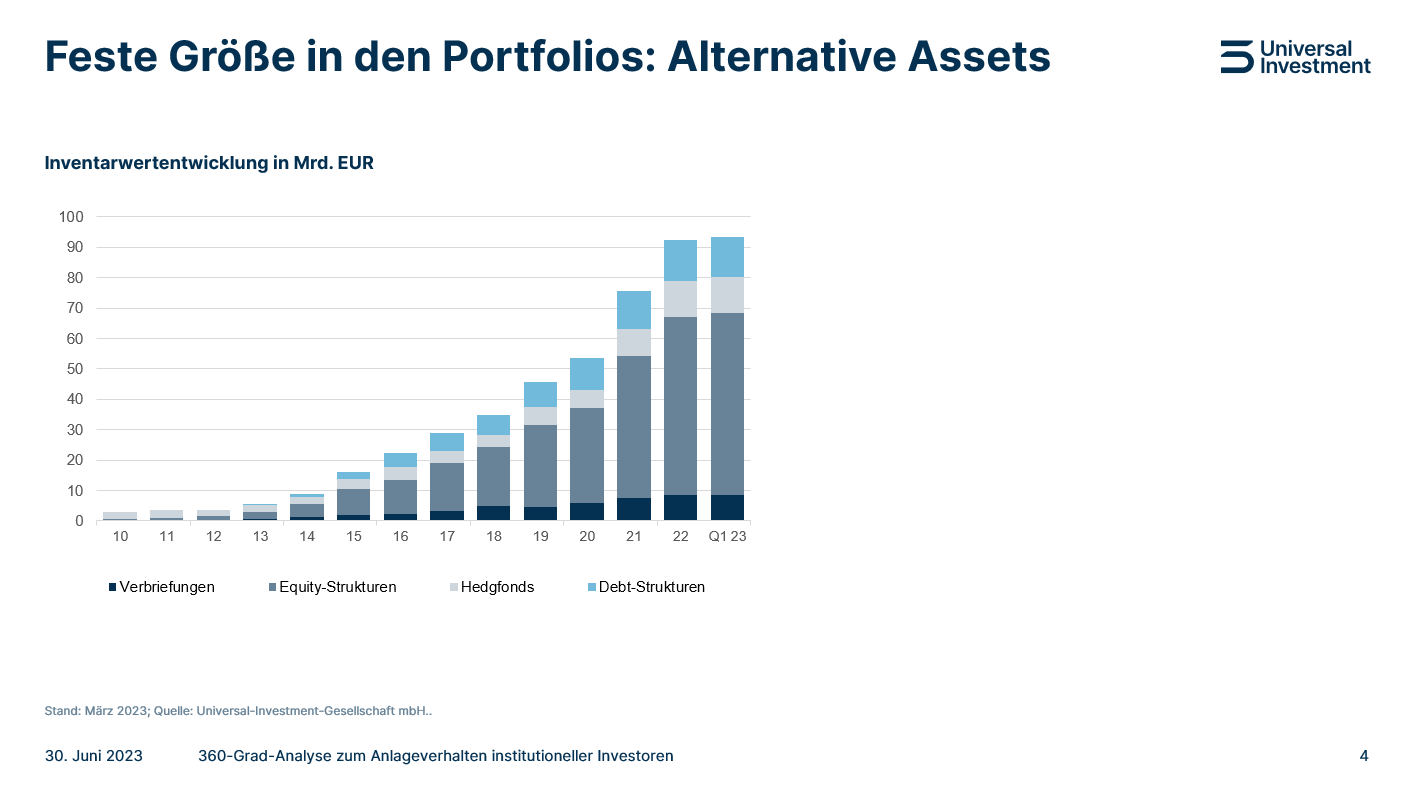

Feste Größe in den Portfolios: Alternative Assets

Investitionen in Private Markets sind zu einem festen Bestandteil von langfristigen Portfolios geworden. Was früher als Nischenmarkt galt, wird heute von den Anlegerinnen und Anlegern als Mittel zur Diversifizierung und Stabilisierung ihrer Portfolios geschätzt, sofern es ihrem Risikoprofil entspricht. Per 30. März waren rund 17% der gesamten Spezialfondsvermögen in dieser Assetklasse angelegt. Alternative Investments sind gekommen, um zu bleiben.

Dabei bleibt die Nachfrage sowohl nach Eigenkapital- als auch nach Fremdkapitalstrukturen auf hohem Niveau. Mit einem Anteil von rund 64% sind Private Equity und Co. das dominierende Segment unter den Alternative Investments. Ein Blick auf die Pipeline zeigt, dass sich die Investoren hier von den Extremen wegbewegen und sich stärker auf Core Europe und Mid-Market-Buyouts konzentrieren.

Abb. 3: Inventarentwicklung Alternative Assets

Investitionen in Fremdkapitalstrukturen machen rund 14% aus. Sie sind besonders begehrt, weil sie während ihrer Laufzeit regelmäßige Erträge bringen. Institutionelle Anleger achten genau darauf, welche einzelnen Vermögenswerte hinter ihren Investments stehen. Der Fokus auf die heimischen Märkte nimmt zu, während das Interesse an den USA und vor allem Asien, das sich gerade erst zu entwickeln begonnen hatte, wieder abgenommen hat.

Der zunehmende ESG-Fokus und die damit einhergehenden Regulierungen sind eine der größten Herausforderungen für Investoren in Alternative Investments. Aktuell wird in der Branche intensiv daran gearbeitet, Transparenz und Vergleichbarkeit der Daten zu verbessern.

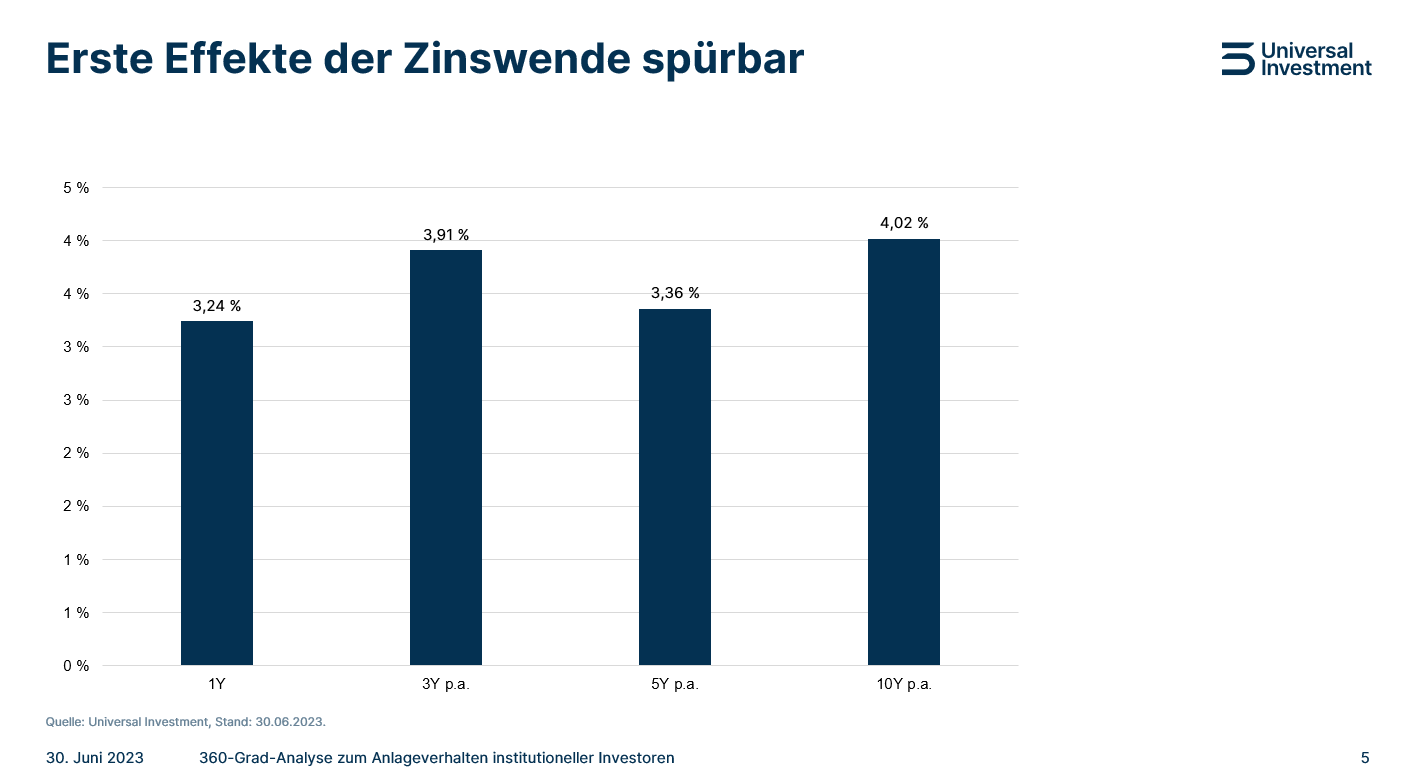

Erste Effekte der Zinswende bei Wertentwicklung spürbar

Begünstigt durch die neuen Renditemöglichkeiten bei Anleihen und die starken Aktienmärkte konnten Spezialfonds auch im einjährigen Bereich wieder eine positive Performance berichten: Von -2,76% stieg diese per 30. Juni auf 3,24% p.a. Mittel- und langfristig brachten Alternative Investments nicht nur mehr Diversität in die Portfolios von Spezialfonds, sondern bildeten auch einen wichtigen Stützpfeiler in nach wie vor unsicheren Zeiten.

Abb. 4: Performance von Spezialfonds

Methodik und Relevanz: Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal-Investment für den Zeitraum von Dezember 2011 bis zum 30. Juni 2023 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt derzeit rund 557 Mrd. Euro, das sind rund 28% des beim BVI zum Ende 2022 aufgeführten Spezialfondsvermögens von rund 1.991 Mrd. Euro.

---

*) Markus Neubauer, Geschäftsführer, Universal Investment