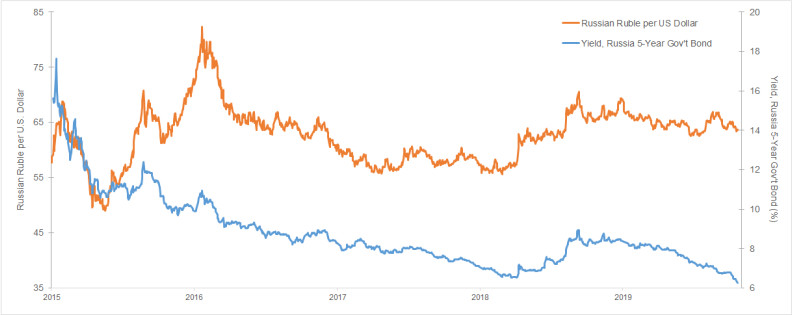

Der russische Rubel hat seit Anfang 2019 um rund 8,8% zugelegt¹. Seit Januar 2016, als er in Reaktion auf verschärfte Wirtschaftssanktionen einbrach, stieg er um rund 15%. Zudem ist seit Januar 2016 die Rendite der russischen 5-jährigen Staatsanleihen von einem Höchststand von etwa 10,9% auf 6,25% gefallen.

Russischer Rubel und Rendite 5-jähriger Staatsanleihen (21. Oktober 2014 – 22. Oktober 2019)

Quelle: Bloomberg. Die vergangene Wertentwicklung stellt keine Garantie für zukünftige Ergebnisse dar. Diese Informationen dienen nur der Veranschaulichung und spiegeln nicht die Wertentwicklung einer tatsächlichen Investition wider.

Diese Bewegungen sind zum Teil darauf zurückzuführen, dass die Märkte die stark verbesserten Fundamentaldaten nun anerkennen, so Alberto Boquin von Brandywine Global. Die russische Zentralbank hat 2014 äußerst entschlossen gehandelt und die Zinsen im Angesicht der ersten Sanktionen, die während einer Zeit des Rekordverfalls des Rohölpreises – dem wichtigsten Exportgut und der bedeutendsten Devisenquelle des Landes – erhoben wurden, auf bis zu 17% angehoben. Seitdem hat die Stabilität der Energiepreise zu einer starken Zahlungsbilanz beigetragen. Dies hat die Reserven des Landes erhöht und ihm die Möglichkeit gegeben, die fiskalischen Impulse zu verstärken, während seine wichtigsten Exportmärkte, insbesondere Europa, eine weitere Verlangsamung erfahren.

Aber wie immer stellt sich für die Anleger die Frage, ob diese Verbesserungen angesichts einer möglichen globalen Abschwächung nun auslaufen. Da sich viele der guten Nachrichten bereits an den Währungs- und Rentenmärkten widerspiegeln, bleibt die Antwort abzuwarten.

Im Aufschwung: Schwellenländer-Anleihen und Währungen

In den letzten sechs Wochen haben Schwellenländer-Anleihen und -Währungen im Allgemeinen positive Renditen erzielt, wobei die Ergebnisse in Landeswährung stärker ausfielen als die Renditen in US-Dollar. Dieses Bild wird im Wesentlichen davon getrieben, dass 18 von 24 EM-Währungen im Bloomberg World Currency Ranker gegenüber dem US-Dollar stiegen. Die fünf wichtigsten Gewinner waren der mexikanische Peso (+4,27%), der russische Rubel (+3,88%), der polnische Zloty (+2,46%), der Taiwan-Dollar (+2,38%) und der koreanische Won (+2,19%).

Trotz der Unsicherheit hinsichtlich der globalen Wachstumsbedingungen ist es durchaus möglich, dass der jüngste gemäßigte Wandel der Fed und die Anzeichen einer Verlangsamung des US-Wachstums für die Finanzierungsbedingungen der Schwellenländer förderlich wirken und dass renditesuchende Kapitalströme die auf US-Dollar lautenden EM-Staatsschulden unterstützen könnten. Diese Zuflüsse könnten es den Zentralbanken der Schwellenländer ermöglichen, die Zinsen zu senken und so die Wirtschaftstätigkeit zu fördern, was insbesondere die Verschuldung der Schwellenländer in Landeswährung unterstützen könnte.

Im Abseits: Leitzinsen in Australien

Die Reserve Bank of Australia (RBA) hat die Zinssätze seit Juni nach fast drei Jahren Stillstand dreimal gesenkt und eine explizite Lockerung beibehalten.

In Australien hat sich das Wachstum verlangsamt, aber der Immobilienmarkt könnte seinen Tiefpunkt erreicht haben, da die Preise nach fast zwei Jahren durchgängiger Rückgänge wieder steigen. Der Vermögenseffekt aus einer Trendwende am Immobilienmarkt kann dazu beitragen, den schwachen Beitrag der Verbraucher zum BIP-Wachstum in den letzten Jahren zu verbessern. Trotz seines starken Niveaus hat das Beschäftigungswachstum im vergangenen Jahr nicht mit der Rekordbeteiligung der Erwerbsbevölkerung Schritt halten können. Dies hat zu einem leichten Anstieg der Arbeitslosenquote geführt - einem der Schlüsselindikatoren der RBA in ihren Zinssetzungsüberlegungen. Es ist daher möglich, dass die Renditen weiter sinken könnten, während sich die monetär getriebenen wirtschaftlichen Verbesserungen fortsetzen.

¹Quelle: Bloomberg. Alle Ergebnisse beziehen sich auf den russischen Rubel gegenüber dem US-Dollar im Zeitraum 1. Januar 2019 - 22. Oktober 2019. Sofern nicht anders angegeben, entstammen alle Daten dem Handelsschluss (ET) des 22. Oktober 2019.

Anmerkung: Alle Daten sind aus dem Jahr 2019, sofern nicht anders angegeben.

---

*) Stephan Bannier, CFA, ist Country Head Deutschland und Österreich bei Legg Mason. An dieser Stelle geben die Anlageexperten von Legg Mason regelmäßige Einschätzungen zu den aktuellen Entwicklungen an den globalen Bondmärkten ab.

BondUpdate: Russland – vollständig eingepreist?

Stephan Bannier