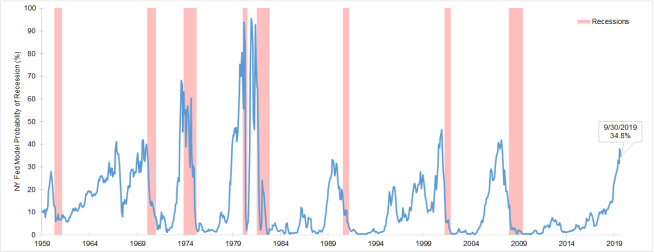

Tatsächlich scheint die Analyse des „Term Spreads" (die Differenz zwischen lang- und kurzfristigen Zinssätzen) durch die New Yorker Fed diese Befürchtungen zu bestätigen.

Modell der New York Fed zur Rezessionswahrscheinlichkeit in 12 Monaten (30. September 2019)

Abbildung mit freundlicher Genehmigung durch Brandywine Global. Quelle: Federal Reserve Bank of New York/Haver Analytics, 22. Oktober 2019. Die vergangene Wertentwicklung stellt keine Garantie für zukünftige Ergebnisse dar. Diese Informationen dienen nur der Veranschaulichung und spiegeln nicht die Wertentwicklung einer tatsächlichen Investition wider.

Viele andere Indikatoren präsentieren währenddessen jedoch eine viel positivere Sicht auf das Wachstum. Angesichts dessen ist es nicht ganz überraschend, dass die Zinskurve ihre Umkehrung revidiert hat und nun zwischen 2- und 10-jährigen Renditen wieder steiler wird.

Und wie von Brandywine Global festgestellt, ist lediglich eine anhaltende und nicht nur eine vorübergehende Inversion das wahre Signal einer drohenden Rezession: Die teilweisen Inversionen, die Anfang 2019 zu beobachten waren, könnten einfach ein Nebeneffekt von Jahren unkonventioneller Geldpolitik sein. Unabhängig von der weiteren Entwicklung besteht jedoch weitgehend Einigkeit darin, dass es wichtig ist, dass das globale Wachstum weiterhin von den Zentralbanken unterstützt wird.

Im Aufschwung: Emission von U.S.-Unternehmensanleihen

Zum Teil wegen der niedrigsten Spreads im Investment-Grade (IG) Bereich seit über einem Jahr haben US-Unternehmen ihre Vergabe von IG-Anleihen intensiviert. Damit ist die gut einmonatige Emissions-Pause vor der laufenden Ertragssaison wieder weitgehend ausgeglichen. Zu den Emittenten gehören Hershey, Citigroup und Danaher. Das 1-Milliarde-Dollar-Angebot von Hershey war dabei um mehr als das Sechsfache überzeichnet.

Grund für die Belebung: Rekordtiefes Zinsniveau, das sich in günstige Fremdkapitalkosten umsetzt. Die durchschnittlichen Spreads lagen am 28. Oktober nur noch bei 1,06 Basispunkt (bps), so dass eine Rendite von 2,95% erreicht wurde – ein Niveau, das in diesem Teil des Marktes für Unternehmensanleihen seit der zweiten Jahreshälfte 2016 nicht mehr zu beobachten war.

Im Abseits: Anteil des verarbeitenden Gewerbes an der US-Wirtschaft

Mit 11,0% des BIP im zweiten Quartal 2019 war der Anteil der verarbeitenden Industrie an der US-Wirtschaft (wie vom US-Handelsministerium berichtet) der niedrigste seit Beginn der statistischen Aufzeichnung im Jahr 1947. Dem stehen 13,4% für Immobilien, 12,8% für freiberufliche und unternehmensbezogene Dienstleistungen und 12,3% für den Staat, einschließlich Bund, Länder und Gemeinden, gegenüber.

Dies ist eine bedeutende Veränderung für den Fertigungssektor, der in den 1960er Jahren noch etwa 25% der Wirtschaft ausmachte - trotz der Schaffung von 500.000 Arbeitsplätzen im verarbeitenden Gewerbe seit Januar 2017, als Präsident Trump sein Amt antrat. Die bevorstehende Veröffentlichung der BIP-Zahlen für das am 30. September endende Quartal sollte helfen, diese Entwicklung besser zu verstehen. Allerdings könnte der Belegschaftsstreik bei General Motors es schwieriger machen, den zugrundeliegenden Trend präzise zu interpretieren.

Anmerkung: Alle Daten sind aus dem Jahr 2019, sofern nicht anders angegeben.

---

*) Stephan Bannier, CFA, ist Country Head Deutschland und Österreich bei Legg Mason. An dieser Stelle geben die Anlageexperten von Legg Mason regelmäßige Einschätzungen zu den aktuellen Entwicklungen an den globalen Bondmärkten ab.

BondUpdate: Rezession – ein Rentenmarkt-Modell

Stephan Bannier