Im Allgemeinen sind Unternehmensimmobilien gemischt genutzte Gewerbeobjekte. Es können Büro-, Lager-, Fertigungs-, Forschungsflächen bis hin zu Service-, Werkstatt- und Ausstellungsflächen in einer Liegenschaft vereint werden. Damit grenzen sich Unternehmensimmobilien von konventionellen Gewerbeimmobilien wie Büro oder Einzelhandel ab. Zusätzlich werden Unternehmensimmobilien in vier Unterkategorien unterschieden. Jedoch kann es auch bei diesen zu hybriden Mischformen kommen und damit eine klare Abgrenzung zwischen den einzelnen Definitionen erschweren.

Bei Transformationsimmobilien handelt es sich um Gewerbeliegenschaften mit Mischnutzung. Es sind häufig revitalisierte und umgenutzte Objekte, welche mit einer hochwertigen städtischen Lage überzeugen. In Gewerbeparks werden Lager-, Produktions-, Büro- und Serviceflächen sowie zusätzliche Flex Spaces vereint. Damit eignen sich diese als Standort für gleich mehrere Unternehmen aus diversen Branchen. Dies führt zu einem äußerst geringen Leerstandsrisiko.

Lagerimmobilien fallen zwar ebenfalls in die Kategorie der Logistikimmobilien, sind jedoch auf eine Maximalgröße von 10.000 Quadratmeter Nutzfläche begrenzt. Die Ausstattung ist meistens einfach gehalten und die Lage häufig urban. Mit einem Marktwert von circa 300 Mrd. Euro, was einen Anteil von 53% ausmacht, sind Produktionsimmobilien die größte Unterkategorie der Unternehmensimmobilien. Es handelt sich dabei um einzelne Hallen mit unterschiedlicher Ausstattung und Größe.

Vorteile von Unternehmensimmobilien

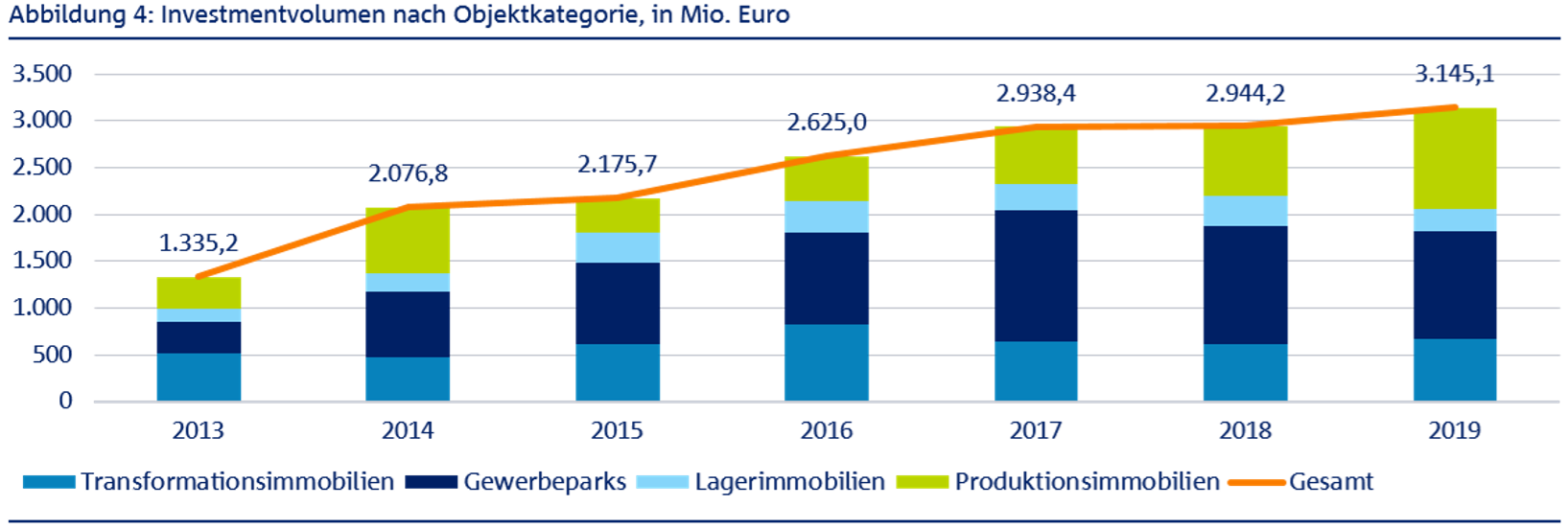

Unternehmensimmobilien haben in Deutschland einen jahrelangen Aufschwung erfahren, welcher sich wahrscheinlich ohne die Covid-19-Pandemie auch fortgesetzt hätte. Im Jahr 2019 wurde mit einem Investmentvolumen von circa 3,15 Mrd. Euro ein neuer Rekordwert erzielt. Der Vorjahreswert wurde um 6,8% übertroffen.

Quelle: Initiative Unternehmensimmobilien, eigene Darstellung Real I.S. AG.

Investoren haben den hohen Wert der variablen Nutzbarkeit der Assetklasse erkannt. Jede der vier Unterkategorien zeichnet sich durch eine hohe Drittverwendungsfähigkeit und Nutzungsreversibilität aus. Außerdem sind Unternehmensimmobilien grundsätzlich für eine Multi-Tenant-Nutzung geeignet. Auch die Lage von Unternehmensimmobilien ist ein weiterer Pluspunkt. Die Objekte befinden sich meist in Ballungsräumen, sind gut angebunden und steigern damit das Wertschöpfungspotenzial.

Lange Zeit bestand bei Unternehmensimmobilien eine Neigung zur Eigennutzung. Doch es scheint sich eine Trendwende abzuzeichnen: Die Verkäufe von Eigennutzern lagen mit circa 530 Mio. Euro im Jahr 2019 etwa 60% höher als im Mittel der vorangegangenen fünf Jahre. Oftmals handelt es sich dabei um Sale-and-Lease-back-Transaktionen, der vorherige Besitzer bleibt also weiter auf der Fläche aktiv. Von der Liquidation profitieren sowohl Investoren als auch die Unternehmen, die das frei gewordene Kapital in ihr Kerngeschäft reinvestieren können. Angesichts der Corona-Krise dürfte mitunter auch ein größeres Liquiditätspolster beabsichtigt sein.

Herausforderungen für Unternehmensimmobilien

Trotz dieses gegenwärtigen Trends werden Unternehmensimmobilien auf klein- und mittelständischer Ebene häufig für den Eigennutz erworben beziehungsweise entwickelt. Das erschwert den Zugang in das Marktsegment und führt zu einer Repräsentation von Unternehmensimmobilien in institutionellen Portfolios, die nicht ihrem wahren Anteil am Immobilienmarkt entspricht. Das vergleichsweise geringe potenziell zur Verfügung stehende Angebot steht einer sehr hohen Nachfrage gegenüber. Daher ist ein entsprechender Preisanstieg zu beobachten, was wiederum sinkende Bruttoanfangsrenditen zur Folge hat. Außerdem gelten Unternehmensimmobilien aufgrund ihrer besonderen Struktur als managementintensive Assetklasse. Die höhere Kompetenzerfordernis kann allerdings auch in mögliche Renditeaufschläge münden.

Fazit

Der Markt für Unternehmensimmobilien hat einen jahrelangen Aufschwung erlebt und steht nun vor einem erheblichen Angebotsmangel. Doch gerade dieser bietet auf lange Sicht ein weiteres Anlagepotenzial für Investoren. Inwiefern sich der Markt hinsichtlich der Corona-Krise entwickeln wird, lässt sich nicht sicher voraussagen. Allerdings könnte die hohe Flexibilität der Objekte und die damit einhergehende diversifizierte Nutzerstruktur sicherlich ein Vorteil sein, um sich auf veränderte Marktstrukturen einstellen zu können.

---

*) Julian Truxa, Research & Investitionsstrategie, Real I.S. AG