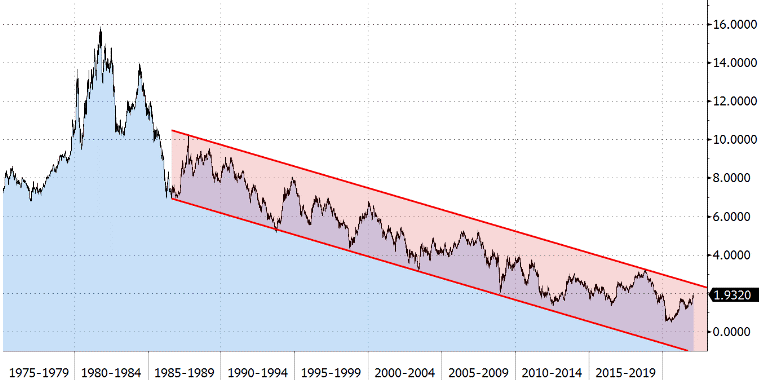

Fast alle Anlagesegmente im Rentenbereich verzeichneten Kursverluste. Nachdem die Renditen US-amerikanischer Treasuries im Jahr 2020 noch historische Tiefstände erreicht hatten, scheint die lange Phase von insgesamt 40 Jahren des kontinuierlichen Renditerückgangs zumindest vorläufig ihr Ende gefunden zu haben (siehe Abb. 1).

Abb. 1: Rendite US-Treasuries (10j. Laufzeit) in Prozent, Januar 1975 – Februar 2022

Quelle: Bloomberg, 14.02.2022

Was sind die Ursachen für diese mögliche Trendwende? Ausschlaggebend ist der kräftige Anstieg der Inflationsrate in den vergangenen 18 Monaten. Im Mai 2020 stiegen die Verbraucherpreise in den USA mit einer Jahresrate von gerade einmal 0,1%. Bis zum Januar 2022 beschleunigte sich das Inflationsbarometer auf eine Jahresrate von 7,5%. Dieser Stand wurde zuletzt im Juni 1982 markiert. In der Eurozone verteuerten sich die Verbraucherpreise im Januar auf eine historische Höchstrate von 5,1%. Auch hier war die Dynamik der Inflationsentwicklung eklatant, denn im Dezember 2020 waren die Preise im Jahresvergleich noch um 0,5% gefallen.

Der kräftige Anstieg der Teuerung ist durchaus ein globales Phänomen, ausgelöst und bedingt von hauptsächlich zwei Ursachen: zum einen von der fortgesetzten Geldmengenausweitung durch die großen Zentralbanken der Welt, zum anderen von einer starken Beeinträchtigung der globalen Lieferketten, die Anfang 2020 mit der grassierenden Corona-Epidemie hinzukam. Nach einem katastrophalen coronabedingten Einbruch an den internationalen Finanz- und Rohstoffmärkten im Frühjahr 2020 haben sich in der Folge nicht nur die Aktienmärkte fulminant erholt und bis zum Jahresbeginn 2022 neue historische Höchststände erreicht. Auch die Rohstoffmärkte verteuerten sich stark. So handelt der Preis für das Barrel Erdöl (Crude Light) aktuell auf dem höchsten Stand seit 2014.

Der Fed folgend, haben viele Zentralbanken bereits reagiert, um die Inflation in den Griff zu bekommen. Die US-amerikanische Zentralbank hat ihre quantitative Geldmengenausweitung seit November 2021 gestoppt. Mit sehr hoher Wahrscheinlichkeit wird sie im März den Leitzins zum ersten Mal seit Ende 2015 wieder anheben. Aktuell preisen die Zinsmärkte bis Anfang 2024 insgesamt acht Leitzinserhöhungen und eine Fed Funds Rate von dann 2,0% ein. Die EZB signalisierte in ihrer Februar-Sitzung, dass sie eine erste Zinserhöhung 2022 nicht mehr ausschließt. Zuletzt erreichte die Rendite zehnjähriger Bundesanleihen mit +0,25% das Niveau von Ende 2018.

Wie können sich Investoren positionieren, die ausgehend von den Vorgaben ihrer strategischen Asset-Allokation ihren Anleihebestand beibehalten wollen oder müssen? Gibt es Möglichkeiten, das Portfolio angesichts des nun stattfindenden Zinserhöhungszyklus wetterfester zu gestalten? Die Duration einfach zu senken ist keine Lösung. Noch sind die Renditen am kurzen Ende unattraktiv. Auf Spread-Produkte zu setzen erscheint ebenfalls nicht zielführend. Steigende Leitzinsen gehen zumeist mit Spread-Ausweitungen einher und damit wiederum mit Kursverlusten. Wie sieht es im Ausland aus? Einige eher kleinere Länder haben bereits die Leitzinsen erhöht oder bieten am kurzen Ende attraktive Zinsniveaus. Hier könnte sich ein Investment lohnen. Dafür geht der Anleger allerdings ein Währungsrisiko ein. Zudem gilt hier: Bei steigenden Leitzinsen der großen Währungsräume, insbesondere in den USA, könnten gerade kleinere Währungen in Mitleidenschaft gezogen werden. Das Währungsrisiko muss also gemanagt werden.

Hier bieten sich Lösungen wie der ART Metzler FX Protected Carry Fonds an. Dieser ist vergleichbar mit einem Anleihefonds, der in Anleihen aus Emerging Markets (EM) in Lokalwährungen investiert. Allerdings positioniert er sich über Devisentermingeschäfte am kurzen Ende der Geldmarktkurve in attraktiven Hochzinswährungen, die in einem rein quantitativen Selektionsprozess ausgesucht werden. Der Fonds konkurriert im weitesten Sinn mit der Rendite für Geldmarktfonds, die die Investoren in der Eurozone ja bekanntlich mit einem negativen Vorzeichen bestraft. Das aktive Währungsmanagement im Fonds, ebenfalls rein quantitativ, begrenzt Verluste und lässt den Freiraum, an Kursgewinnen zu partizipieren. Damit lässt sich auch in einem Marktumfeld mit steigenden Leitzinsen eine Performance von 4% oder mehr erwirtschaften. Eine Beimischung im Anlageportfolio ist diversifizierend und senkt die Volatilität. Gerade in für Anleiheinvestoren schwierigen Zinszyklen hat der ART Metzler Fonds in der Vergangenheit seine negative Korrelation zum Anleihesegment gezeigt. Er dürfte seine Vorteile auch in diesem Zyklus wieder unter Beweis stellen.

---

*) Harwig Wild, Currency Management Advisory, B. Metzler seel. Sohn & Co. KGaA

Position: Schutz des Portfolios vor steigenden Renditen

Harwig Wild