Da die Rendite für Staatsanleihen in Europa nahe Null liegt, betrug die europäische Immobilien-Risikoprämie Ende September 316 Basispunkte und damit 68% über ihrem langfristigen Durchschnitt von 188 Basispunkten. Aufgrund der europäischen Geldpolitik dürfte das niedrige Niveau der Staatsanleihezinsen auch 2021 anhalten und damit die Attraktivität von Immobilien erhalten bleiben.

Abb. 1: Risikoprämie in einigen europäischen Ländern

Es zeichnet sich jedoch eine neue Einschätzung der Risiken ab, die mit dem Halten von Immobilienwerten verbunden sind, die zu einer anlagespezifischen Umgestaltung der Risikoprämie führen dürfte. Folglich kann man dann nicht mehr von einem einheitlichen Immobilienmarkt sprechen. Zwischen den Immobilien-Assetklassen und innerhalb der einzelnen Assetklassen werden erhebliche Divergenzen in den Verläufen erwartet.

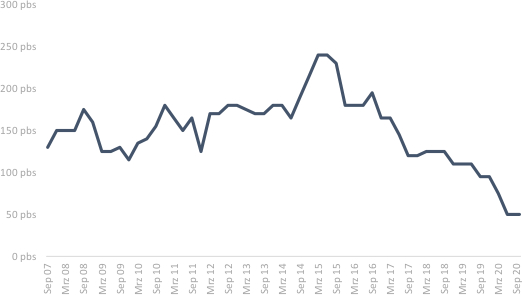

Während bis 2019 die Zusatzrendite von Non-Core-Anlagen abnahm, da sich die Renditen von Core und Non-Core-Anlagen annäherten (sh Abb. 2), dürfte die Gesundheitskrise eine neue Hierarchie der Renditen nach sich ziehen, die die Polarisierung der Märkte zwischen Core und Non-Core-Anlagen verdeutlicht. Am Ende des dritten Quartals 2020 blieb die Zusatzrendite von Non-Core-Anlagen auf einem niedrigen Niveau von 50 Basispunkten im Vergleich zu dem langfristigen Durchschnitt von 145 Basispunkten.

Abb. 2: Rendite für zusätzliches Risiko bei Non-Core-Anlagen im Vergleich zu hochwertigen Immobilienanlagen

Quelle: MBE, CBRE, La Française REM Research

Der veränderte Ausblick angesichts der Immobilienrisiken hat zu einem „Flight-to-Quality“-Verhalten geführt. Diese Konzentration der Nachfrage auf das Core-Segment, d. h. die hochwertigsten Vermögenswerte, dürfte die Spitzenrenditen unter Druck halten. Die neuen Renditeerwartungen der Anleger für bestimmte Risikoarten sollten zu einer Dekompression der Renditen für Non-Core-Anlagen und einer Korrektur ihrer Werte führen.

Es gibt verschiedene Arten von Risiken, die dazu führen können, dass Immobilien entweder als Core- oder als Non-Core-Vermögenswerte eingestuft werden:

*Mieterbonitätsrisiko: lange Mietverträge reichen nicht mehr aus, um die Nachhaltigkeit der Einnahmen zu gewährleisten

Die Gesundheitskrise und die darauf folgende Wirtschaftskrise haben dazu geführt, dass dem Bonitätsrisiko des Mieters erhöhte Aufmerksamkeit geschenkt wird, da ein langfristiger Mietvertrag nicht mehr automatisch die Nachhaltigkeit der Erträge garantiert. Ähnlich wie bei Unternehmensanleihen in Europa, wo die Zinsen für Investment-Grade-Anleihen um 70 Basispunkte und für High-Yield-Anleihen um 210 Basispunkte gestiegen sind, dürfte die Risikoprämie für Mieter mit der schwächsten Bonität deutlich steigen – mit großen Unterschieden zwischen den Sektoren. Infolgedessen variieren die Hebesätze für offene Immobilienfonds erheblich zwischen den einzelnen Anlageklassen, wobei die Hebesätze für Logistik nahe 100%, für Büros bei 85% und für Geschäfte bei 75% liegen.

*Liquiditätsrisiko: die Bedeutung inländischer Investoren

Der zweite Punkt, den es zu beachten gilt und der durch ein zunehmend unsicheres Umfeld verschärft wird, ist die Liquidität der verschiedenen Immobiliensegmente. Vergangene Krisen haben uns gezeigt, dass die Transaktionsaktivität in bestimmten Marktsegmenten aufgrund mangelnder Preiseinigung zwischen Verkäufern und Käufern zum Stillstand kommen kann. Märkte mit einer begrenzten inländischen Investorenbasis, die also von der Nachfrage internationaler Investoren abhängig sind, sind besonders stark betroffen, da internationale Investoren dazu neigen, sich auf ihren Heimatmarkt zurückzuziehen. Die Assetklasse Büro ist nach wie vor die liquideste Assetklasse und macht in Frankreich 60%, in Deutschland 50% und im Großbritannien 45% des Investitionsvolumens in Gewerbeimmobilien aus. Die Diversifizierung nach Art des Vermögenswerts sollte es ermöglichen, einen Teil der Erträge von den Konjunkturzyklen abzukoppeln, indem man sich auf nachhaltige, langfristige Fundamentaldaten stützt, zu denen in erster Linie die demografischen Veränderungen und insbesondere die Alterung der Bevölkerung gehören. Das Segment der Diversifikationsanlagen, das hauptsächlich aus verwalteten Wohn- und Pflegeimmobilien besteht, bleibt jedoch ein Nischensegment mit einem jährlichen Investitionsvolumen von etwa 10 Mrd. Euro in Europa (im Vergleich zu Investitionen in Büros von etwa 100 Mrd. Euro), wobei die meisten Transaktionen in Großbritannien und Deutschland stattfinden.

*Risiko bezüglich der Anlagenart: Corona als Beschleuniger des Digitalisierungsphänomens

Die Digitalisierung der Wirtschaft hatte schon lange vor Corona begonnen, aber ihre Umsetzung wurde durch die Gesundheitskrise stark beschleunigt. Die Digitalisierung unterstützt die Anforderungen an die Logistik durch das Wachstum des Onlinehandels, da für den Verkauf im Onlinehandel mindestens dreimal so viel Fläche für die Logistik benötigt wird wie für traditionelle Geschäfte. Die massive Investorennachfrage nach dieser Anlageform hat zu einer starken Kompression der Renditen geführt, die die Risiken der Überalterung und die Notwendigkeit von hohen Investitionen im Verhältnis zu den erzielten Mieten nicht mehr zu berücksichtigen scheinen. Ein solches Bewertungsniveau erscheint uns nur dann nachhaltig, wenn es eine Prämie aufgrund der Knappheit von Grund und Boden enthält - eine Prämie, die vor allem in der urbanen Logistik zu finden ist. Umgekehrt wird der Einzelhandel von den Anlegern massiv vernachlässigt, obwohl seine bereits vor Ausbruch der Gesundheitskrise eingeleitete Neubewertung Chancen für diejenigen bietet, die in der Lage sind, eine detaillierte Analyse dieser Anlageklasse vorzunehmen. Es wird angenommen, dass die Entwicklung von Telearbeit und Hot-Desking (mehrere Mitarbeiter nutzen zeitversetzt den gleichen Arbeitsplatz) zu einem jährlichen Rückgang des Bedarfs an Büroflächen von etwa 10 bis 15% führen dürfte, wobei sich die Nachfrage auf Anlagen konzentriert, die es Unternehmen ermöglichen, hybride Organisationen einzurichten, die Vor-Ort- und Remote-Arbeit kombinieren. Darüber hinaus gibt es Faktoren, die die Büronachfrage untermauern: die Entdichtung von Büroräumen und die Vervielfältigung von Räumen für die Zusammenarbeit sowie die Schaffung von Arbeitsplätzen, sofern wir längerfristig denken. Der defensive Charakter der Anlageklasse Wohnimmobilien wird sich wahrscheinlich bestätigen. Die Entwicklung der Telearbeit und die verschiedenen Lockdowns haben die Haushalte veranlasst, neue Immobilienprojekte in Angriff zu nehmen. Das durch die Gesundheitskrise weiter nachlassende Angebot könnte das Transaktionsniveau durchaus begrenzen und die Preisentwicklung unterstützen.

*Das Nutzwertrisiko: von „Standort, Standort, Standort“ zu „Standort, Nachhaltigkeit, Flexibilität“

Das Risiko, das mit den intrinsischen Qualitäten der Immobilien verbunden ist, wird hinsichtlich ihrer Flexibilität bewertet, d. h. ihrer Fähigkeit, sich anzupassen, um eine neue Form der Nutzung zu ermöglichen, wenn sich die Bedürfnisse ihrer Nutzer ändern. Der Standort bleibt ein wesentliches Kriterium der Nutzernachfrage mit einer klaren Vorliebe für zentrale Lagen. Während früher die drei goldenen Regeln für Immobilieninvestitionen „Lage, Lage, Lage“ lauteten, hat Corona die Bedeutung der Berücksichtigung von Umwelt-, Sozial- und Governance-Kriterien (ESG) bei der Analyse der Resilienz von Assets hervorgehoben. Das soziale/gesellschaftliche Element ist insofern besonders wichtig, als der Kampf gegen den Klimawandel unternommen werden muss, indem der Benutzer in den Mittelpunkt aller erdachten Lösungen gestellt wird. Daher ist es wichtig, dass sich die Eigentümer von Liegenschaften nicht auf die einfache Rolle des Raumanbieters beschränken, sondern sich zu Dienstleistern wandeln, indem sie integrierte, flexible und nachhaltige Objekte sowie eine breite Palette von Serviceangeboten anbieten. Unabhängig von der Assetklasse scheinen Unternehmen bereit zu sein, höhere Mieten pro m² für solche Immobilien zu zahlen, die ihren Mietern eine bessere Funktionalität bieten können. Immobilien, die keine neuen Nutzungsarten zulassen, laufen Gefahr, durch beschleunigte Obsoleszenz auf dem Vermietungsmarkt und zunehmende Illiquidität auf dem Investmentmarkt an Wert zu verlieren (über einen deutlichen Anstieg ihrer Risikoprämie).

Noch liegen Gelegenheiten vor uns

Viele Immobilienmarktsegmente dürften immer noch attraktive risikoadjustierte Renditen für Investoren bieten, die wissen, wie man Objekte auswählt, die den sich verändernden Anforderungen der Nutzer entsprechen. Darüber hinaus können im aktuellen Kontext antizyklische Strategien umgesetzt werden. Das relative Desinteresse der Investoren an Non-Core-Immobilien dürfte zu einer Wertkorrektur in diesen Segmenten führen, was Chancen für Investoren eröffnet, die Strategien mit Mehrwert umsetzen wollen. Diese Strategien beinhalten ein hohes Maß an Risikobereitschaft und sind mit einem erheblichen Aufwand für die Vermögensverwaltung verbunden. Bisher gab es auf den Immobilienmärkten jedoch keine Verkäufe von Distressed Assets, da die Verkäufer es vorziehen, ihre Vermögenswerte vom Markt zu nehmen, wenn die von den Käufern angebotenen Preise zu weit unter ihren Erwartungen liegen.

---

*) Virginie Wallut, Director of Real Estate Research and Sustainable Investment bei La Française Real Estate Managers

Neugestaltung der Immobilien-Risikoprämie: Der Schritt zur Segmentierung des Immobilienmarktes

Virginie Wallut