Dabei verdienen die verschiedenen Segmente und Investitionsmöglichkeiten im Schweizer Immobilienmarkt eine differenzierte Betrachtung. Es gilt die Einteilung in folgende Marktsegmente: Wohneigentum, Gewerbeimmobilien und Mietwohnungen. Die Nachfrage nach Wohneigentum wurde und wird seit 2013 durch die von der Eidgenössischen Finanzaufsicht FINMA eingeführte, strikte Regulierung der nötigen Eigenmittel eingedämmt. Dass die Preise für Wohneigentum dennoch steigen, erklärt sich durch die niedrige Bautätigkeit.

Der Markt für Büroimmobilien entwickelt sich nach einer kurzen Durststrecke wieder leicht positiv. Dieser Verlauf gründet auf dem robusten Wirtschafts- und Beschäftigtenwachstum. Das Retailsegment befindet sich dagegen mitten in einem anhaltenden Strukturwandel – der Onlinehandel gewinnt auch in der Schweiz laufend Marktanteile zulasten des stationären Handels. Diese Entwicklung zieht eine niedrigere Nachfrage nach Verkaufsflächen nach sich, wobei sich die Situation je nach Lage und Gütersegment durchaus unterschiedlich gestaltet.

Die wohl größte Herausforderung im Schweizer Immobilienmarkt hält im Moment der Mietwohnungsmarkt mit einem nicht zu leugnenden Überangebot bereit. Gemäß den Prognosen der Zürcher Kantonalbank beträgt die Nettozuwanderung (Einwanderung in die Schweiz minus Auswanderung aus der Eidgenossenschaft) im Jahr 2019 circa 56.000 Personen und für das kommende Jahr 57.000 Personen. Dies entspricht in etwa den Zahlen der vergangenen Jahre und deutet auf ein relativ konstantes Nachfragewachstum auf dem Wohnimmobilienmarkt hin. Damit liegt man aber immer noch deutlich unter dem Niveau der Jahre 2013/14 von rund 80.000 zugewanderten Personen.

Die Zahl der leeren Mietwohnungen ist in der Schweiz seitdem aufgrund einer hohen Bautätigkeit jedes Jahr angestiegen. Um das entstandene Ungleichgewicht auszugleichen, müsste die Wohnbautätigkeit gedrosselt werden. Anzeichen dafür gibt es inzwischen: Die Zahl der Baubewilligungen geht klar erkennbar zurück. Im Verlauf der vergangenen zwölf Monate wurden so wenig Baubewilligungen für Wohnungen erteilt wie zuletzt 2010. Insgesamt werden die Leerstände jedoch erst einmal weiter ansteigen, und die Problematik des Angebotsüberhangs bleibt insbesondere außerhalb von Zentren wie Zürich, Basel oder Lausanne bestehen.

Auf der Suche nach Rendite heizen institutionelle Anleger die Nachfrage im Mietsegment klar an. Begleiterscheinung ist eine steigende Professionalisierung des Immobilienmarkts – wie Zahlen des Schweizer Bundesamts für Statistik belegen. Waren im Jahr 2000 noch 57% der Mietwohnungen in privater Hand, so ist dieser Anteil bis zum Jahr 2017 auf 49% gefallen (sogar auf 39%, wenn nur die neu gebauten Mietwohnungen ab 2000 berücksichtigt werden).

Als gewichtige Akteure im Immobilienmarkt treten Schweizer Pensionskassen auf, weil sie die wichtigsten Vermögensposten der Schweizer, die Gelder der beruflichen Vorsorge aus der so genannten zweiten Säule, anlegen. Insgesamt verwalten die Schweizer Pensionskassen heute rund 770 Mrd. CHF (gemäß Swisscanto Vorsorge AG, Pensionskassenstudie 2019). Die Immobilienquote an diesem Gesamtvermögen beträgt rund 25% – also 193 Mrd. CHF. Gemäß unseren Schätzungen entspricht dies heute rund 12% vom investierbaren Schweizer Immobilienmarkt (v.a. Mietwohnungen und Geschäftsflächen).

Vor zehn Jahren betrug die Immobilienquote noch 18%. Der Anteil der im Direktbesitz gehaltenen Immobilien am Gesamtvermögen ist bei den Schweizer Pensionskassen seit Jahren recht konstant. Laufend ausgebaut haben die Schweizer Pensionskassen dagegen in den vergangenen Jahren ihren Anteil an indirekten Immobilienanlagen – sowohl bei börsennotierten als auch bei nicht-börsennotierten Immobilienfonds. Der Anstieg auf das heutige Niveau kann den vorteilhaften absoluten und relativen Rendite-Risiko-Eigenschaften von Schweizer Immobilienanlagen sowie den kontinuierlich gesunkenen Zinsen zugeschrieben werden.

Im Kennzahlenvergleich weisen Schweizer Immobilien gegenüber den anderen Anlageklassen über den Zeitraum der letzten zwölf Jahre nicht nur höhere, sondern sogar die höchsten Sharpe Ratios auf (risiko-adjustierte Renditen). Es liegt bei 0,86 für die börsennotierten Immobilienfonds im Schweizer Immobilienfonds-Index (+5,3% Rendite p.a.), für die Immobilien-Anlagestiftungen 10,1 (KGAST-Index, Rendite 5,4% p.a.) und für direkte Immobilieninvestitionen 2,27 (SWX IAZI Investment Real Estate Price Index, Rendite 7,5% p.a.). Die beiden letztgenannten Indizes bündeln allerdings nicht liquide Basiswerte. Es erfolgt eine Mark-to-Model-Bewertung; daher sind die ermittelten Sharpe Ratios mit erheblicher Vorsicht zu genießen. Neben attraktiven risikoadjustierten Renditen weisen Immobilienanlagen auch noch tiefe Korrelation zu anderen Anlageklassen auf – dies erhöht den Kaufanreiz unter Diversifikationsgesichtspunkten zusätzlich.

Aktuell rückt mit der Aussicht auf stabile oder gar sinkende Leitzinsen der Europäischen Zentralbank (EZB) eine Zinswende auch in der Schweiz in weite Ferne. Damit bleiben Immobilieninvestitionen höchstwahrscheinlich ein attraktiver Renditelieferant. Eine weitere positive Eigenschaft, die dafür sorgt, dass die Nachfrage nach Immobilienanlagen im aktuellen Niedrigzinsumfeld hoch bleibt, ist die durchschnittliche und relativ konstante Netto-Cashflow-Rendite, die je nach Immobilientyp zwischen 3-4% liegt.

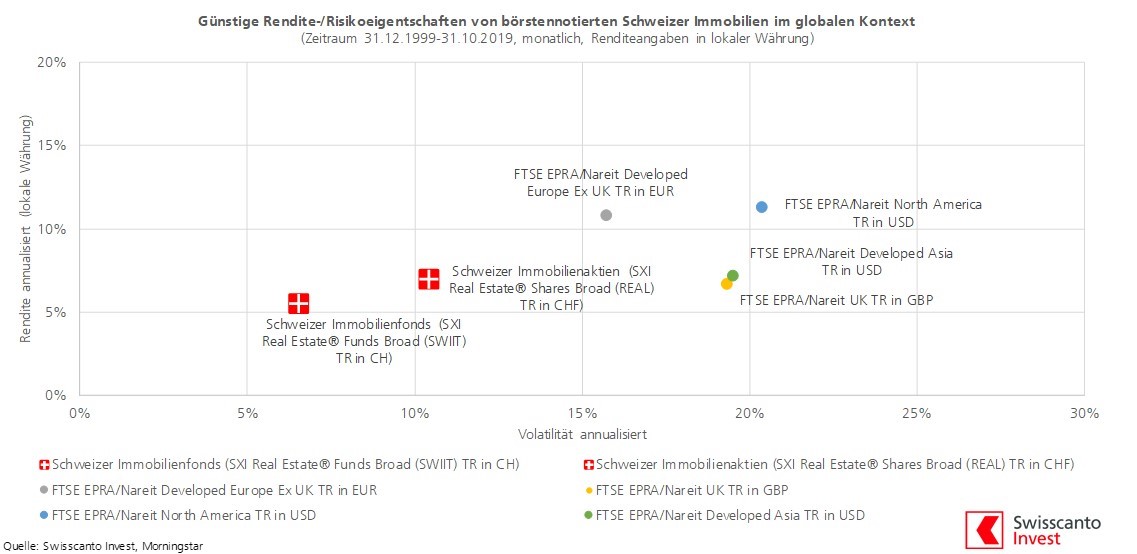

Schweizer Immobilien eignen sich für einen ausländischen Investor, um seinen „Home Bias“ (Heimmarktneigung) zu reduzieren. Hierzu kommen vor allem indirekte börsennotierte Immobilienanlagen – also börsennotierte Immobilienfonds oder -aktien – infrage. Von der anhaltenden Leerstandproblematik sind die börsennotierten Gefäße aufgrund der überdurchschnittlichen Lagequalität der Immobilien in den bestehenden Portfolios weiterhin weniger stark betroffen als der Gesamtmarkt. Die günstigen Rendite-Risikoeigenschaften sprechen auch im internationalen Vergleich für die Schweizer Immobilien. Mit den Werten von 0,83 für Immobilienfonds und 0,67 seit Ende 1999 sind sie auch über einen längeren Zeitraum betrachtet attraktiv.

Abschließend lässt sich sagen, dass Schweizer Immobilien aus folgenden Gründen eine solide Anlage bleiben sollten:

*Die gute Konjunkturentwicklung, das Tiefzinsumfeld und fehlende Anlagealternativen sind nach wie vor Stützen.

*Die Risikoprämie von Immobilienfonds gegenüber dem 10-jährigen Schweizer Eidgenossen (der zehnjährigen Schweizer Staatsanleihe) ist mit über 300 Basispunkten im historischen Vergleich weiterhin hoch.

*Die Nachfrage nach kommerziellen Flächen an zentralen Lagen steigt.

Folgende Risiken sollten nicht vernachlässigt werden:

*Steigende Leerstände bei Mietwohnungen in peripheren Lagen stellen eine Herausforderung dar.

*Börsennotierte Immobilien sind anfällig für Kurskorrekturen bei stark oder sprunghaft steigenden Zinsen.

*Kapitalmarkttransaktionen (z.B. Kapitalerhöhungen, Börsengänge) in größerem Ausmaß können negative Auswirkungen auf den indirekten Immobilienmarkt haben.

*Politische Entscheide, welche die Standortattraktivität tangieren, oder eine stärkere Regulation durch Behörden könnten sich zum Risiko werden.

---

*) Kristijan Faltak ist bei Swisscanto Invest in Zürich Produktspezialist für Schweizer Immobilien. Er ist Chartered International Investment Analyst (CIIA) und Charterer Alternative Investment Analyst (CAIA).

Kommentar: Schweizer Immobilien mit starker risikoadjustierter Performance

Kristijan Faltak