Das Thema Inflation ist derzeit in aller Munde und das aus gutem Grund. Nachdem sich die Inflation von 1980 bis ins vergangene Jahrzehnt in einem Abwärtstrend befand (laut OECD-Daten sank sie in diesem Zeitraum von 15% auf nunmehr 2%), ist sie nun wieder auf dem Vormarsch.

Richtung und Ausmaß der Inflations- und Renditeentwicklung sind zwar nicht genau vorhersehbar. Doch wir sind überzeugt davon, dass es immer problematischer werden dürfte, eine Assetklasse zu ignorieren, die aktuell attraktiv bewertet ist, und die neben strukturellem und langfristigem Wachstum auch einen effektiven Schutz vor Inflation bieten kann.

Die Bank of America (BofA) äußerte vor kurzem die „Überzeugung, dass sich Inflation und Zinsen an einem Wendepunkt befinden und der 40-jährige Bullenmarkt für Anleihen zu Ende ist.“¹ Die Einschätzung der BofA basiert auf den weltweit beispiellosen fiskalpolitischen Stützungsmaßnahmen, die für Aufwärtsdruck auf die Inflation sorgen könnten. „Es bleibt zwar abzuwarten, ob und inwieweit diese medienwirksame Einschätzung tatsächlich eintrifft, zuletzt konnten wir jedoch zumindest einen Anstieg der Inflationserwartungen und der Zinsen/Renditen 10-jähriger US-Treasuries beobachten.

Die Entwicklung von Immobilienaktien

Intuitiv würden wir annehmen, dass sich steigende Anleiherenditen auf Immobilienaktien ähnlich negativ auswirken wie auf Anleihen. Schließlich führen bei sonst gleichen Bedingungen steigende Renditen zu fallenden Preisen. Die Realität ist jedoch deutlich komplexer. Aktienmärkte (börsennotierte Immobilienwerte eingeschlossen) sind grundsätzlich zukunftsorientiert, und in der Vergangenheit war die Korrelation zwischen den Renditen 10-jähriger US-Treasuries und den Renditen börsennotierter Immobilienaktien auf lange Sicht gering.² In letzter Zeit haben sich globale Immobilienaktien gegenüber anderen Aktien selbst bei steigenden Renditen 10-jähriger US-Treasuries gut entwickelt.³

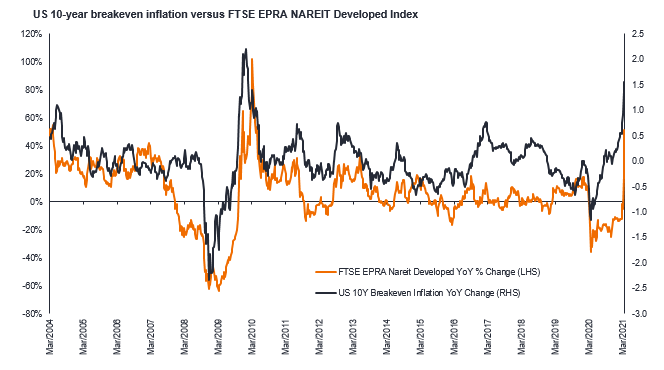

Glücklicherweise ist die Beziehung zwischen Inflationserwartungen und Immobilienaktien etwas eindeutiger, da historisch gesehen eine positive Korrelation besteht, d. h. mit steigenden Inflationserwartungen sind auch die Immobilienaktien gestiegen. Diese Beziehung besteht bereits über einen längeren Zeitraum, wodurch das Potenzial von Immobilienaktien bei steigenden Inflationserwartungen untermauert wird, wie aus der Abbildung 1 hervorgeht.

Abb. 1: Immobilienaktien als potenzieller Inflationsschutz

Quelle: FactSet, Janus Henderson Investors; Stand: 22. März 2021. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Hebt die Flut alle Boote?

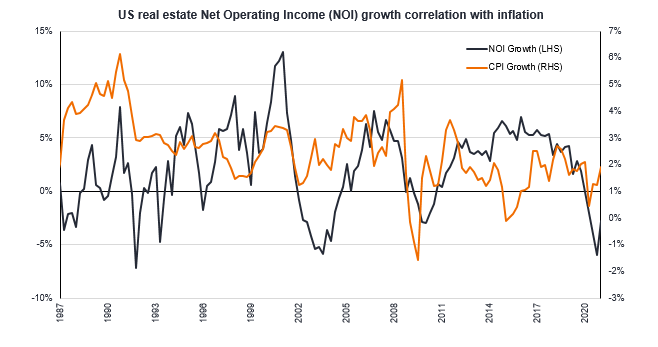

Eine Erholung der Wirtschaft führt in der Regel zu steigenden Mieteinnahmen und zu einer Wertsteigerung der zugrunde liegenden Immobilienvermögenswerte. Wie in Abbildung 2 erkennbar wird, sind Mietverträge häufig mittels jährlicher Mietanpassungen an die Inflationsrate gebunden oder werden nach Ablauf neu aufgesetzt.

Abb. 2: Mietverträge sehen häufig feste oder inflationsgebundene jährliche Mietanpassungen vor

Quelle: National Council of Real Estate Investment Fiduciaries (NCREIF), US-Arbeitsministerium, CEIC, Refinitiv Datastream, UBS-Schätzungen per Q1 2021.

Es gibt jedoch Unterschiede zwischen den Immobiliensektoren. Bei Mietpreisverhandlungen ist der positive Effekt steigender Inflation auf Sektoren mit Preismacht tendenziell stärker ausgeprägt. Die beschleunigte Entwicklung des Immobilienmarkts als Folge von Corona hat bestimmte Sektoren (u. a. Einkaufszentren und Hotels) negativ beeinträchtigt. Andere wiederum werden von langfristigen Faktoren wie Onlinehandel, Cloud-Computing und demografischem Wandel positiv beeinflusst. Industrie, Logistik und Immobilientechnologie (z. B. Mobilfunkmasten und Rechenzentren) zählen zu den Sektoren, die am meisten profitieren dürften.

¹ BofA Global Research, The Case for Real Assets, 25. März 2021.

² Quelle: FactSet, Janus Henderson Investors; Stand: 22. März 2021.

³ Quelle: Refinitiv Datastream, FTSE EPRA NAREIT Developed Index ggü. MSCI World Index in USD für den Zeitraum vom 31. Dezember 2020 bis 20. April 2021. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

---

*) Guy Barnard, CFA und Co-Head of Global Property Equities, und Tim Gibson, Co-Head of Global Property Equities, Janus Henderson Investors

Kommentar: Inflation und Immobilienaktien – Zeit für reale Werte

Guy Barnard

Tim Gibson