Anleger haben eine negative, zukunftsgerichtete Sicht auf börsennotierte Immobilien eingepreist. Das nachlassende Wachstum und die höhere Inflation haben ein stagflationäres Umfeld geschaffen, das für REITs besonders schwierig war.

Daraus ergibt sich ein dramatischer Wertentwicklungsunterschied zwischen börsennotierten und Privatimmobilien im Jahr 2022. Während REITs, gemessen am FTSE NAREIT All Equity REITs Index, im September -27,9% und im November -21% einbüßten, stieg der NCREIF ODCE Index, ein vierteljährlich berechneter Maßstab für Privatimmobilien, bis September auf Basis der Gesamtrendite um 13%.

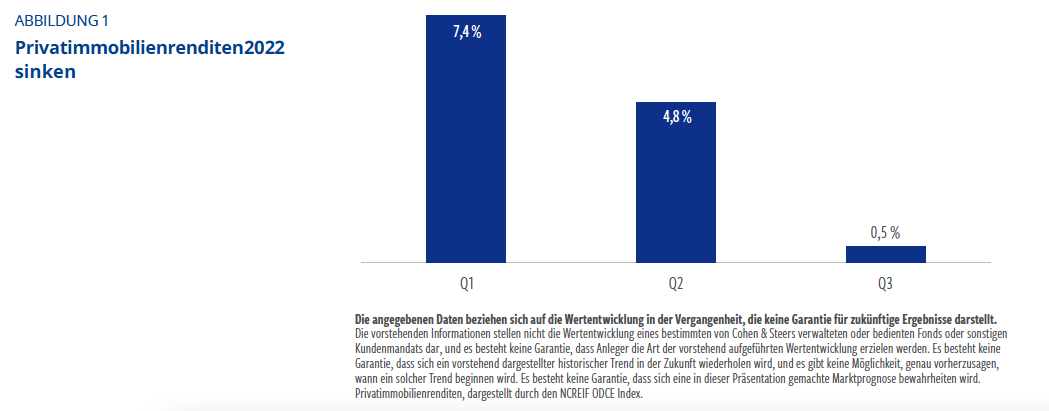

Aus historischen Daten gehen wir davon aus, dass die Lücke in der Wertentwicklung nicht bestehen wird. Tatsächlich verlangsamen sich die Renditen für Privatimmobilien wie erwartet. Privatimmobilien hinken in der Regel aufgrund ihrer langsameren Preisfindung und Transaktionen den börsennotierten Immobilien hinterher. Der NCREIF ODCE Index erzielte im dritten Quartal nur 0,5%, was einer erheblichen und aufeinanderfolgenden Verlangsamung gegenüber seiner Rendite von 7,4% im Q1 und einer Rendite von 4,8% im Q2 entspricht. Dies ist die zweitgrößte Verlangsamung seit 1978 (sh Abb. 1).

Wir haben den Anlegern empfohlen, strategische Allokationen sowohl in privaten als auch in börsennotierten Immobilien vorzunehmen. Dies ist kein Entweder-oder-Vorschlag. Dennoch sehen wir die aktuellen Marktbedingungen als Grund für eine Übergewichtung börsennotierter REITs gegenüber Privatimmobilien. In der Tat sehen wir ein Umfeld, das eine Erholung von REITs in den nächsten 12 Monaten unterstützt.

Erstens sind die Fundamentaldaten für Immobilien historisch stark. Das Verhältnis zwischen Angebot und Nachfrage nach Immobilien ist eng, wie Daten wie hohe Belegungsquoten zeigen. Wir gehen davon aus, dass die Erträge von REITs aufgrund einer möglichen Rezession nachlassen werden. Wir gehen jedoch davon aus, dass die Cashflows von REITs stabil bleiben werden, insbesondere im Vergleich zu anderen Anlageklassen.

Zweitens haben börsennotierte Immobilien in der Vergangenheit eine Outperformance in der Art von günstigem inflationärem Umfeld erzielt, das wir jetzt am Horizont sehen können. Das ist der Zeitpunkt, an dem der Zinserhöhungszyklus endet und sowohl die Realrenditen als auch das Wachstum sinken.

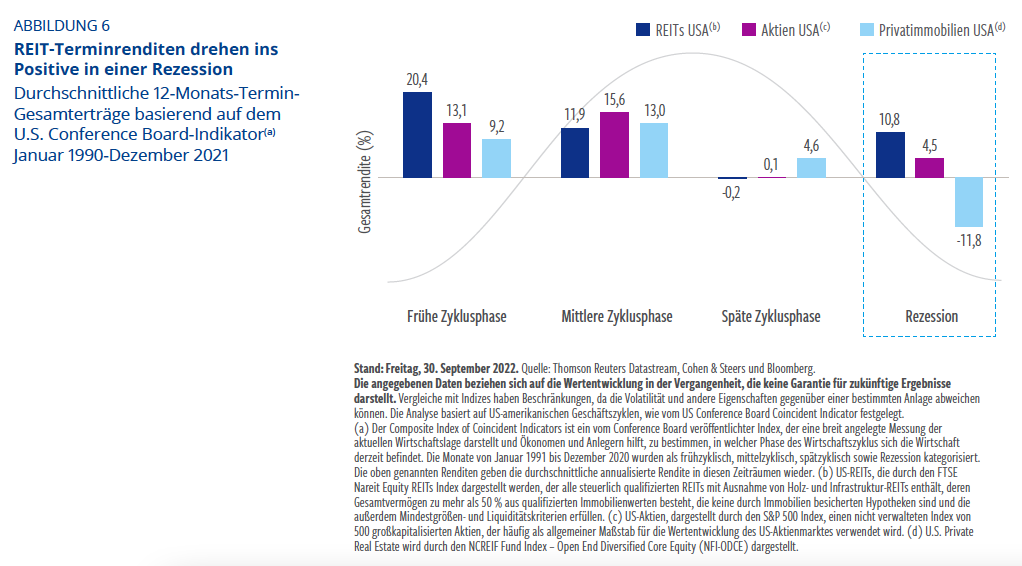

Während die besten Renditen in der Anfangsphase erzielt wurden, erzielte der Markt nach einer Rezession weiterhin 10,8% durchschnittliche 12-Monats-Renditen. Und in diesem Zyklus haben wir wahrscheinlich bereits einen Großteil dieses rezessiven Rückgangs erlebt.

Gesunde REIT-Fundamentaldaten

Die Fundamentaldaten von REITs lassen nach, werden aber stabil bleiben. In der Tat haben wir unsere Wachstumserwartungen für REITs für 2023 vor dem Hintergrund des sich abschwächenden wirtschaftlichen Umfelds gesenkt. Doch REITs sind aufgrund der günstigen Angebots- und Nachfragedynamik bei knappem Angebot in relativ gesunde Positionen eingedrungen.

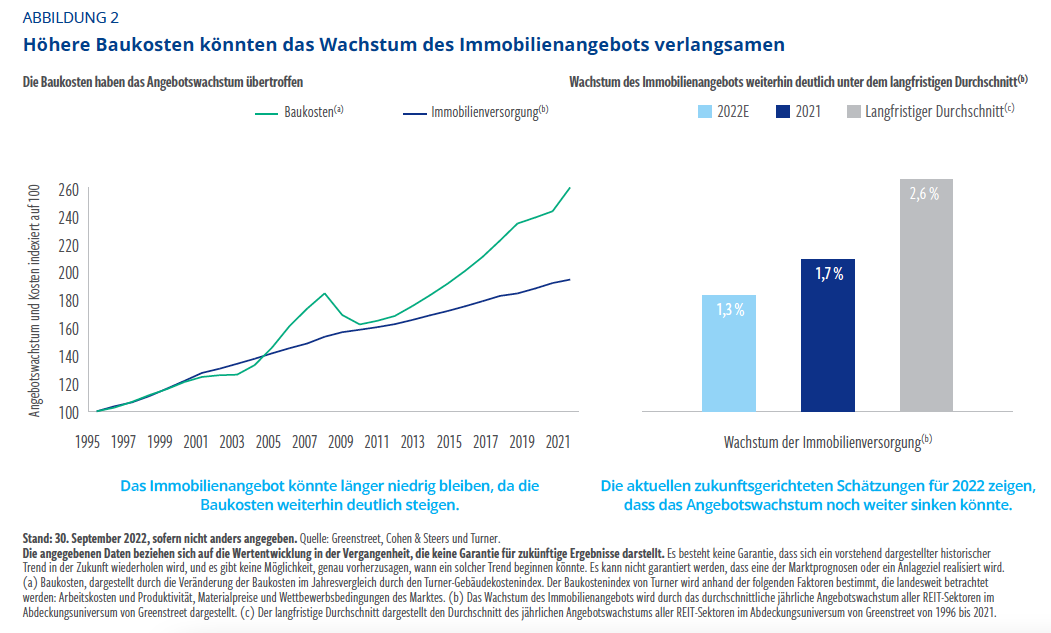

Ein wesentlicher Unterschied zwischen diesem Zyklus und früheren Abschwüngen ist, dass das Immobilienangebot voraussichtlich länger niedrig bleiben wird. Wir gehen davon aus, dass die Inflation zwar zurückgehen wird, aber bis mindestens Ende 2023 hoch bleibt. Die höheren Kosten für Grundstücke, Baumaterialien und Arbeit haben die Wiederbeschaffungskosten erhöht, was die potenziellen Gewinne aus der Entwicklung reduziert und die wirtschaftlichen Hürden für Neuangebote erhöht sowie den potenziellen Wettbewerb um bestehende Immobilien verringert (sh. Abb. 2).

Dauerhafte und vorhersehbare Cash-flows können auch eine defensive Haltung gegenüber anderen Anlageklassen bieten. REITs bieten das Potenzial für relativ stabile Erträge, insbesondere im Vergleich zu Aktien, aufgrund des begrenzten Angebots, der bestehenden Mietverträge, der hohen operative Margen und der geringen Lohnintensität.

Jenseits der Spitzeninflation

Die US-Notenbank engagiert sich in einem ihrer aggressivsten Zinserhöhungszyklen, die sie jemals durchgeführt hat, um die Inflation anzugehen. Es scheint die beabsichtigte Wirkung zu haben.

Die Arbeitsmärkte bleiben angespannt und die Ressourcen sind begrenzt. Dies könnte die Inflation hochhalten, aber Frühindikatoren deuten darauf hin, dass die Inflation im Juni ihren Höhepunkt erreicht hat. Sowohl die notierten Mietpreise als auch die Baubeginne sind rückläufig, während die Kreditbedingungen verschärft werden. Die Lagerbestände im verarbeitenden Gewerbe haben sich von einem Nachfrageüberhang zu einem Angebotsüberhang verlagert. Und die Gewinnmargen der Unternehmen sinken.

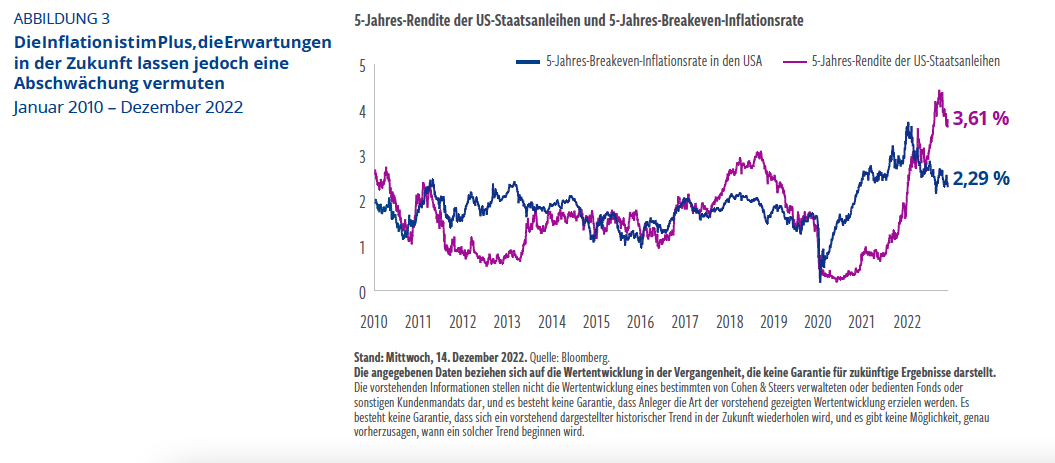

Der Futures-Markt deutet an, dass der Tagesgeldsatz bis Juni 2023 einen Endpunkt nahe 5% erreichen wird. Darüber hinaus impliziert die Breakeven- Inflationsrate über fünf Jahre (abgeleitet aus inflationsgeschützten fünfjährigen US-Staatsanleihen), dass die Marktteilnehmer erwarten, dass die Fed eher früher als später erfolgreich sein wird (sh. Abb. 3). Wir glauben, dass dies ein günstigeres Umfeld für REITs aus zwei Hauptgründen unterstützt.

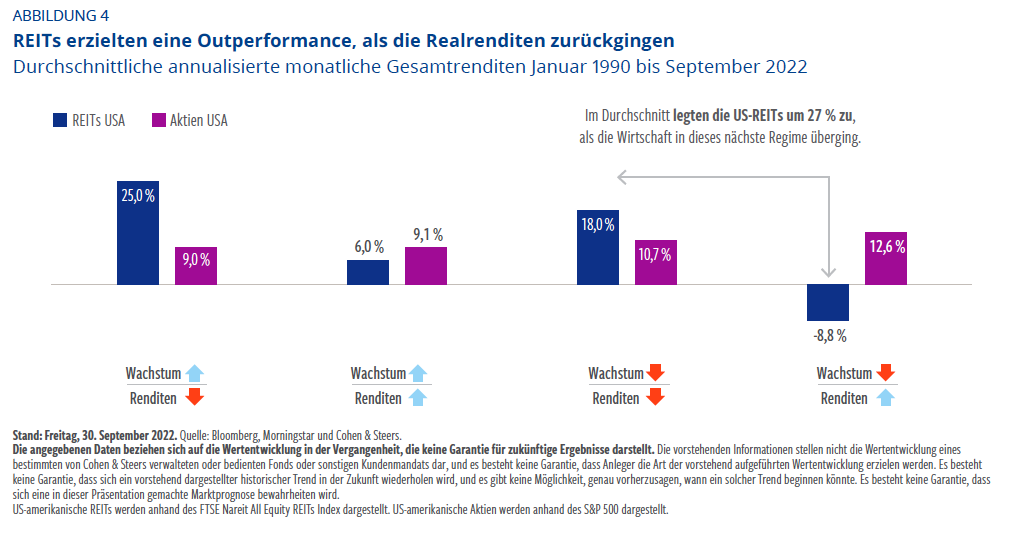

Erstens: Richtung niedrigerer Realrenditen. Niedriges Wachstum bei gleichzeitig höheren Renditen, was allgemein auf eine Stagflation hindeutet, stellt einen Gegenwind für Immobilien dar. Phasen, in denen sowohl das Wachstum als auch die Renditen rückläufig sind, was auf ein stagnationäres Umfeld hindeutet, haben REITs erheblichen Rückenwind verliehen. REITs sind in Phasen, in denen das Wachstum bei gleichzeitig steigenden Renditen zurückgeht, durchschnittlich um -8,8% gefallen. Im Gegensatz dazu sind sie in Zeiträumen, in denen sowohl das Wachstum als auch die Renditen rückläufig sind, durchschnittlich um 18,0% gestiegen (sh. Abb. 4). Das entsprach einer durchschnittlichen Veränderung von 27%, als der Übergang stattfand.

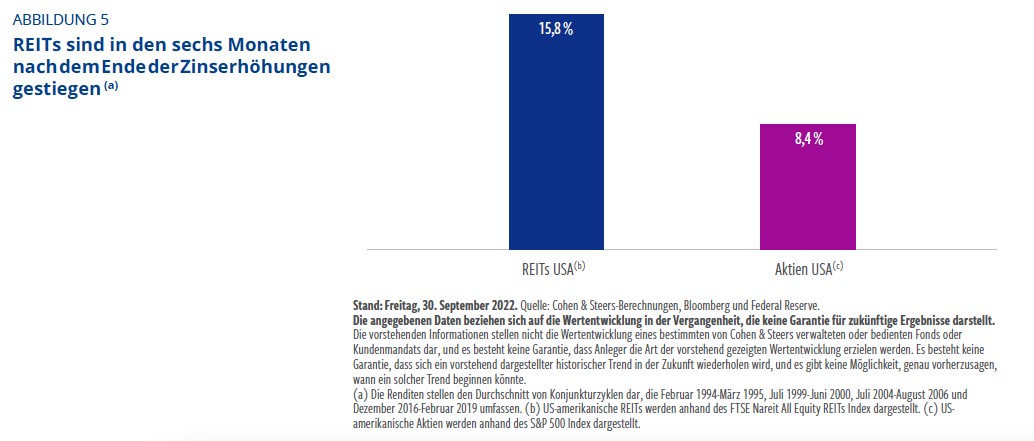

Zweitens haben sich REITs bemerkenswert gut entwickelt, wenn die Zinserhöhungszyklen beendet sind. Das Tempo der Zinserhöhungen durch die Fed hat sich abgeschwächt, und der Punkt, an dem die Fed ihre Zinserhöhungen einstellt, war in der Vergangenheit ein kritischer Wendepunkt; im Durchschnitt haben REITs in den ersten sechs Monaten, nachdem die Fed mit der Anhebung der Zinssätze aufgehört hat, eine Rendite von 15,8% erzielt (sh. Abb. 5).

Die Anleger gehen möglicherweise bereits davon aus, dass sich diese beiden Dynamiken abheben. REITs legten im Oktober zu – gemessen am FTSE NAREIT All Equity REITs Index lagen sie im Monat mit 3,4% im Plus. Seitdem sind die REITs an einem Tag (10. November) um mehr als 7% gestiegen, als bekannt wurde, dass die Inflation, gemessen am Verbraucherpreisindex, im Oktober auf 7,7% gesunken war. Am 13. Dezember erholten sie sich wieder um 1,4%, nachdem die Inflation im November erneut auf 7,1% im Jahresvergleich gesunken war. Unmittelbar vor der Fertigstellung dieser Veröffentlichung stiegen REITs im 4. Quartal bis zum 13. Dezember um 9,6%.

Ein Risiko für unser Basisszenario ist jedoch die Möglichkeit, dass die Fed über das Ziel hinausschießt und sich für weitere aggressive Zinserhöhungen entscheidet, um ihre Glaubwürdigkeit zurückzugewinnen, nachdem ihr vorgeworfen wurde, zu langsam auf die Inflation zu reagieren. In diesem Fall würde es das Ende des Zinserhöhungszyklus zurückschieben, und das Ausmaß der Abkühlung könnte schlimmer sein.

REITs und Erholungen in frühen Zyklen

Es wird weiterhin darüber diskutiert, ob wir uns in einer Rezession befinden. Wir sind jedoch der Ansicht, dass der Markt eine schlimmere Rezession als erwartet eingepreist hat.

Vor diesem Hintergrund und auch wenn die frühere Wertentwicklung kein Indikator für zukünftige Ergebnisse ist, glauben wir, dass der aktuelle Abschwung einen ähnlichen Bogen wie ein rezessiver Präzedenzfall darstellen könnte. REITs haben sich nach Abschwungphasen bemerkenswert gut entwickelt.

Wir analysierten Rezessionsphasen, die bis ins Jahr 1990 zurückreichen. Diese Analyse zeigt, dass die besten Renditen für REITs im frühen Zyklus erzielt wurden. Investitionen während der Rezession haben jedoch im Durchschnitt Renditen von 10,8% generiert, was über dem langfristigen Durchschnitt liegt (sh. Abb. 6).

Die Forward-REIT-Rendite von 10,8% übertrifft die Rendite des Aktienmarktes von 4,5%. Diese Outperformance setzt sich mit dem Beginn des Zyklus fort.

Wir sehen eine noch stärkere relative Outperformance in frühen Erholungsphasen im Vergleich zu privaten und börsennotierten Immobilien. Privatimmobilien wiesen negative 12-Monats-Termin-Renditen von -11,8% nach einer Rezession und dann positive Renditen von 9,2% nach frühen Zykluszeiten auf.

Wenn sie das Verhalten von börsennotierten und privaten Märkten verstehen, können Immobilienanleger taktisch zu unterschiedlichen Zeitpunkten zwischen den beiden Anlageklassen allokieren.

---

*) Jason Yablon, Head of U.S. Real Estate bei Cohen & Steers & Rich Hill, Head of Real Estate Strategy & Research bei Cohen & Steers

Investmentkommentar: Warum wir günstige Einstiegspunkte für REITs sehen

Jason Yablon