Im Folgenden wird erörtert, warum recht kurz vor der Fälligkeit stehende Unternehmensanleihen mit kurzer Laufzeit Anleger darin unterstützen können, attraktive Renditen zu erzielen bei minimaler Zinsanfälligkeit, niedriger Portfoliovolatilität und hohem Liquiditätsniveau - und zudem durch ein geringes klimabezogenes Risiko punkten.

Die Attraktivität von Investment-Grade-Anleihen mit kurzer Laufzeit

Die einzigartigen Eigenschaften kurzlaufender Anleihen bieten Anlegern Zugang zu einem weniger volatilen Segment des breiteren Marktes für festverzinsliche Wertpapiere mit Investment-Grade-Rating.

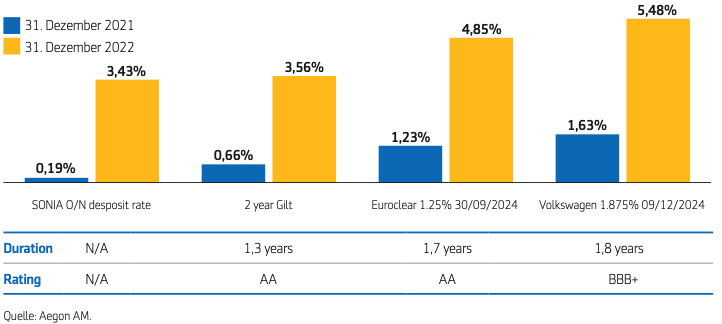

Kurzlaufende IG-Anleihen können in einem durch negative Realrenditen geprägten Marktumfeld attraktive und verhältnismäßig beständige Renditen abwerfen. Grafik 1 verdeutlicht, dass Anleger ihre Rendite jedoch steigern können, indem sie ein geringes Risiko eingehen und in Kurzläufer von qualitativ hochwertigen Unternehmen investieren, ohne ein zusätzliches Zins-/Durationsrisiko einzugehen.

Grafik 1: Kurzlaufende Investment-Grade-Anleihen bieten eine attraktive Rendite und reizvolle Spreads bei niedriger Duration

Die Attraktivität kurzlaufender Anleihen basiert auf zahlreichen Faktoren. Dazu zählen:

• Jahrelange Generierung erwiesenermaßen attraktiver risikobereinigter Renditen

• Der Kapitalerhalt – deutlich höhere Widerstandsfähigkeit gegenüber negativen unternehmensspezifischen Ereignissen als Langläufer

• Geringere Anfälligkeit für Zinsschwankungen, da zur Renditegenerierung eher auf Kredit- als auf Durationsrisiko gesetzt wird

• beständige Generierung von Cashflows, die als Einkommen ausgezahlt oder zur Nutzung weiterer Chancen reinvestiert werden

• höhere Liquidität als ihre langlaufenden Pendants, da sie verhältnismäßig häufig ihre Fälligkeit erreichen.

Außerdem verzeichnen Kurzläufer keine nennenswerten Renditeeinbußen bei einer Reduzierung klimabezogener Risiken – ein Vorteil, den wir nun ausführlicher betrachten.

Bewertung klimabedingter Transitionsrisiken

Es ist unerlässlich, die potenziellen Risiken für die Cashflows eines Unternehmens zu erkennen, um den konservativen Charakter kurzlaufender Anleihen beizubehalten. Die aktive Verwaltung von ESG-Risiken, einschließlich klimabezogener Risiken, sollte daher bei jeder Anlageentscheidung eine wichtige Rolle spielen.

Um die Wesentlichkeit von Risiken des Klimawandels für Anleihen zu bewerten, fokussiert sich das Research in der Regel auf die potenziellen Auswirkungen von Transitions- und physischen Risiken. Dies umfasst die Bewertung zahlreicher Emissionskennzahlen, um Investoren dabei zu unterstützen, den CO2-Fußabdruck unterschiedlicher Investitionen zu ermessen.

Legt man das Hauptaugenmerk auf die Klimatransition, besteht der nächste Schritt der Klimarisikoanalyse darin, die Bemühungen, das Management und die bereits erzielten Erfolge von Unternehmen beim Erreichen ihrer Netto-Null-Ziele zu bewerten. Um eine vorausschauende Betrachtung der Bereitschaft eines Unternehmens zur Klimatransition und dessen Ausrichtung auf die Energiewende zu ermöglichen, geht dieser Prozess über rückwärtsgewandte Emissionsdaten hinaus.

Transitionsrisiken

Politische und marktspezifische Veränderungen infolge von Klimaschutzmaßnahmen und der Energiewende

• können geregelt (z.B.EU „Fitfor 55“) oder ungeregelt (z.B. Covid-19-Lockdowns) erfolgen

• werden kurz- bis mittelfristig erwartet

Physische Risiken

Dauerhafte Umweltveränderungen infolge des ungebremsten Klimawandels

• können akut (z.B. Extremwetterereignisse) und langfristig (z.B. steigender Meerwasserspiegel) sein

• dürften kurz- bis mittelfristig zunehmen

Die Analyse kann für Unternehmen aus einem breiten Spektrum von Wirtschaftszweigen durchgeführt werden und eine Prüfung der folgenden Punkte umfassen:

• langfristige Bestrebungen und damit verbundene Ziele

• historische Emissionstrends und veröffentlichte Daten

• Klima-/Umweltmanagement, -governance und -strategie

Eine ausführliche Analyse sollte für Unternehmen aus Sektoren in Betracht gezogen werden, von denen angenommen wird, dass sie stärkeren Einfluss auf die Erreichung der globalen Klimaziele nehmen können. Dieser Einfluss kann entweder 1) direkt erfolgen, also in Form ihrer Emissionen oder Produkte, wie etwa bei Gasunternehmen oder Versorgern, oder 2) indirekt, also durch ihre Fähigkeit, die Aktivitäten anderer zu beeinflussen, wie etwa Banken. Es ist wichtig, bei besagten Sektoren die idiosynkratischen Faktoren und Probleme zu berücksichtigen und die Klimarisikoanalyse entsprechend anzupassen.

Anstatt maßgebliche Sektoren einfach auszuschließen, kann diese Art von Research dazu beitragen, die Unternehmen zu identifizieren und zu unterstützen, welche solide und glaubwürdige Pläne für den Übergang zu einer kohlenstoffarmen Wirtschaft entwickelt haben. Dabei kann das Design des Research-Rahmens auf vorhandene Klimainitiativen wie z.B. der Net-Zero Asset Owner Alliance und der Paris Aligned Investment Initiative abgestimmt werden. Außerdem kann das aktive Engagement eine wichtige ergänzende Rolle spielen, um strengere klimabezogene Ziele zu fördern und die Qualität veröffentlichter Angaben zu verbessern.

Laufzeit von Anleihen und Klimarisiken

In Bezug auf Klimarisiken können Analyse und Anlageentscheidungen je nach Laufzeit einer Anleihe beträchtlich variieren. Bei Anleihen mit kurzer Laufzeit sind Anleger einer Verschlechterung der Bonität infolge klimabedingter Risiken während der Haltedauer weit weniger ausgesetzt.

Klimarisiken lassen sich zwar möglicherweise bereits gegenwärtig identifizieren, aber es kann lange dauern, bis sie sich spürbar auf das Bonitätsprofil eines Unternehmens auswirken. Im Allgemeinen gilt: Je länger Gläubiger einem Unternehmen Geld leihen, das möglicherweise klimabedingten Risiken unterliegt, desto stärker sind sie diesen Risiken ausgesetzt. Vor allem für Inhaber kurzlaufender Anleihen, die eine Buy-and-Hold-Strategie verfolgen, sind Analyse und Verständnis von Risiken des Klimawandels daher unerlässlich.

Vergleicht man beispielsweise eine Anleihe aus dem Öl- & Gassektor mit einer ähnlich gerateten Anleihe aus dem Konsumsektor, so weist letztere gewöhnlich ein geringeres klimabedingtes Transitionsrisiko auf. Am kurzen Ende des Marktes (weniger als vier Jahre) besteht fast kein Renditeunterschied zwischen den beiden Anleihen, während sich bei Anleihen mit längerer Laufzeit derselben Unternehmen die Differenz erheblich vergrößert.

Das heißt, die zusätzliche Rendite oder Prämie, die ein Öl- und Gasunternehmen zahlen muss, nimmt mit zunehmender Laufzeit deutlich zu, was darauf hindeutet, dass das Klimarisiko dieses Sektors mit größerer Wahrscheinlichkeit in den länger laufenden Anleihen besagter Unternehmen eingepreist wird. Umgekehrt aber deutet die geringe Renditedifferenz zwischen diesen beiden Anleihen am kurzen Ende darauf hin, dass kein Transitionsrisiko eingepreist ist. Setzt man also bei einem Portfolio aus Anleihen mit kurzer Laufzeit auf Klimarisikomanagement, so leidet die Rendite darunter kaum.

Zusammenfassung

Es ist möglich, ein Portfolio aus Unternehmensanleihen mit kurzer Laufzeit zu konstruieren, das sich auf Aspekte der Klimatransition fokussiert – ohne Verluste bei der erwarteten Rendite zu erleiden. Anstatt Unternehmen mit höheren Kohlenstoffemissionen oder diesbezüglich maßgebliche Sektoren einfach auszuschließen, können Portfolios so zusammengestellt werden, dass sie in Unternehmen investieren, die solide und glaubwürdige Pläne für den Übergang zu einer kohlenstoffarmen Wirtschaft haben und daher besser auf die Netto-Null-Ziele von Anlegern abgestimmt sind. Dieser Ansatz dürfte auch unter Investoren Anklang finden, da Regulierungs-, Gesellschafts- und Investitionsdruck ein größeres Bewusstsein für klimabezogene Risiken schaffen.

---

*) Iain Buckle, Head of Credit UK, ist Teil des Investment-Grade-Portfoliomanagementteams. Als erfahrener Investment Manager ist Iain Buckle für die Überwachung aller Investment-Grade-Kreditportfolios verantwortlich, die von Großbritannien aus verwaltet werden. Buckle ist Co-Manager mehrerer Fonds mit dem Schwerpunkt auf Sterling-Krediten. Iain ist Co-Manager mehrerer Fonds mit dem Schwerpunkt auf Sterling-Kredit-Mandaten. Zu seinen Fonds gehören gepoolte und getrennte Mandate, die sowohl aktiv verwaltet werden als auch Buy & Maintain. Vor seiner jetzigen Tätigkeit arbeitete er bei Baillie Gifford, wo er als Fixed Income Analyst tätig war. Seit 1997 ist er in der Branche tätig und ist seit 2000 bei Aegon AM. Buckle hat an der Heriot Watt University Wirtschaftswissenschaften studiert. Rory Sandilands, Investment Manager, ist Teil des Investment-Grade- und Multi-Sector-Portfoliomanagementteams. Er ist Mitverwalter eines Absolute-Return-Anleihenfonds und zweier auf Sterling basierender Investment-Grade-Anleihenfonds. Vor seiner jetzigen Tätigkeit war er als Vice President im Bereich Credit Sales bei Goldman Sachs tätig. Darüber hinaus arbeitete er im Kreditvertrieb bei Morgan Stanley und im Vertrieb von festverzinslichen Wertpapieren bei Merrill Lynch. Er verfügt über umfangreiche Erfahrungen in der Arbeit mit Baranleihen und derivativen Produkten über das gesamte Ratingspektrum hinweg. Er ist seit 1998 in der Branche tätig und seit 2016 für Aegon AM. Sandilands schloss sein Studium der Rechtswissenschaften und Buchhaltung an der Universität Edinburgh mit Auszeichnung ab.

Gastbeitrag: Finanzielle und klimapolitische Verpflichtungen in Fixed-Income-Portfolios anpassen

Iain Buckle (Bildrechte: Aegon AM)

Rory Sandilands (Bildrechte: Aegon AM)