Bei Infrastrukturinvestitionen sind Europa und die Vereinigten Staaten die beiden dominierenden Märkte hinsichtlich Größe und Investitionsvolumina. Beide Märkte sind groß, bestehen aus vielen nationalen oder bundesstaatlichen Gerichtsbarkeiten und sind nicht homogen. Allerdings ist keiner der beiden Märkte groß genug, um allein ein angemessenes Maß an Diversifizierung zu bieten.

Auch auf Sektorebene gibt es erhebliche Unterschiede: Die Vereinigten Staaten sind derzeit weltweit führend bei Investitionen in digitale Infrastrukturen, während Europa beim Transportwesen führend ist. Ein Engagement in beiden Märkten verbessert die Diversifizierung und dürfte langfristig für mehr Stabilität sorgen, was ein wesentlicher Bestandteil der Attraktivität von Infrastruktur als Anlageklasse ist.

Die erwarteten Renditen im Infrastrukturbereich waren in den Vereinigten Staaten zwischen der Großen Rezession von 2008-2009 und dem Zinsanstieg im Jahr 2022 im Durchschnitt höher als in Europa. Der Hauptgrund dafür war der leicht zu beobachtende Unterschied bei den risikofreien Zinssätzen, die durch die Renditen zehnjähriger Staatsanleihen ausgedrückt werden. Diese Differenz erklärt jedoch nicht vollständig den Unterschied zwischen den erwarteten Infrastrukturrenditen.

Unserer Ansicht nach bot der US-Markt etwas mehr wertsteigernde und opportunistische Investitionen, während Europa bei Core- bis Core-Plus-Ansätzen tendenziell etwas stärker war. Es gibt keine verlässlichen aggregierten Renditedaten, aber wir vermuten, dass die europäische Infrastruktur seit 2022 während des anhaltenden Hochzinszyklus besser abgeschnitten hat als die US-amerikanische. Wir werden erst in einigen Jahren Gewissheit bekommen, wenn sich der Staub auf den Bewertungen der Vermögenswerte gelegt hat.

Betrachtet man Europa und die Vereinigten Staaten aus der Perspektive der Portfoliokonstruktion, so gibt es einige Beobachtungen, die Europa für einen Core Investitionsansatz etwas vorteilhafter machen.

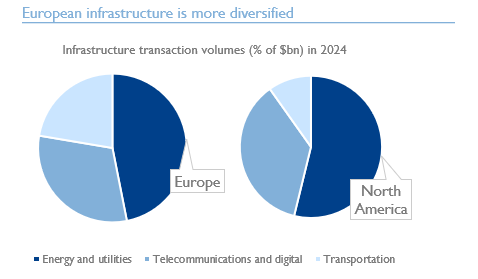

Europa ist bei der investierbaren Infrastruktur stärker diversifiziert

In den USA wird die Infrastruktur von Energie- und neuerdings auch von Digitalinvestitionen dominiert, so dass die Diversifizierung eines Portfolios über verschiedene Sektoren hinweg eine Herausforderung darstellt. Verkehrsinfrastruktur beispielsweise ist meist nicht investierbar, da sie über steuerbefreite Kommunalanleihen finanziert wird.

Der Sponsor der kommunalen Anleihe, in der Regel eine Behörde, kann Anleihen in Höhe von bis zu 100% der Kosten eines Infrastrukturprojekts ausgeben und behält die volle Kontrolle über das Projekt während der Bau- und Betriebsphase. Da die Anleihen steuerfrei sind, wenn sie von einer staatlichen Stelle ausgegeben werden, kann die Finanzierung des Projekts durch einen privaten Sponsor niemals kosteneffizient sein.

Das Ergebnis ist, dass alle europäischen Flughäfen zwar wie teure Einkaufszentren aussehen, in denen die Kunden mit dem Flugzeug ankommen, dass es aber in den Vereinigten Staaten keine privat betriebenen Flughäfen mit kommerziellem Verkehr gibt - abgesehen von einer Handvoll öffentlich-privater Partnerschaftsprojekte (P3), die sich auf einzelne Terminals in Denver, La Guardia und JFK in New York City und LAX in Südkalifornien beschränken und den privaten Betreibern nicht die volle betriebliche und finanzielle Kontrolle über den gesamten Flughafen übertragen.

Bei Mautstraßen und Seehäfen verhält es sich ähnlich, wobei die überwiegende Mehrheit durch kommunale Anleihen finanziert und von lokalen Behörden betrieben wird. Für diejenigen unter uns, die sich noch an den Kalten Krieg erinnern, ist dies eine Ironie des Schicksals: Die US-Verkehrsinfrastruktur war immer kommunistisch geprägt (alles ist im Besitz der Regierung und wird von ihr betrieben), während der alte Kontinent mit seinen sozialistischen Tendenzen den Privatsektor umarmte. Infolgedessen wird in die amerikanische Verkehrsinfrastruktur nach wie vor zu wenig investiert.

Europa ist wirtschaftlich stärker diversifiziert

Europa weist in Bezug auf die makroökonomischen Trends größere intraregionale Unterschiede auf als die Vereinigten Staaten und bietet daher eine größere Diversifizierungsmöglichkeit. In den Vereinigten Staaten gibt es 51 Gerichtsbarkeiten auf bundesstaatlicher und föderaler Ebene, die die Infrastruktur kontrollieren und regulieren, jede mit ihren eigenen wirtschaftlichen und demografischen Trends.

Europa ist etwas schwieriger zu zählen, da die Grenzziehung vom jeweiligen Kontext abhängt; laut den Vereinten Nationen umfasst es 44 Länder und die Europäische Union hat 27 Mitglieder, während es 23 einkommensstarke OECD-Länder gibt. Um die makroökonomischen Unterschiede zu verdeutlichen, beträgt der Unterschied zwischen den US-Bundesstaaten mit dem höchsten und dem niedrigsten Pro-Kopf-BIP weniger als das Doppelte.

Innerhalb der Europäischen Union beträgt dieser Unterschied das Fünffache. Auch die Spannweite der Wachstumsraten von Bevölkerung und BIP ist in Europa größer als in den Vereinigten Staaten.

Europa ist bei den Regulierungszyklen stärker diversifiziert

Es ist zugegebenermaßen schwierig, die Unterschiede bei den Vorschriften und Regelungen zu quantifizieren. Meiner Meinung nach ist Europa auch in dieser Hinsicht breiter gefächert. In den Vereinigten Staaten gibt es zwar strikte politische Unterschiede zwischen den so genannten roten und blauen Bundesstaaten, aber die bundesstaatlichen Regeln und Vorschriften sind in der Regel für die einzelnen Bundesstaaten verbindlich, und, was noch wichtiger ist, die bundesstaatlichen Steuer- und Subventionsprogramme gelten landesweit.

In der Europäischen Union, die demografisch nur etwa die Hälfte des Kontinents umfasst, gibt es keine derartigen föderalen Befugnisse, so dass die einzelnen Länder in ihren steuerlichen Ansätzen für die Infrastruktur völlig frei sind.

Die europäische Infrastruktur bietet einen besseren Inflationsschutz

Langfristige Verträge in den Vereinigten Staaten basieren in der Regel auf nominalen Festpreisen, während sie in Europa meist inflationsindexiert sind. Der klassische langfristige Vertrag, das Power-Purchase-Agreement (PPA), das in den Vereinigten Staaten von der staatlichen Regulierungsbehörde für Versorgungsunternehmen genehmigt werden muss, enthält traditionell keine Inflationsindexierung.

Daher trugen die unabhängigen Stromerzeuger in den Vereinigten Staaten stets das Inflationsrisiko während der gesamten Vertragslaufzeit. In der Zwischenzeit waren langfristige Verträge in der Stromerzeugung in Europa, vor allem Einspeisetarife, die direkt als staatliche Subventionen gewährt wurden, immer inflationsindexiert.

Da die Inflation bis vor kurzem gedämpft blieb, unterschieden sich die historischen finanziellen Ergebnisse von Anlagen mit Festpreis-PPAs und Anlagen mit inflationsindexierten PPAs bis 2022 nicht wesentlich. Bei der Ermittlung des Abzinsungssatzes für die Discounted-Cashflow-Bewertung fügten viele Anleger jedoch eine Inflationsrisikoprämie für Verträge ohne Indexierung hinzu.

Ausgehend von der Breakeven-Inflationsrate, die die Inflationsrisikoprämie für den Anleihemarkt bestimmt hat, schätze ich, dass für nicht indexierte Einnahmen im Zeitraum vor 2022 eine Prämie von 30 bis 80 Basispunkten angewendet wurde. Da die kumulierte Inflation in den letzten drei Jahren in der OECD zwischen 15 und 20% lag, war diese Prämie rückblickend nicht hoch genug, um das Inflationsrisiko abzudecken.

Die Auswirkungen der PPA mit nominalen Festpreisen griffen auch auf andere Sektoren über. Auch wenn sie im Energiesektor nicht so ausgeprägt sind, weisen Verträge im Digital- und Transportsektor sowie regulierte Tarife für regulierte Versorgungsunternehmen in Europa im Durchschnitt eine viel stärkere Inflationsindexierung auf als in den Vereinigten Staaten.

Home Bias und Währungseinfluss

Bei Core Infrastruktur, bei der die erwarteten Renditen relativ niedrig sind und die erwarteten Cash-Renditen einen Anleihenersatz darstellen, gibt es immer noch rationale Gründe für einen Investor, zu Hause zu investieren, unabhängig von der Attraktivität der anderen Seite des Atlantiks.

Die Währungsauswirkungen und die Fluktuation der Cashflows allein aufgrund der Wechselkursschwankungen bei der Rückführung der Kapitalerträge und -rückflüsse sollten ebenfalls berücksichtigt werden. Der Währungseinfluss wird im Laufe der Zeit tendenziell geringer (auf Jahresbasis), und die Infrastruktur, bei der es sich naturgemäß um eine Investition mit langer Laufzeit handelt, schneidet langfristig besser ab, wenn sie stabil ist.

Schlussfolgerung

Die europäische Infrastruktur hat mehr investierbare Sektoren, weist eine längere Erfolgsbilanz in mehr Sektoren auf, bietet einen besseren Inflationsschutz und genießt bei Bedarf mehr direkte staatliche Subventionen. Mit anderen Worten: Das Gesamtrisikoprofil der europäischen Infrastruktur ist im Vergleich zu den Vereinigten Staaten geringer, so dass sich Europa besser für einen Core Investitionsansatz eignet.

Beim Aufbau ihres Infrastrukturexposures und der Diversifizierung durch Risikoprofile, die von Core bis opportunistisch reichen, sollten Anleger sowohl die Vereinigten Staaten als auch Europa für ein ausgewogenes Portfolio in Betracht ziehen.

---

*) Serkan Bahçeci ist Partner und Head of Research bei Arjun Infrastructure Partners.

Gastbeitrag: Ein Versuch, die Vereinigten Staaten und Europa für Infrastrukturinvestoren zu vergleichen