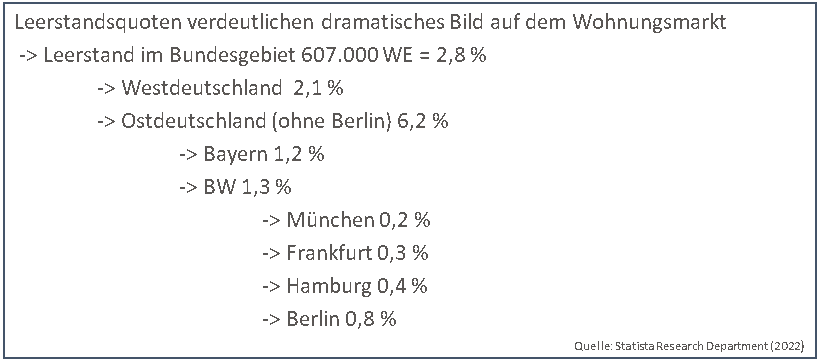

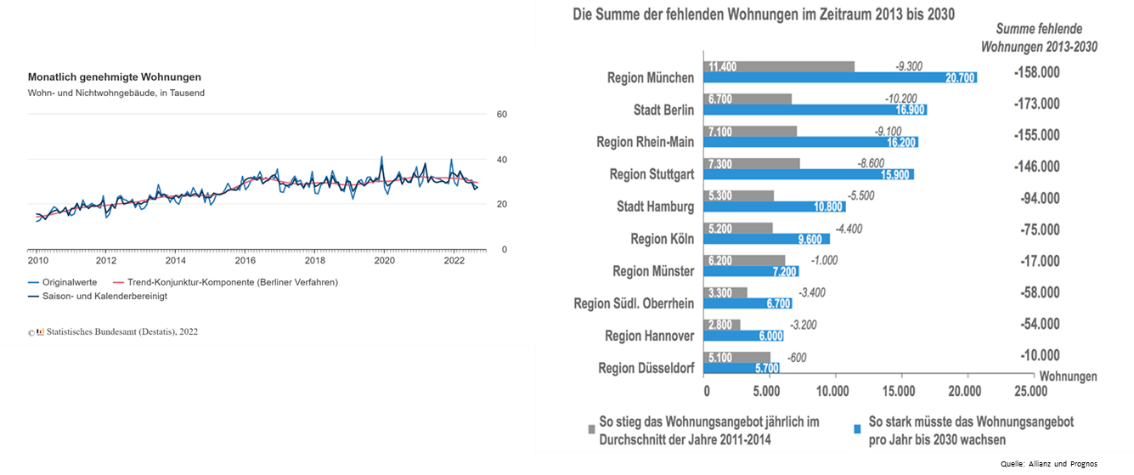

1. Das zur Verfügung gestellte Neubauvolumen im Jahr 2022, deckt den Bedarf an neuen Wohnungen nicht ab. Wir erwarten ein Neubauvolumen von maximal 250.000 Wohneinheiten bei einem Mindestbedarf von 400.000 Einheiten. Diese Unterdeckung begleitet uns nunmehr seit einigen Jahren. Damit wird die Lücke von Jahr zu Jahr größer und dies bei einer durch die Zuwanderung wachsenden Bevölkerung. Die aktuellen Leerstandsquoten in den Städten und Regionen unterlegen die mittlerweile dramatische Situation.

Ein Blick auf diese Situation untermauert unsere Einschätzung, dass wir im Wohnungssegment keine sinkenden Preise sehen werden. Damit schließen wir nicht aus, dass sich die Preise in bestimmten Regionen/Standorten setzen und daher keine Steigerungsdynamik mehr haben, da auch der eine oder andere Interessent von einem Kauf absieht. Auf der anderen Seite werden aber die Kaltmieten weiter ansteigen. Somit erwarten wir, dass die Minderentwicklung der Mieten zu den Kaufpreisen beendet ist und ab 2023 die Mieten wieder eine Mehrrendite für die Investoren bringen wird.

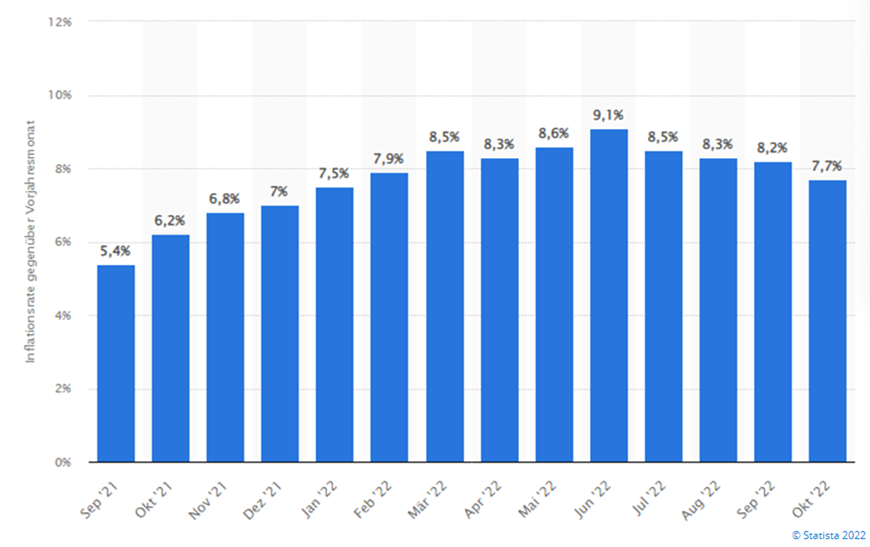

2. Die Inflationsraten haben sich in den letzten Monaten stabilisiert. Der Vorreiter – USA – hat nunmehr im 5. Monat rückläufige Raten vermeldet. Auch in Europa tragen die aktuellen Zahlen zu der Hoffnung bei, dass auch im Euroraum die Höchststände hinter uns liegen. Damit werden die Zinsschritte der Notenbanken verlangsamt und nicht mehr die Dynamik des letzten halben Jahres haben. Eine weitere drastische Verteuerung der Finanzierungszinsen bleibt unseres Erachtens im Jahr 2023 aus.

Der Eurokurs hat sich inzwischen ebenfalls von seinen Tiefpunkten gelöst und liegt aktuell wieder stabil über der Dollar-Parität. Zusammen mit den Daten zum Auftragseingang und zur Industrieproduktion sprechen wir in Europa und den USA nicht mehr von einer tiefen Rezession.

3. Jede schlechte Nachricht hat auch etwas Gutes. Jeden Tag verkündet der Markt, dass Projekte storniert und auf „Hold“ gestellt werden. Verteuerte Kreditzinsen und steigende Preise für Baumaterialien und Handwerker greifen die Kalkulation für Neubauten und Sanierungen an. Die „Big Five“ haben ihre Projektentwicklungen um 50% reduziert und wir erleben auch die ersten Insolvenzen im Immobilienmarkt. Meist betrifft dies Immobilienunternehmen, die in allen Segmenten unterwegs waren und eine äußerst geringe Eigenkapitaldecke haben. Wie immer bleiben in einem „angegriffenen“ Markt diese zuerst auf der Strecke. Eine solche Marktbereinigung hin zu den „Soliden und Erfahrenen“ ist ein positives Element einer solchen Bewegung.

Ein zweites positives Element ist: Knappe Kapazitäten – auch in Bezug auf Handwerker-leistungen – werden wieder verfügbar; die Preise für Baumaterial haben ihren Höhepunkt im März und April gehabt und kommen wieder deutlich zurück, erste Generalübernehmer geben wieder Angebote ab.

4. Das Thema Umwelt-/Klimaschutz kommt in einer großen Welle nunmehr auf den Immobilienmarkt zu. War es noch vor kurzem ein viel diskutiertes Thema auf Immobilienkongressen und in der Politik, ist die Entwicklung der Energiekosten für den „Betrieb“ einer Immobilie, verursacht durch den Ukraine-Krieg, die neue Nummer 1 auf der Agenda.

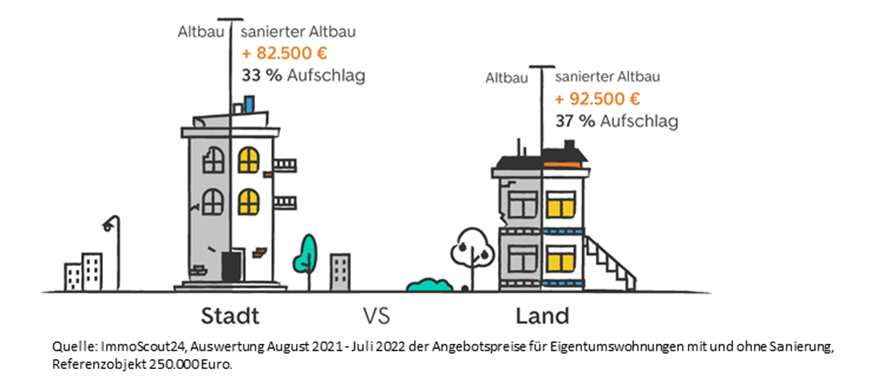

Die Reduktion des CO2-Fußabdrucks der Städte ist seit 2022 nicht mehr ein Zukunftsthema, sondern direkt im Geldbeutel der Menschen angekommen. Nebenkosten von unsanierten Wohnungen, Büros und Betriebsstätten werden unbezahlbar. Dies wirkt direkt auf die Preise und Kaltmieten aus. Unsanierte Wohnimmobilien werden weniger nachgefragt und verlieren deutlich an Wert. Erste Zahlen belegen eine Preisdifferenz von bis zu 30% gegenüber vollsanierten bzw. Neubauwohneinheiten.

5. Die Wohnraumfrage ist ein wichtiges Element in der Gesellschaft und hat auch eine erhebliche Relevanz in der Politik. Das ausgegebene Ziel von einem zusätzlichen Bedarf von 400.000 Wohneinheiten pro Jahr wird nunmehr seit Jahren nicht erreicht. Alle Marktteilnehmer sind sich darüber einig, dass die Sanierung von Wohnraum und der Neubau die entscheidenden Elemente hierfür sind. Daher beginnt die Politik endlich darüber nachzudenken, wie sie eine höhere Produktivität, sprich Neubauvolumen unterstützen kann. Erste politischen Beschlüsse wurden bereits gefasst und es werden weitere folgen. Daher gehen wir davon aus, dass die Politik für eine Stabilität des Immobiliensektors sorgen wird und Neubauprojekte mit finanziellen Anreizen wieder bezahlbar macht.

Zusammengefasst haben wir eine positive Erwartung für den Wohnimmobilienmarkt: Wohnen bleibt auch für das Jahr 2023 die absolute Nummer 1. Wohnen in Bezug auf energetisch optimierte Neubauprojekte wird sowohl in der Mietpreisentwicklung wie auch der Preisentwicklung die anderen Segmente positiv „schlagen“. Hauptgrund ist und bleibt der starke Nachfrageüberhang, der sich bei weiterhin nicht ausreichender Bautätigkeit noch ausweiten wird. Stimmen die prognostizierten Zahlen zur Zuwanderung mit einem Anstieg der Bevölkerung auf eine Zielmarke von nahezu 86 Millionen Menschen, wird die Lücke über Jahre bestehen bleiben.

Wohnen in Bezug auf Sozialimmobilien mit der Fokussierung auf betreutes Wohnen, altersgerechtes Wohnen, Ärztehäuser etc. werden aufgrund der negativen Dynamik der Bevölkerungsentwicklung der zweite Gewinner in der Assetklasse Immobilien sein. Generell sind Private-Debt-Investments in diesen Segmenten weiterhin gesucht und weisen ein positives Rendite-/Risiko-Profil auf.

---

*) Michael F. Legnaro, Agora Advice

Ausblick auf den Immobilienmarkt 2023 in Deutschland – Unsere Erwartungen

Michael F. Legnaro