Die Nachfrage nach Investments in asiatisch-pazifische Gewerbeimmobilien ist im Jahr 2025 erheblich gestiegen und erreichte im dritten Quartal Rekordwerte – ein Plus von fast 60% gegenüber dem Vorjahr (Quelle: Knight Frank’s Q3 2025 Capital Markets Insights). Dieser deutliche Aktivitätsschub ging mit einem verstärkten Zufluss an ausländischem Kapital in die Region einher. Institutionelle Anleger werden von den zahlreichen Vorteilen angezogen, die wir bereits in unserem früheren Artikel über Investments in der Region Asien-Pazifik (APAC) skizziert haben. Investoren, die nach geeigneten Gelegenheiten suchen, benötigen jedoch Erfahrung, um ihre Renditen zu optimieren und Risiken auf den APAC-Immobilienmärkten effektiv zu steuern.

Einleitung

Für das Gesamtjahr wird laut Knight Frank konservativ mit einem Anstieg des Investitionsvolumens um 10% gegenüber dem Niveau von 2024 gerechnet. Institutionelle Investoren beginnen sichtlich, die Vorzüge von Immobilieninvestments in dieser Region zu erkennen. Anleger schätzen den APAC-Raum für sein ausgewogenes Risiko-Rendite-Profil, einschließlich seiner krisenfesten und wachstumsorientierten Immobilienmärkte.

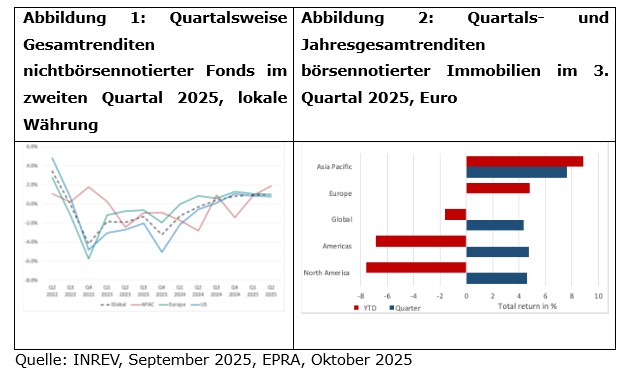

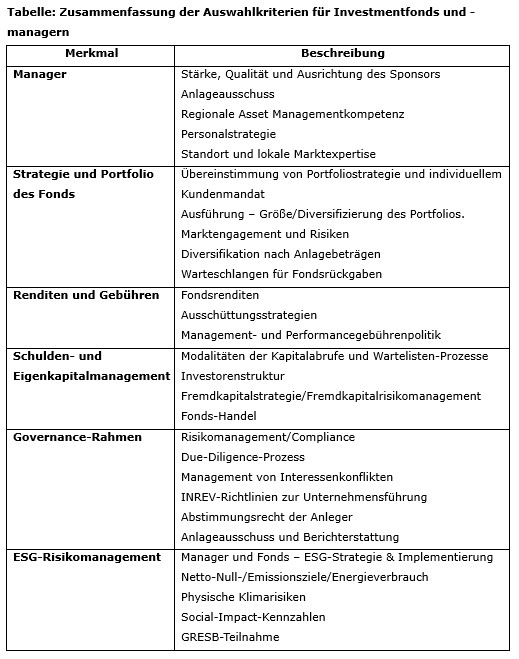

Erfreulicherweise haben sich die nichtbörsennotierten Märkte der Region für diese Investoren positiv entwickelt. Nicht börsennotierte APAC-Fonds waren im zweiten Quartal 2025 die performancestärkste Anlageklasse. Da die börsennotierten Immobilienmärkte in der Regel ein verlässlicher Indikator für die künftige Wertentwicklung der privaten Märkte sind, lässt dies eine positive Prognose für nicht börsennotierte APAC-Immobilienmärkte zu (siehe Abb. 1 und 2 unten).

Die Herausforderung bei Investitionen in der Region – Auswahl von Fondsmanagern und Anlageinstrumenten

Die Immobilienmärkte der Region gewinnen an Attraktivität. Wie Immobilien in anderen Regionen profitieren sie von geringer Volatilität, Zugang zu Wachstumsmärkten, wachsenden Immobiliensektoren und geringen Korrelationen mit anderen Regionen.

Strategie und Auswahl der Manager

Die regionalen Asset Managerunterscheiden sich deutlich hinsichtlich des verwalteten Vermögens, wobei Manager, die mit mehr als 10 Mrd. Euro in der Region investiert sind, keine Seltenheit sind. Ein wesentlicher Qualitätsfaktor ist die Personalstrategie des Unternehmens, wie GPs die Kontinuität des Managements während der gesamten Laufzeit der Investition gewährleisten und wie sie mit dem Risiko „Key Person Risk” umgehen.

Die meisten großen globalen Manager sind in der APAC-Region tätig und bieten in der Regel multisektorale regionale Core- und Value-Add Fonds an. Darüber hinaus gibt es spezialisiertere Manager, insbesondere in Australien, wo eine Vielzahl etablierter, lokaler Asset Manager Fonds anbieten, die von Core- bis zu Value-Add Strategien reichen.

Für viele Investoren ist es wichtig, eine Position im Anlageausschuss zu bekommen. Für Limited Partners (LPs) ist dies, ähnlich wie in anderen Regionen, ab einem Investitionsvolumen von ca. 50 Mio. US-Dollar darstellbar.

Anlagestrategie

Die Anlage- und Portfoliostrategie sollte mit den Anlagezielen des Kunden übereinstimmen. Der Hauptgrund für eine Investition in der APAC-Region ist das Erreichen attraktiver risikobereinigter Renditen bei gleichzeitiger Nutzung der Diversifizierungsmöglichkeiten, die der Immobilienmarkt internationalen Anlegern bietet.

Die Fondsstrukturen im asiatisch-pazifischen Raum umfassen offene, geschlossene und gemischte Strukturen mit sehr unterschiedlichen Co-Investment-Optionen. Pan-APAC-Fonds sind hauptsächlich in Luxemburg ansässig und bedienen verschiedene Risikostufen, darunter Core, Core-Plus und Value-Add. Länderorientierte Fonds sind hauptsächlich im jeweiligen Land strukturiert, manchmal auch über Luxemburg, oder bieten einen luxemburgischen Feeder-Fonds an. Die wichtigsten Zielsektoren sind Büro, Industrie, Wohnen (z. B. traditionelle Mehrfamilienhäuser und Studentenwohnungen), Einzelhandel und Nischenbereiche wie das Gesundheitswesen, wobei der Schwerpunkt zunehmend auf Wohn- und Industrieflächen liegt. Bezahlbarer Wohnraum gewinnt an Bedeutung. Die Länderstrategien konzentrieren sich hauptsächlich auf Australien und Japan, wobei auch Neuseeland, Singapur und Südkorea einbezogen werden. Während einige Fonds Mindest- oder Höchstengagements von etwa 40% festlegen, haben die meisten keine expliziten Ziele. Die Investitionssummen beginnen in der Regel bei 10 Mio. US-Dollar. Die Rücknahmewarteschlangen im asiatisch-pazifischen Raum schwanken tendenziell mit den Marktzyklen, aber während dieses Zyklus kam es bei den meisten panasiatisch-pazifischen Fonds nicht zu größeren Rücknahmen, und die meisten Manager zahlten die Rücknahmen effizient aus. Gemäß der SFDR-Richtlinie variieren die Bezeichnungen, wobei Artikel-8-Fonds am häufigsten vorkommen, obwohl viele Fonds im asiatisch-pazifischen Raum keine haben.

Renditen und Gebühren

Heute liegen die typischen Nettorenditen von Fonds bei etwa 7% bis 9% für Core-Anlagen, 9% bis 11% für Core-Plus-Anlagen und 12% für Value-Add-Strategien, die im aktuellen Zyklus wahrscheinlich das obere Ende dieser Spanne erreichen werden. Anleger können mit Ertragsrenditen von über 4% rechnen, die jedoch wie in anderen Regionen je nach Sektor und Land variieren werden.

Die Strukturen der Verwaltungs- und Performancegebühren variieren stark, ebenso wie die Gesamtkostenquoten (TERs). Die Praxis hinsichtlich der Erhebung von Performancegebühren variiert; wenn APAC-Manager Performancegebühren verlangen, liegt die Hurdle Rate in der Regel bei 7% bis 8%. Investoren sollten sorgfältig analysieren, wie sich Performancegebühren auf ihre Gesamtrenditen auswirken, insbesondere unter Berücksichtigung von Catch-Up Fees und High-Water-Mark-Gebühren. Pan-APAC-Fonds lauten auf US-Dollar, und Währungseffekte wie die Abwertung des Dollars können sich auf die Performance und damit auf die Performancegebühr auswirken, wodurch Klauseln wie High-Water-Marks besonders wichtig werden.

Schulden- und Eigenkapitalmanagement

In den letzten Jahren sahen sich Asset Manager in der APAC-Region mit einem herausfordernden Fundraising-Umfeld konfrontiert. Heute ist der schnelle Marktzugang ein wesentlicher Vorteil dieser Region, da die Wartelisten der Asset Manager für geschlossene Investmentfonds in der Regel kurz sind. Zudem bieten diverse Asset Manager für größere Anlagebeträge reduzierte Konditionen an. Durch die Aggregation ihrer Kundenportfolios können Berater ihren Kunden diese vorteilhaften Konditionen bereits bei kleineren Investments bieten. Sekundärtransaktionen finden trotz dieser Discounts nur vereinzelt statt.

Die regionalen Fremdkapitalstrategien in der Region variieren deutlich. Die Verschuldungsgrade variieren je nach Ansatz zwischen etwa 30-40% für Core-Strategien und 60-65% für opportunistische Strategien. In Japan sind die Loan-to-Value-Quoten (LTV) aufgrund der allgemein niedrigeren Zinssätze derzeit höher. Einige Manager sind sich jedoch der europäischen Präferenz für niedrigere LTV-Quoten bewusst und begrenzen diese auf 50%. Aufgrund der niedrigen Zinssätze in Japan bleiben die Zinsdeckungsquoten jedoch selbst bei LTVs von 50% angemessen.

Governance

Fonds in der APAC-Region zeichnen sich meist durch robuste Governance-Strukturen aus. Dies resultiert maßgeblich aus ihrer globalen Ausrichtung und der Adaption von Standards, die sich eng an US-amerikanischen Best Practices orientieren. Darüber hinaus sind die Corporate-Governance-Richtlinien der ANREV und ihrer Mitglieder weit verbreitet und stimmen mit denen der INREV überein. Die Abstimmungsprozesse der Anleger ähneln denen auf dem europäischen Fondsmarkt, und die Anlageausschüsse arbeiten ähnlich wie in Europa.

Die Berichterstattung in der gesamten APAC-Region ist zunehmend standardisiert und entspricht im Allgemeinen dem Niveau in Europa und Nordamerika. Nach unserer Erfahrung ist es unkompliziert, zusätzliche Anforderungen, wie z. B. INREV SDDS, durch eine Side-Letter-Anforderung zu integrieren.

Nachhaltigkeit

Größere Fonds legen in der Regel Wert auf Nachhaltigkeit und beteiligen sich an GRESB. Zwar hat der APAC-Investmentmarkt, insbesondere außerhalb Australiens, traditionell einen geringeren Fokus auf Nachhaltigkeit gelegt als Europa. Viele Fonds sind heute jedoch bestrebt, Nachhaltigkeitsfaktoren in ihre Geschäftstätigkeit zu integrieren. So holen beispielsweise in moderne Logistikunternehmen deutlich auf. Sie bewerten ihre Nachhaltigkeitsrisiken aktiv und entwickeln entsprechende Managementstrategien – einige dieser Akteure zählen heute zur Weltspitze.

In der folgenden Tabelle ist eine Checkliste für Anleger zu finden, die ihre Managerselektion intern ohne Berater durchführen. Unserer Erfahrung nach sollten Anleger vor allem darauf achten, wer ihre Co-Investoren in einem geschlossenen Fonds sind. Bei stark divergierenden Interessen aufgrund unterschiedlicher Anlageziele und -strategien kann es bei Problemen herausfordernd werden, sich auf eine erfolgreiche Exitstrategie zu einigen.

Fazit

Zahlreiche europäische Investoren suchen derzeit nach Anlagemöglichkeiten auf den asiatisch-pazifischen Immobilienmärkten. Die Anziehungskraft der APAC-Region ist offensichtlich: Sie bietet eine stabile Wirtschaftspolitik, günstige demografische Bedingungen, Wachstumschancen, Diversifizierung und zunehmend professionelle und transparente Immobilienmärkte. Trotz dieser positiven Voraussetzungen ist es unrealistisch zu erwarten, dass Investoren ohne regionale Vorkenntnisse weitreichende, langfristige Allokationsentscheidungen treffen, ohne dabei auf interne oder externe Spezialisten mit entsprechender Immobilienexpertise zurückzugreifen. Investoren müssen bei der Kapitalallokation eine Vielzahl komplexer Faktoren abwägen. Diese Herausforderung ist in Märkten mit schwankender Liquidität und erschwertem Datenzugang besonders ausgeprägt

Um die Chancen in der APAC-Region optimal zu nutzen, sollten institutionelle Anleger mit erfahrenen Beratern zusammenarbeiten, die sowohl die Marktkomplexität als auch die Fondsmanager-Landschaft genau kennen. Almazara kann dabei bedarfsgerecht das Management von Kunden- und Portfoliorisiken übernehmen, Fonds bewerten, Manager auswählen und Konditionen verhandeln. Zudem begleiten wir mit unserer lokalen Marktexpertise den gesamten Prozess von der Investition bis zum Kapitalrückfluss. Wir freuen uns darauf, europäische Investoren dabei zu unterstützen, von der wachsenden Vielfalt an Fonds zu profitieren, die in den kommenden Jahren in den Märkten der APAC-Region entstehen werden.

---

*) Dr. Dorothee Franzen, Avida International, und Bas van den Ijssel, Almazara Real Assets Advisory

ANALYSE: Chancen im Immobilienmarkt im asiatisch-pazifischen Raum erschließen

Dr. Dorothee Franzen

Bas van den Ijssel