Vor dem Hintergrund eines beispiellosen Marktes ist diese Rendite jedoch zum Teil illusorisch. Airbus, H&M, Unibail, SKF oder Electrolux haben bereits angekündigt, ihre in diesem Jahr ausgeschütteten Dividenden abzuschaffen oder drastisch zu reduzieren. Darüber hinaus haben Banco Santander, Inditex oder BASF die Zahlung ihrer unbegrenzten Dividende verschoben oder ihre diesbezüglichen Entscheidungen auf einen späteren Zeitpunkt verschoben. Kurz gesagt: Da die Rendite ein mathematisches Verhältnis zwischen Dividende und Aktienkurs ist, war sie selten so unsicher, da der Zähler hypothetisch ist. Es sei daran erinnert, dass die Dividende die einzige Vergütung ist, die ein börsennotiertes Unternehmen für das von seinen Aktionären eingesetzte Kapital bietet (wobei die Wertsteigerung naturgemäß außerhalb der Kontrolle des Unternehmens und seiner Führungsgremien liegt). Jedes Jahr entscheiden sich börsennotierte Unternehmen, auf diese Vergütung "umzusteigen", und je schlechter das wirtschaftliche Umfeld, desto mehr werden sie tun. Die gegenwärtige Phase der Unsicherheit über die Dividendenzahlung ist also alles andere als eine Premiere.

Drei Gründe, die Unternehmen dazu bringen können, ihre Dividende zu kappen

Der Hauptgrund für einen Dividendenschnitt ist immer der gleiche: Es geht einfach um die Unangemessenheit zwischen den finanziellen Ressourcen einer Gesellschaft und dem Liquiditätsbedarf, der zur Zahlung der Dividende erforderlich ist. Ein Unternehmen ist zu hoch verschuldet, seine Cash-flows versiegen, seine ausschüttungsfähigen Gewinne sinken stark... In diesem Umfeld starker wirtschaftlicher Turbulenzen im Zusammenhang mit dem Coronavirus werden viele Unternehmen (z. B. im Luftverkehr oder im Hotel- und Freizeitbereich) solche Schwierigkeiten haben und daher keine andere Wahl haben, als ihre Dividende zu streichen. Diese erste Kategorie ist in der Regel leicht zu identifizieren mit einem reinen Finanzscreening auf der Grundlage der Verschuldung der Unternehmen, ihrer verfügbaren Cash-Generierung, ihrer Gewinnausschüttungsquote, der Volatilität ihrer Ergebnisse... Wenn eine schlechte Bewertung eines dieser Indikatoren selten ausschlaggebend ist, ist es mit Sicherheit die Kombination mehrerer Probleme. Eine stark verschuldete Gesellschaft kann ihre Dividende halten, wenn sie in einem nicht zyklischen Sektor und einem zyklischen Unternehmen mit einer niedrigen Ausschüttungsquote tätig ist. Dagegen ist es unwahrscheinlich, dass ein zyklisches und verschuldetes Unternehmen dies in einem sich verschlechternden wirtschaftlichen und finanziellen Umfeld tut.

Die jüngsten Ankündigungen von Dividendenstreichungen durch den Autovermieter Europcar oder den dänischen Unternehmensdienstspezialisten ISS sind daher nicht wirklich große Überraschungen, da diese beiden Unternehmen selbst vor der Einführung der Covid-19 Kombinationen von Finanzkennzahlen hatten, die ihnen offensichtlich wenig Spielraum ließen.

Der zweite Grund liegt in der Vorsicht der Gesellschaften angesichts der Unsicherheit. In Anlehnung an das Sprichwort „Ein Spatz in der Hand ist besser als eine Taube auf dem Dach“ ziehen es viele Manager vor, Reserven anzulegen und ihre liquiden Mittel zu behalten, falls es ihnen schlechter geht, selbst wenn sie über die finanziellen Mittel verfügen, um ihre Dividende auszuzahlen. Das Vorsorgeprinzip ist in der Tat nicht verwerflich, und man kann einen Unternehmer verstehen, der heute praktisch keine Umsätze mehr erzielt, sondern immer seine Fixkosten dafür bezahlen muss, nicht auf eine Rückkehr zur Normalität setzen zu wollen (die aber wahrscheinlich stattfinden wird).

BIC, der Ziegelhersteller, Stylo und Rasierer, ist das letzte Unternehmen, das diesen Weg verfolgt hat. Denn trotz seiner Alltagsprodukte, der fortdauernden Aktivitäten vieler Vertriebskanäle (Großvertrieb, Online-Verkauf) und einer positiven Kassenlage (170 Mio. Euro), die über der Höhe der jährlichen Dividende lag, beschloss der Konzern, seine jährliche Dividende zu senken, was er 2008/2009 nicht getan hatte. Greggs, ein in Frankreich weniger bekanntes Unternehmen, aber eine britische Mittagsinstitution, die in England mehr Verkaufsstellen für ihre „Sausage rolls“ hat als ein Mammut wie McDonalds, hat kürzlich dasselbe getan. Der Konzern hat gerade beschlossen, seine Dividende im nächsten Monat nicht auszuzahlen und damit die fast 30 Jahre anhaltende Steigerung der Dividende zu beenden. Diese zweite Kategorie von Unternehmen ist weniger offensichtlich, und sicherlich nicht, wenn man sich einige Finanzkennzahlen anschaut. Die Beobachtung des Verhaltens in früheren Krisen (2001/2002, 2008/2009) mag zwar eine gute Richtschnur sein, ermöglicht es jedoch nicht immer, diese Dividendenkürzungen zu vermeiden, wie der Fall Greggs zeigt. Die beste Methode zur Schätzung dieses zweiten Risikos bleibt unserer Meinung nach der Dialog mit dem Management der Gesellschaften. So stellen wir immer an die Führungskräfte die wir begegnen die Frage nach der Vergütungspolitik des Aktionärs in einem „schwarzen“ Szenario.

Ein dritter Grund scheint in dieser Krise viel stärker zu sein als in früheren Krisen: Die Nötigung der Regulierungsbehörden und der Staaten. Unter diesem Gesichtspunkt ist natürlich in erster Linie der Finanzsektor betroffen, insbesondere die Banken. Die Europäische Bankaufsichtsbehörde hat die Banken bereits am 12. März in Bezug auf Dividenden und andere Ausschüttungsformen (Aktienrückkauf, aber auch Bonuszahlungen) zur Vorsicht aufgerufen. Am 25. März 2020 schlug die FSA, die norwegische Bank- und Versicherungsaufsicht, dem Finanzministerium vor, die Dividendenausschüttung für diese beiden Sektoren schlicht und einfach zu verbieten. Auch die schwedischen, tschechischen und ungarischen Regulierungsbehörden plädierten für Dividendenkürzungen oder -aussetzungen. Am 27. März gab die EZB eine entsprechende Stellungnahme ab, in der sie verlangte, dass die Banken „keine Dividenden für die Geschäftsjahre 2019 und 2020 bis mindestens zum 1 Oktober 2020 zahlen“.

Die europäischen Banken sind sich der Situation natürlich bewusst, und Jean-Pierre Mustier, Präsident des Europäischen Bankenverbands, hat versucht, einen gemeinsamen Standpunkt zu finden. Zu diesem Zeitpunkt, da wir diese Zeilen schreiben, ist dieser Gemeinsame Standpunkt noch immer nicht aktuell: Die Schweizer Großbanken beabsichtigen derzeit, ihre Dividende beizubehalten, während mehrere Banken in der Europäischen Union, wie ING oder KBC, dem Antrag der EZB soeben nachgekommen sind.

Theoretisch verfügen die Banken über die Mittel, um diese Dividenden zu zahlen, da die meisten von ihnen über ein Kapitalniveau verfügen, das weit über den regulatorischen Anforderungen liegt. Die Regulierungsbehörden und Regierungen setzen jedoch auf die ihnen zur Verfügung stehenden Hilfen (Verbesserung der Finanzierungsbedingungen für das neue LTRO der EZB, Verschiebung der Bank-Stresstests auf 2021, Lockerung der Auflagen im Zusammenhang mit den Rechnungslegungsstandards IFRS 9 usw.) und wollen vor allem, dass die Banken diese nutzen, um die Wirtschaft weiter zu finanzieren und ihr Eigenkapital zu stärken. Vereinfacht gesagt, handelt es sich um Beihilfen mit einer expliziten Gegenleistung, der Finanzierung der „Realwirtschaft“ und einer impliziten Gegenleistung, der Abschaffung der Dividenden. Dem wirtschaftlichen Imperativ kommt also auch ein „moralisches“ Imperativ hinzu. Die Regierungen wollen vor allem nicht, dass die Öffentlichkeit, die das Opfer der Gesundheitskrise und ihrer wirtschaftlichen Auswirkungen ist, das Gefühl hat, dass die Banken nicht zu den allgemeinen Bemühungen beitragen und ihre Aktionäre bevorzugen, obwohl sie selbst Unterstützung erhalten. Es besteht jedoch die Gefahr, dass durch die Flucht der Aktionäre aus dem Bankensektor und die daraus resultierende Verteuerung ihrer Kapitalkosten eine paradoxe Situation entsteht, die dem ursprünglichen Ziel widerspricht.

Anstatt es Banken zu ermöglichen, Unternehmen und Privatpersonen zu geringen Kosten zu finanzieren, werden die Banken gezwungen sein, ihre Kreditproduktion zu reduzieren und deutlich teurere Finanzierungen anzubieten.

Diese Situation ist nicht völlig neu; auch die Banken, die für die letzte große Finanzkrise verantwortlich waren, mussten 2008/2009 oder 2011/2012 während der Euro-Krise ähnliche Anordnungen befolgen. Die Versicherer waren bisher allerdings verschont geblieben, aber diesmal scheint der Druck auf ihre Gewinnausschüttungspolitik zu steigen, ähnlich der Halbierung der Dividende des dänischen Versicherers Topdanmark.

Noch neu ist, dass dieser staatliche und "moralische" Zwang nun auch andere Branchen betrifft. Die Idee ist hier im Großen und Ganzen die gleiche: Unternehmen, die von außergewöhnlichen staatlichen Finanzierungsmaßnahmen (garantierte Darlehen) oder Kurzarbeit profitiert haben, haben einen Anreiz, bei der Vergütung des Aktionärs eine große Zurückhaltung zu üben. Die Abschaffung der Dividende des schwedischen Ladenriesen H&M, von dem viele Shops aus gesundheitlichen Gründen geschlossen werden mussten, wurde von einigen Finanzanalysten als politisches Gegenstück zu den Hilfsmaßnahmen angesehen, die dem Konzern zugute kommen.

Diese Anordnung ist besonders stark bei Gesellschaften, an denen der Staat beteiligt ist. Nach den Erklärungen des Finanzministers und des französischen Arbeitsministers ist zu erwarten, dass die Frage der Beibehaltung der Dividende zu den Hauptthemen der Beratungen der Verwaltungsräte von Gesellschaften wie Orange oder Engie gehört, die trotz der Folgen des Coronavirus für ihre Tätigkeit relativ verschont geblieben sind.

Auch in diesem Fall ist die rein finanzielle Analyse für den Versuch, riskante Unternehmen zu identifizieren, irrelevant. Für den Fondsmanager ist es dann notwendig, jede bestehende oder potenzielle Investition anhand dieser neuen Klippe zu überprüfen.

Schließlich gibt es noch einen Parameter, der in dieser Krise völlig neu ist und der zu noch größerer Unsicherheit über die im Jahr 2020 gezahlten Dividenden führt: Die Unmöglichkeit, Hauptversammlungen (AG) abzuhalten. Tatsächlich ist es in den meisten europäischen Ländern aufgrund der durchgeführten Eindämmungsmaßnahmen eindeutig nicht möglich, diese Treffen mit den zahlreichen Teilnehmern abzuhalten. Wenn aber die Dividende vom Vorstand beschlossen wird, dann ist dies eine Entscheidung, über die die Aktionäre in der HV abstimmen müssen. Keine HV, keine Dividende. LVMH und M6 mussten ihre HV bereits verschieben, ebenso Glencore oder auch Daimler und Deutsche Telekom in Deutschland. Dieses Land ist im Übrigen besonders betroffen, da nach deutschem Recht die elektronische Abstimmung bei der HV noch nicht zulässig ist.

Eine potenziell schwächere, aber immer interessante Rendite?

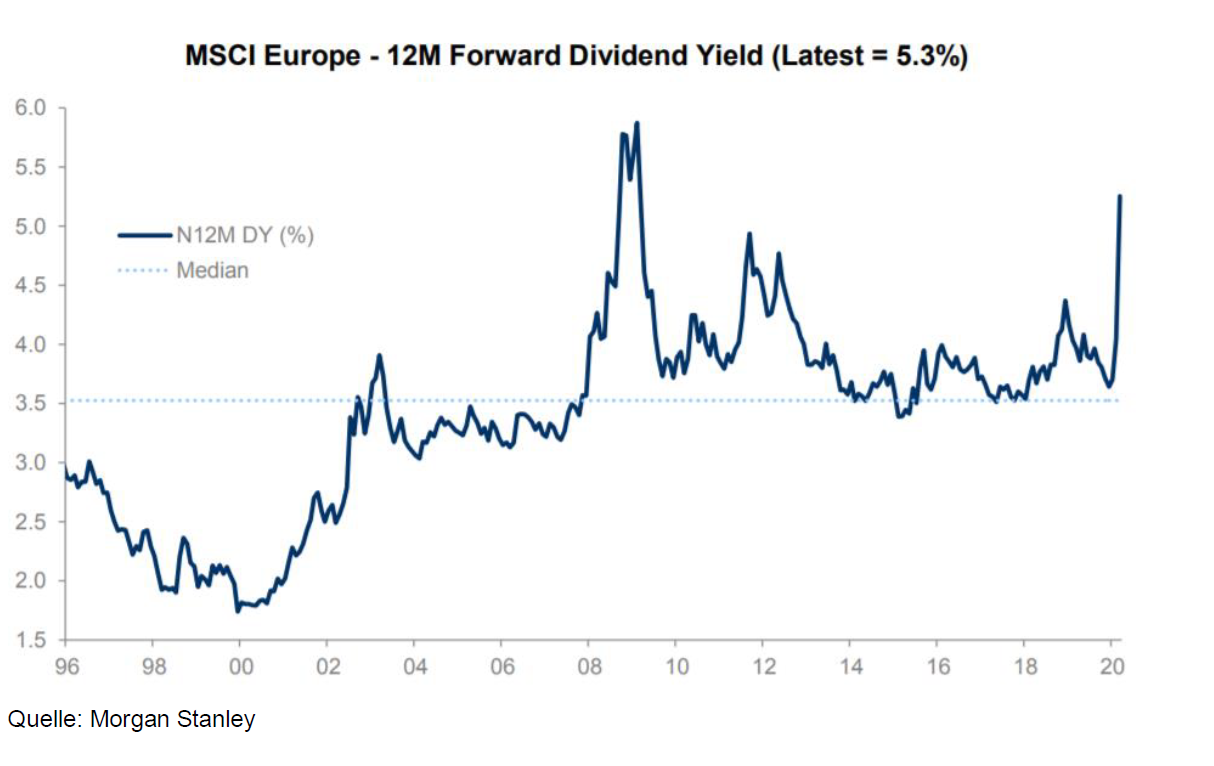

Es ist daher in diesem Jahr offensichtlich, dass die „theoretische“ Rendite von fast 5%, die europäische Aktien bieten, in der Praxis nicht auf diesem Niveau liegen wird. Zu dieser trivialen und wenig ermutigenden Feststellung möchten wir dennoch drei Anmerkungen machen:

Erstens gibt diese Unsicherheit der aktiven Verwaltung und der Titelauswahl wieder ihren vollen Sinn. Denn ein Rendite-Index oder ein ETF der diese Indizes nachbildet, stellt sich nicht die Frage nach dem Risiko einer Kürzung der Dividende, er hält die Gesellschaft, bis sie ihre Dividende zahlt... oder nicht. Ebenso wird es einem rein quantitativen Modell, so gut es auch aufgebaut sein mag, wahrscheinlich gelingen Unternehmen zu erkennen die unter dem Gesichtspunkt der Nachhaltigkeit der Dividendenauszahlung riskant sind, aber keineswegs Unternehmen mit besorgten oder vorsichtigen Führungskräften, die von der Aktionärsvergütung „überzeugt“ werden müssen.

Zweitens entspricht die Bewertung einer Aktie durch ihre Dividende nicht einem Vielfachen der letzten ausgeschütteten Dividende oder der nächsten auszuzahlenden Dividende. Das Diskontierungsmodell für Dividenden (DDM) von Gordon-Shapiro, einer der ältesten Formeln zur Berechnung des Werts einer Aktie, zeigt uns, dass eine Aktie der Summe ihrer diskontierten künftigen Dividenden entspricht:

Um einen Rückgang um 35% zu rechtfertigen, also den Rückgang der europäischen Aktien zwischen dem 19. Februar und dem 19. März, ist es daher nicht nur erforderlich, dass die nächste Dividende um 35% sinkt, sondern dass dies auch für alle Dividenden gilt, die in Zukunft unabhängig von dem betreffenden Jahr gezahlt werden. Das ist eine Hypothese, die aggressiv erscheinen kann.

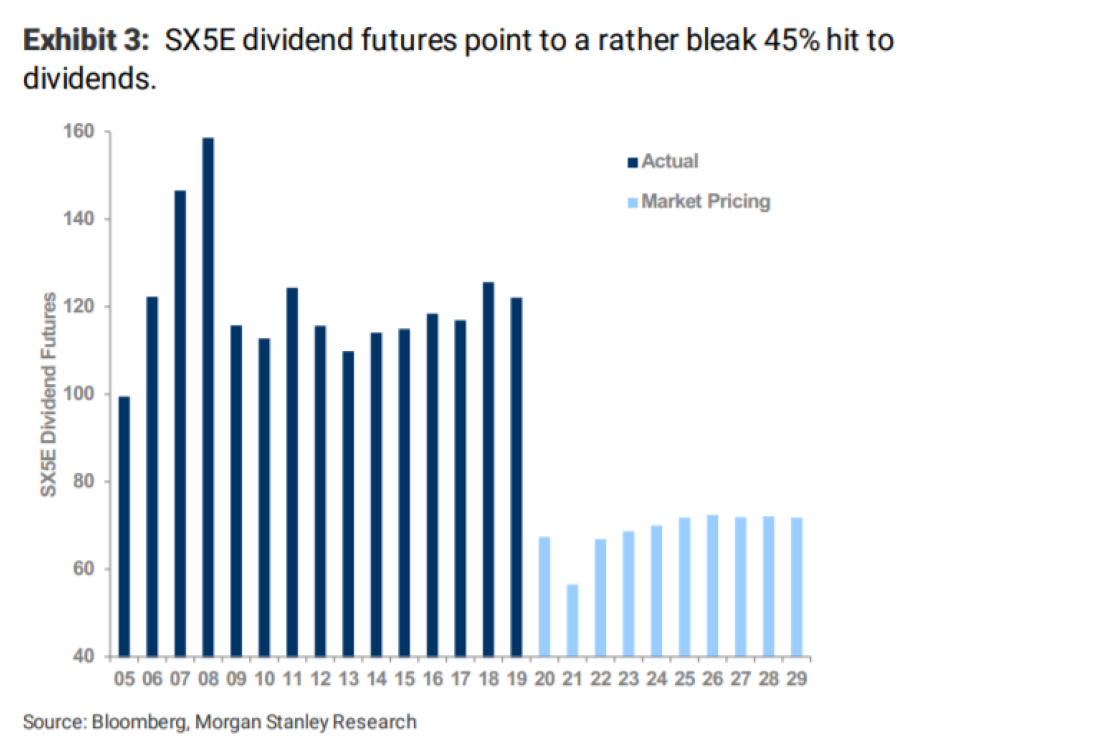

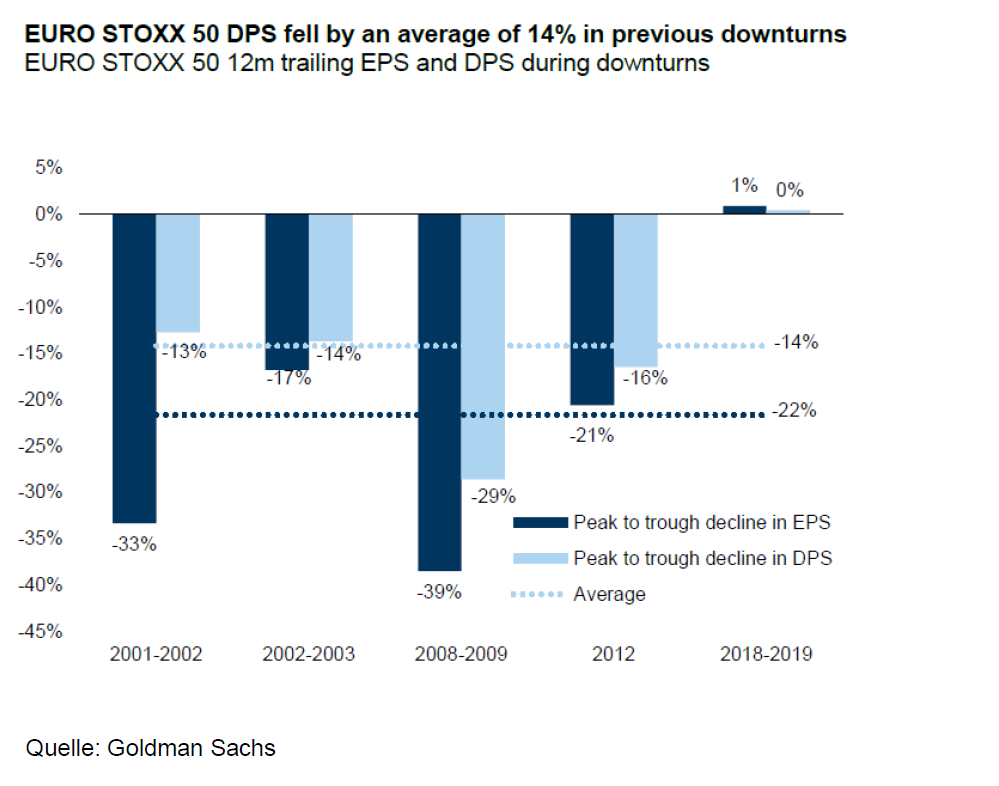

Schließlich hat der Markt wie so oft bereits die Arbeit geleistet, die die Finanzanalysten noch nicht wirklich begonnen haben, so dass der Markt für Dividendenfutures und -swaps (ja, das Financial Engineering macht fast alles handelbar, von volatilen Dividenden bis hin zur Volatilität) bereits Dividendenrückgänge (Abb. 4) nahe der Krise von 2008/2009 gültig hat (Abb. 5). Im Übrigen sei daran erinnert, dass die theoretische Rendite des Aktienmarktes auf dem Höhepunkt der Baisse in der Nähe des aktuellen Niveaus lag, dass die Dividenden danach um fast 30% gefallen waren... und dass die Aktien dennoch einen ihrer stärksten historischen Erholungen zu verzeichnen hatten. Eine sofortige Senkung der Dividenden um 30% würde die Marktrendite auf etwa 3,5% steigern – ein Niveau, das in einer Welt niedriger Zinsen und ungefähr dem Durchschnitt der letzten zwanzig Jahre in Europa entspricht und nach wie vor interessant ist.

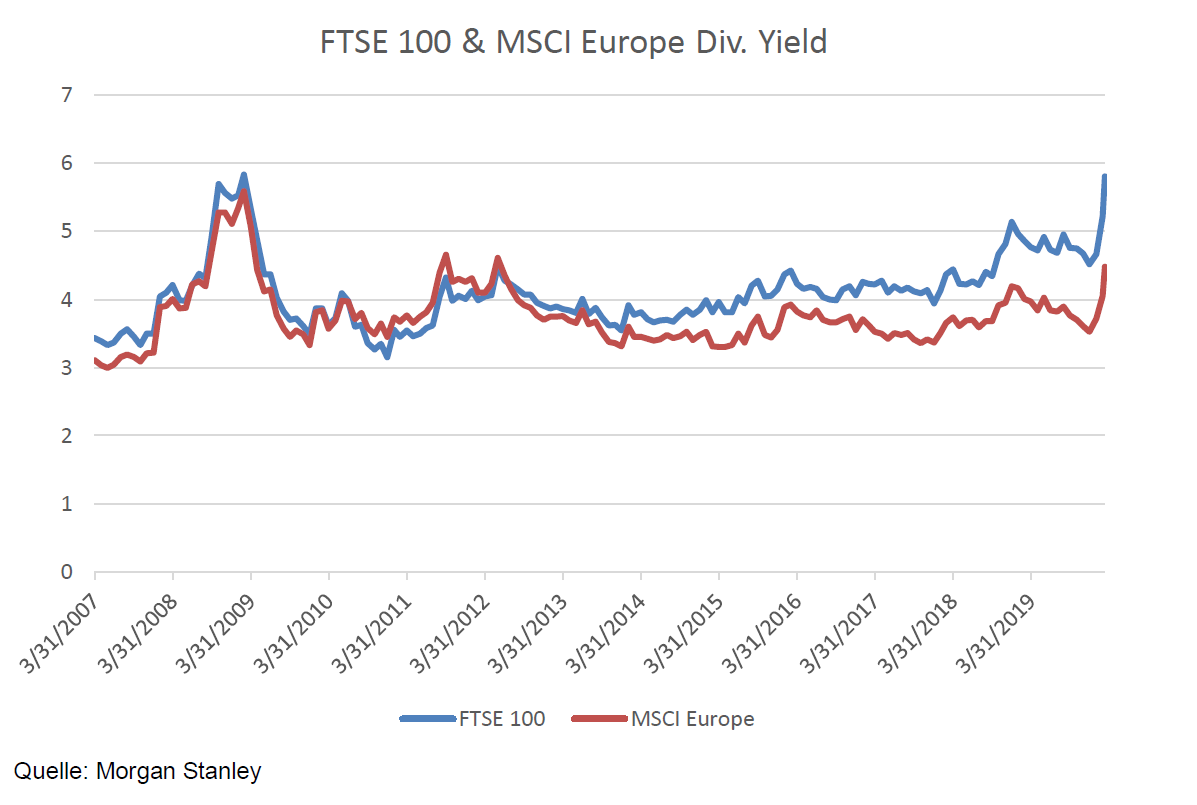

Abbildung 1

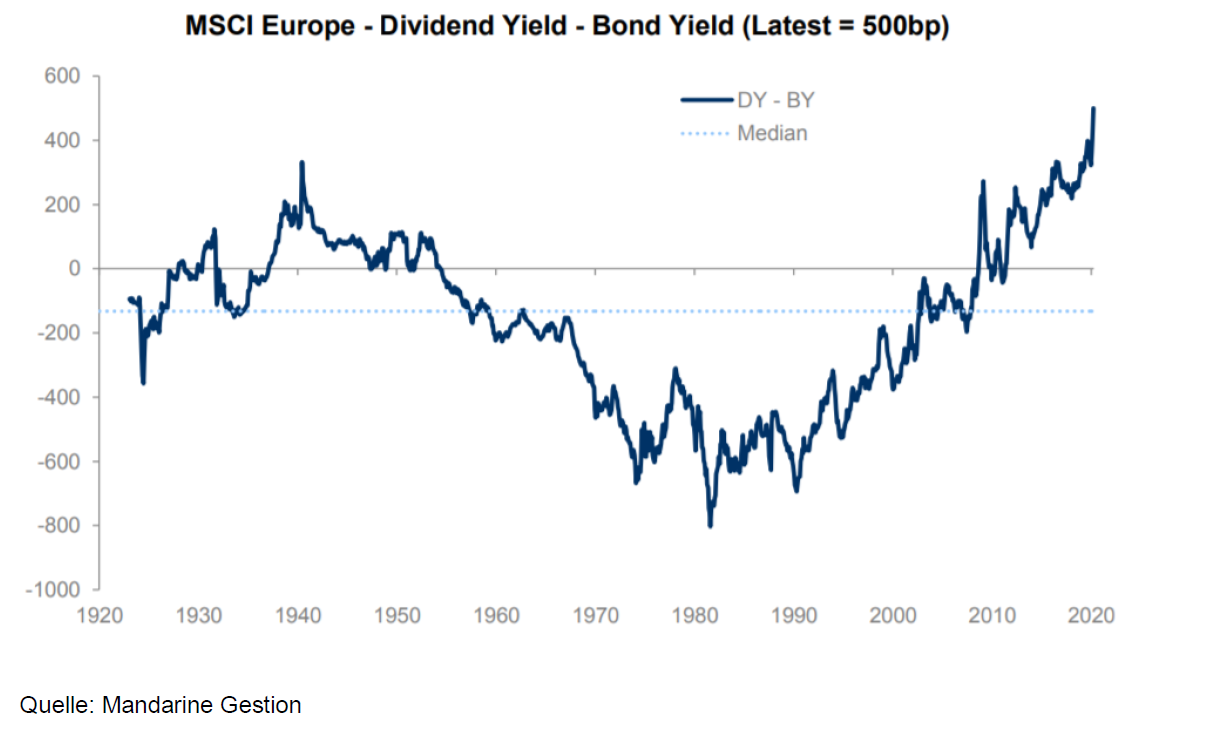

Abbildung 2

Abbildung 3

Abbildung 4

Abbildung 5

---

*) Florian Allain ist Aktienmanager bei Mandarine Gestion.

Kommentar: Wer zahlt 2020 Dividenden?

Florian Allain