Die I-CV Länderstudie 2021 entstand in einem noch nie gesehenen Umfeld. Denn zur Eindämmung der sozialen und wirtschaftlichen Folgeschäden haben Notenbanken ein „Inflationsexperiment“ und die Industriestaaten Stimulierungsprogramme von beispiellosem Ausmaß lanciert. Dadurch konnte die Erholung beschleunigt und eine Ausweitung der Krise in soziale und wirtschaftliche Sphären bisher erfolgreich eingedämmt werden. Als Folge sind aber auch die globalen Verschuldungszahlen weiter in die Höhe geschossen. Nur wenige Staaten erfüllen die Voraussetzungen, diese Schuldenlast bei normalisiertem Zinsniveau tragen beziehungsweise über die Zeit reduzieren zu können. Die Schuldenpolitik ist demnach vielerorts in der Sackgasse.

Die rasante wirtschaftliche Erholung aufgrund der Verfügbarkeit von Impfstoffen und der Entladung von Aufholeffekten dürfte noch dieses Jahr und 2022 anhalten, gebremst jedoch durch Angebotsschocks. Während die Maßnahmen notwendig waren, bleibt deren Zurückschrauben politisch heikel. Mit staatlicher Investitionslenkung soll die Wirtschaft nachhaltiger werden, oft ist aber auch dünn verschleierter Protektionismus anzutreffen. Entsprechend geht die „Zombifizierung“ der Wirtschaft weiter. Die hohe Verschuldung von Staaten, Haushalten und Unternehmen stellt die Achillesferse der Länderbonität dar. Erneute Schocks (China, Inflation, Häusermärkte) könnten die positive Dynamik ausbremsen. Länder, welche mit robusten Bilanzen in die Krise gingen, zeigen eine schnelle Erholung, während sich die Situation bei Staaten mit hoher Verschuldung weiter verschlimmert hat.

Stabiles Nordeuropa – gebeuteltes Südeuropa

Die I-CV Länderstudie 2021 weist erneut Nordeuropa als stabilste Region aus. Deutschland, Norwegen und Schweden können ihre Bestnote behaupten, weil man bereits mit einer moderaten Verschuldung in die Krise ging und dadurch die Maßnahmen im Vergleich zu zahlreichen anderen Ländern gut schultern konnte. Ein anderes Bild ist in Südeuropa anzutreffen, wo die Staatsbilanzen bereits vor Ausbruch der Pandemie unter hohen Schulden ächzten und entsprechend über wenig Flexibilität verfügen. Auch bei den Schwellenländern ist eine heterogene Bonitätsentwicklung auszumachen. Während osteuropäische Staaten den Rückschlag bislang relativ gut verdauen, haben diverse Staaten in Südamerika einen beschwerlichen Weg vor sich. Unsere Einschätzungen vom letzten Jahr haben sich trotz beschränkter Visibilität als treffend erwiesen. So wurden Bonitätsveränderung frühzeitig antizipiert, was zu wenig Anpassungen in der aktuellen Studie geführt hat.

Die Ratingeinstufungen der hoch verschuldeten Länder befinden sich aktuell jedoch an einem historischen Scheitelpunkt. Wo es nicht gelingt den Staatshaushalt zu konsolidieren, bleibt die Bonität abhängig von einem wohlwollenden Finanzierungsumfeld (tiefen Zinsen) und hohen Wachstumsraten. Verändert sich einer der Parameter, drohen der Fall in die Schuldenspirale und Downgrades. In Anbetracht des bescheidenen Leistungsausweises der Regierungen Sondermaßnahmen zeitnah zurückzufahren, erachten wir die Vorschusslorbeeren seitens Ratingagenturen und des Kapitalmarkts vielerorts als zu euphorisch. Das Tiefzinsumfeld auf Dauer fortzuschreiben, ist mit Blick auf Inflation und sich abzeichnenden Zinsschritten ‚unabhängiger‘ Zentralbanken verfehlt. Dasselbe gilt für die Wachstumseffekte aus staatlichen Investitionsprogrammen (z.B. Next Generation EU-Fonds).

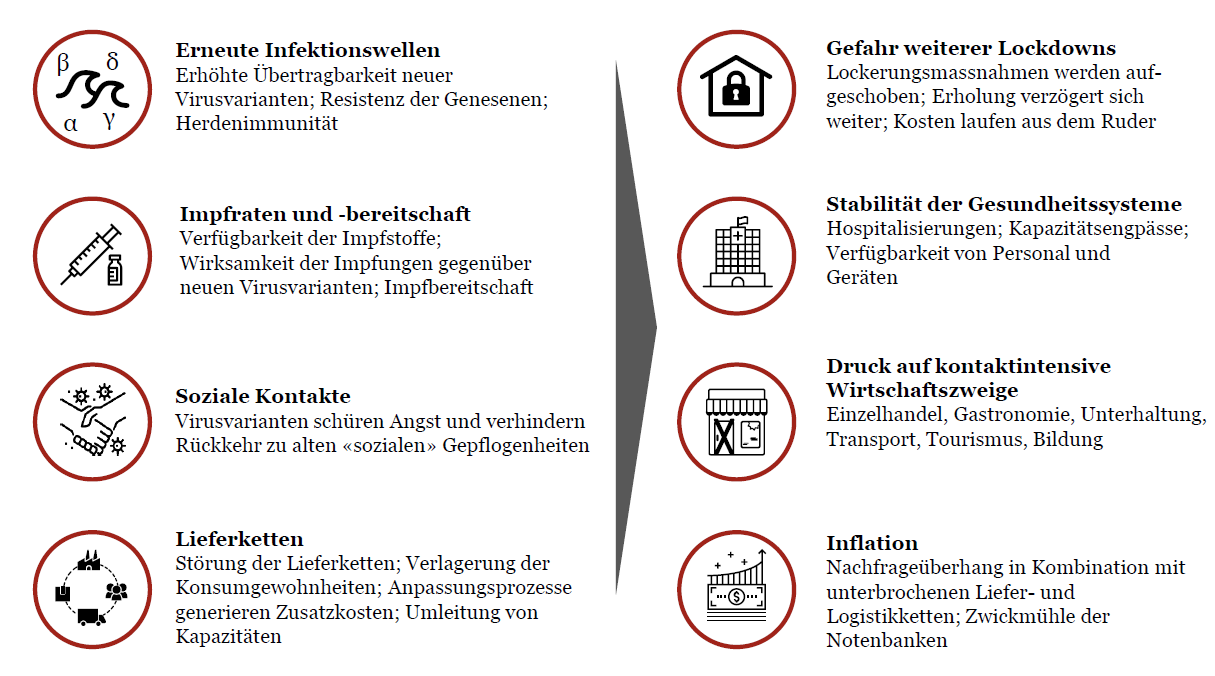

Abb. 1: Pandemiebedingte Problemfelder für Entwicklung der Länderbonitäten

Quelle: I-CV

Zur Beurteilung und Überwachung der Kreditqualität von Staaten setzt I-CV seit 2009 ein bewährtes 4-Phasen Sovereign-Modell ein. Aufgrund von mehr als 50 Bewertungsfaktoren wird zuerst die fundamentale Stärke der Staaten evaluiert. Dabei misst das quantitative Modell die Bonitätsstärke respektive -schwäche aufgrund aktueller Daten und Prognosen (IWF, OECD, etc.). Im Anschluss werden die individuellen Staatsbilanzen einem Deleveraging Szenario unterzogen. Die Ergebnisse werden dann zu einem I-CV Rating konsolidiert. Abschließend werden wichtige Trends und Entwicklungen, welche die Ratings zukünftig beeinflussen können, untersucht (beispielsweise ESG Faktoren) und abhängig von der Materialität mitberücksichtigt.

Abnahme der Widerstandsfähigkeit gegenüber Schocks

Für Bondinvestoren gilt zu beachten, dass die aus Bonitätssicht negativen Konsequenzen für Unternehmen, Haushalte und Länder durch Fiskal- und Geldpolitik lediglich aufgeschoben werden. Die Fiskalpolitik mit ihren prozyklischen Investitionsprogrammen und die Geldpolitik mit den künstlich tiefen Zinsen ziehen in die gleiche Richtung und befeuern Inflationsrisiken. Die Auswirkungen zeigen sich bereits in der enorm gestiegenen, „temporären“ Inflation. Die Zentralbanken bleiben in der Zwickmühle mit einer Normalisierung der Geldpolitik versus Stimulierung der Wirtschaft. Diese Situation wird die Bondmärkte weiter beherrschen und für steigende Volatilität sorgen. Die wirtschaftliche Erholung basiert auf Aufholeffekten und vorgezogenem Konsum, was wir nicht als nachhaltig erachten. Wir erwarten zwar keine großflächige Sovereign-Krise, aber die Widerstandsfähigkeit gegenüber Schocks (Finanz - und Umweltkatastrophen) hat weiter abgenommen und die Schuldenlast bei Staaten, Haushalten und Unternehmen überlagert die Wachstumsaussichten. Entsprechend setzt sich die schleichende Erosion der Länderbonitäten fort. Investoren sollten aus unserer Sicht unverändert Staaten mit relativ tiefer Gesamtverschuldung, intaktem Erholungspotenzial und stabilen politischen Verhältnissen, wie zum Beispiel die genannten nordeuropäischen Staaten als sichere Häfen oder ausgewählte Schwellenländer, für eine Mehrrendite bevorzugen.

---

*) René Hermann ist Partner und verantwortlich für den Bereich Research bei Independent Credit View (I-CV). Bevor er 2009 zum Unternehmen stieß, war er als Senior Analyst für die Credit Suisse Group und unter anderem im Bereich Mergers & Acquisitions für Zurich Financial Services tätig. Hermann hat fundierte Kenntnisse der Finanzdienstleistungsindustrie und mehrjährige internationale Erfahrung in der Unternehmensbewertung.

Kommentar: Schuldenpolitik in der Sackgasse

René Hermann