Angekommen im Kern der Wertschöpfung – KI als Akteur im Investmentprozess

Der Investmentprozess bildet den Kern der Wertschöpfungskette im Asset Management. Während KI lange vor allem in unterstützenden Funktionen diskutiert wurde, zieht sie inzwischen auch in dieses Herzstück ein – also genau dort, wo Anlageentscheidungen vorbereitet, getroffen und verantwortet werden.

In vielen Fällen zunächst unterstützend: bei der Verarbeitung großer Datenmengen, beim Screening von Anlageuniversen, bei der Analyse unstrukturierter Informationen oder bei Reporting und Dokumentation. In anderen Fällen reicht der Einsatz bereits weiter – bis hin zu weitgehend automatisierten Investmentprozessen, bei denen der Mensch primär überwacht, steuert und erklärt.

Richtig eingesetzt erlaubt KI im Investmentprozess einen erheblichen Produktivitätssprung – für Asset Manager wie für Asset Owner. Bildlich gesprochen ermöglicht die KI für analytische Unterstützung, sich mehrere hochqualifizierte Mitarbeiter an die Seite zu stellen: kontinuierlich verfügbar und zu einem Stundensatz im Cent-Bereich.

Diese Entwicklung ist bei Investmentbanken oder Wirtschaftsprüfungsgesellschaften bereits deutlich sichtbar, wo klassische Einstiegspositionen zunehmend automatisiert werden.

Entscheidend ist dabei nicht nur Effizienz, sondern die Demokratisierung von Fähigkeiten – auch kleinere Teams erhalten Zugang zu Analysekapazitäten, die bislang großen Organisationen vorbehalten waren.

Die größten Herausforderungen beim Einsatz von KI sind selten technologischer Natur. Die Modelle funktionieren, Daten, Talente und Rechenleistung sind verfügbar. Die eigentlichen Hürden liegen in Prozessen, Organisationen und Führung.

Gerade weil das technische Potenzial so groß ist, verlagert sich die eigentliche Herausforderung weg von der Technologie. KI verändert Entscheidungsprozesse – und damit Rollenbilder, Verantwortlichkeiten und Selbstverständnisse. Insbesondere in regulierten, verantwortungsvollen Umfeldern wie den Kapitalanlagen ist das kein triviales Thema. Der Wandel betrifft dabei nicht bestimmte Assetklassen oder Investmentansätze, sondern grundsätzlich die Kapitalanlagen.

KI verändert nicht das Ziel – sondern die Produktionsmethode

Ein zentraler Punkt wird in der Debatte, ob KI den Menschen in den Kapitalanlagen nur unterstützt oder gar ganz ersetzt, häufig übersehen: KI verändert – anders als ETFs – nicht das Ziel der Kapitalanlage. KI greift auf der Produktionsebene ein – nicht auf der Ebene der Verantwortung.

Mit der Passivierung änderte sich der vom Investor beauftragte Job fundamental. Statt aktiver Entscheidungsfindung wird kostengünstiger Marktzugang nachgefragt. Das ist ein Mehrwert für Kapitalanleger, jedoch ein erheblicher Margenrückgang oder sogar Jobkiller für Portfolio Manager. KI hingegen ändert nicht, was als Investmentergebnis gefragt ist, sondern ermöglicht lediglich effizientere und konstantere Wege dieses Ergebnis zu produzieren.

Das Ziel des Portfolio Managements - intern oder extern - bleibt unverändert: aktiv Performance zu generieren und Risikobudgets zu managen. Also die regelkonforme, risikobewusste Steuerung von Kapital über Marktzyklen hinweg, auf Basis eines nachvollziehbaren Investmentprozesses und transparenten Reportings.

KI verändert damit die Art und Weise, wie Investmentergebnisse entstehen – nicht jedoch die Verantwortung dafür. Entscheidend sind aus Investorensicht weiterhin die Ergebnisse und die Qualität der Customer Experience.

KI im Investmentprozess reicht von punktueller Unterstützung bis zur Automatisierung – nicht jedoch bis zur Vollautonomie

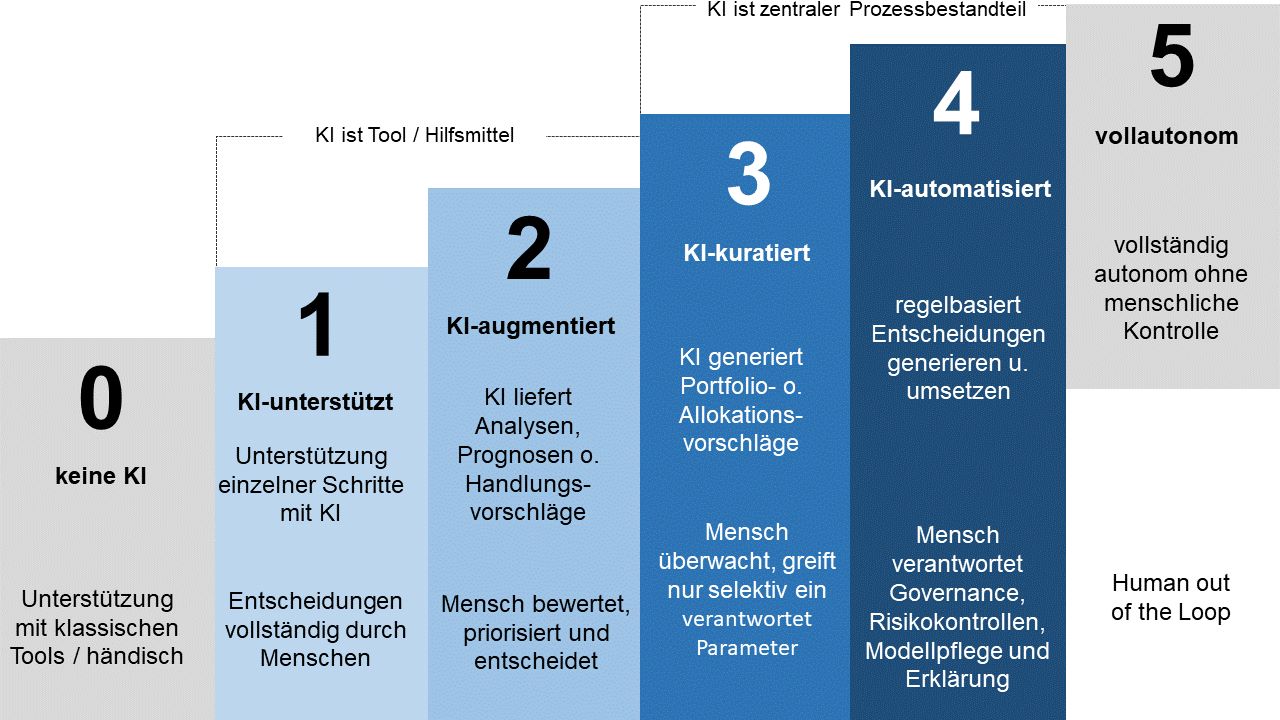

Der Einsatz von KI ist kein binärer Zustand, sondern bewegt sich entlang eines Spektrums unterschiedlicher Tiefe und Verantwortung. Der Einsatz von KI folgt einem Kontinuum abgestufter Durchdringung.

Die oft befürchtete vollständige Autonomie ohne menschliche Verantwortung markiert lediglich einen theoretischen Endpunkt. In der Praxis ist sie im regulierten Asset Management weder zulässig noch von Investoren akzeptiert. Investoren delegieren Kapital nicht an Algorithmen, sondern an Organisationen, Prozesse und verantwortliche Personen. Wie stark sich diese Veränderung im Alltag auswirkt, hängt davon ab, wie tief KI in den jeweiligen Investmentprozess integriert ist. Die fünf grundsätzlichen Stufen sind:

0. Keine gezielte KI-Nutzung (Baseline): Entscheidungen erfolgen überwiegend manuell, unterstützt durch klassische Tools. Diese Stufe existiert weiterhin – steht jedoch zunehmend unter Druck durch steigende Informationsmengen, Kosten und Anforderungen an Geschwindigkeit und Konsistenz.

1. KI-unterstützt: KI unterstützt einzelne Prozessschritte, etwa bei Datenaufbereitung, Textanalyse, Screening oder Reporting. Entscheidungen werden vollständig vom Menschen getroffen. Diese Stufe ist heute schon weit verbreitet – häufig ohne explizit als „KI-Einsatz“ wahrgenommen zu werden.

2. KI-augmentiert: KI liefert Analysen, Prognosen oder Handlungsvorschläge. Der Portfolio Manager bewertet, priorisiert und entscheidet. KI verbessert Geschwindigkeit und Konsistenz der Analyse, ersetzt aber kein menschliches Urteil.

3. KI-kuratiert: KI generiert Portfolio- oder Allokationsvorschläge auf Basis definierter Regeln und Modelle. Der Mensch überwacht den Prozess, greift selektiv ein und verantwortet Parameter, Ausnahmen und Eskalationen. Diese Stufe ist typisch für hybride und systematische Ansätze.

4. KI-automatisiert: Der Investmentprozess ist weitgehend automatisiert. Entscheidungen werden regelbasiert umgesetzt, der Mensch verantwortet Governance, Risikokontrollen, Modellpflege und die Erklärung gegenüber Investoren.

5. Vollautonomer Einsatz: Investmententscheidungen erfolgen vollständig autonom ohne menschliche Kontrolle. Diese Stufe bildet den theoretischen Endpunkt des Spektrums, ist jedoch im regulierten Asset Management weder zulässig noch von Investoren akzeptiert.

Ab Stufe 3 ist KI integraler Bestandteil des Prozesses. Was häufig als KI bezeichnet wird, bewegt sich faktisch noch auf Stufe 1 oder 2, auf denen KI primär als Hilfsmittel und Effizienztool eingesetzt wird. Wird dieser Einsatz im Marketing überbetont, spricht man von KI-Washing. Auf allen Stufen kann KI jedoch Wert schaffen, indem sie hochqualifizierte Menschen von nicht werttreibenden Aufgaben entlastet, ihnen mehr Zeit für werttreibende Tätigkeiten verschafft und so zu besseren Ergebnissen beiträgt.

Der häufig geäußerte Einwand des „vollautomatischen Handels“ bezieht sich auf eine theoretische Extremstufe – nicht auf die Praxis. In realen Mandaten bewegt sich der Einsatz von KI bewusst innerhalb von Stufen mit klar definierter menschlicher Verantwortung. Die Stufe Null wird in Kürze ebenfalls nur noch theoretischer Natur sein.

Je tiefer die KI-Durchdringung, desto weniger isolierte Einzelentscheidungen trifft der Manager, trägt dafür aber mehr Verantwortung pro Entscheidung. Seine Rolle verschiebt sich vom operativen Entscheider hin zum verantwortlichen Steuerer eines datengetriebenen Investmentprozesses, der Modelle, Daten, Menschen und Governance zusammenführt. KI reduziert Verantwortung nicht – sie konzentriert sie.

Was diese Verschiebung konkret bedeutet, lässt sich besser verstehen, wenn man den Beruf des Portfolio Managers nicht als Rolle, sondern als Bündel einzelner Aufgaben betrachtet.

Portfolio Manager umfasst sehr unterschiedliche Rollen mit jeweils eigener Verantwortung und Aufgabenlogik

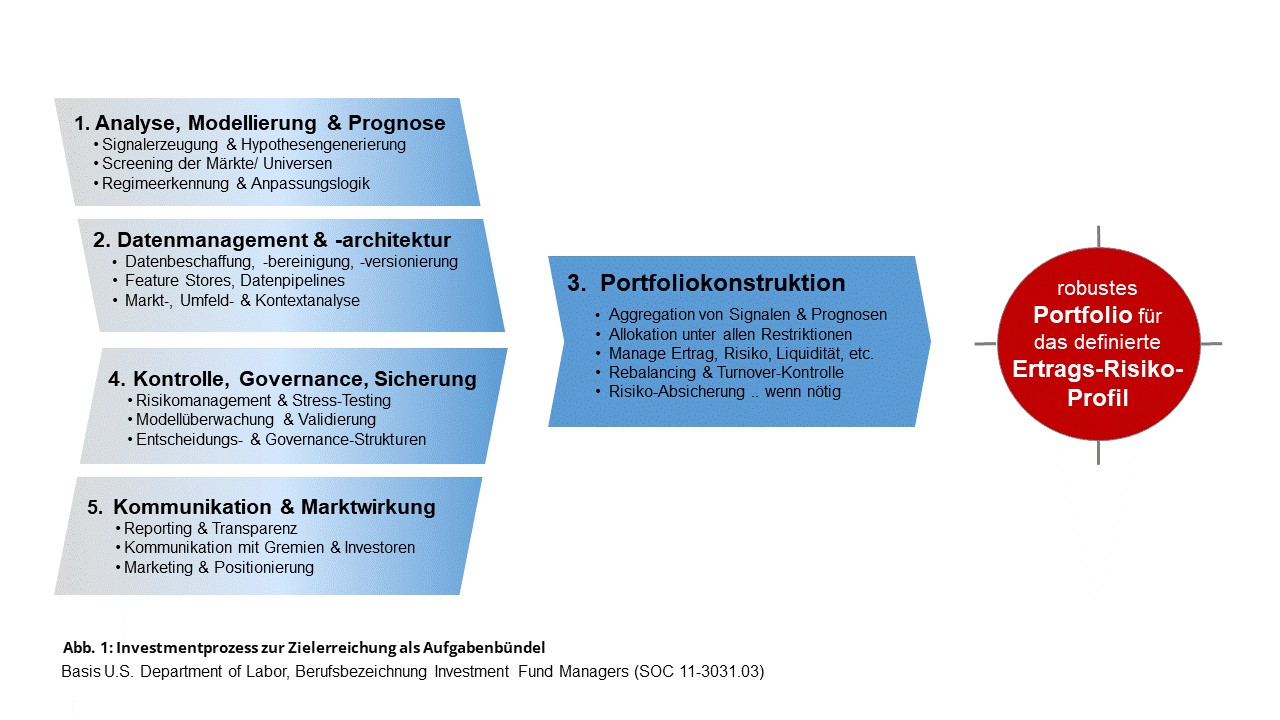

Es macht einen erheblichen Unterschied, ob ein Portfolio Manager die strategische Asset Allocation einer Pensionseinrichtung über externe Manager verantwortet, als Treasurer vor allem Spreadprodukte steuert, als Gründungspartner eines fundamental orientierten Aktienmanagers primär mit Endkunden arbeitet und Vertriebsverantwortung trägt oder in einem großen internationalen Haus Enhanced-Index-Strategien über Musterportfolios in institutionelle Spezialfonds umsetzt.

Unabhängig von der Ausprägung besteht ein Job nicht aus einer sondern aus vielen einzelnen Aufgaben – mit sehr unterschiedlichem Zeitaufwand und Wertbeitrag. Das Bündel an Aufgaben beim Managen von Kapitalanlagen umfasst Datensammlung, Analyse, Modellierung, Portfoliokonstruktion, Risikomessung, Reporting, Interpretation, Kommunikation sowie Governance und Koordination. Eine gute Übersicht bietet die Abb. 1.

Abb. 1: Investmentprozess zur Zielerreichung als Aufgabenbündel.

Viele dieser Aufgaben sind zeitintensiv, aber nur indirekt wertschöpfend – sie müssen dennoch vollständig und zuverlässig erfüllt werden. In kleineren Organisationen liegen diese Tätigkeiten häufig gebündelt beim Leiter Kapitalanlagen oder Portfolio Manager selbst, während größere Häuser sie auf spezialisierte Teams verteilen. Unabhängig von der Organisation gilt: Alle Aufgaben müssen erfüllt werden – KI verändert nicht die Pflicht zur Erfüllung, sondern die Art und Weise sowie den benötigten Zeitaufwand.

KI verändert viele Aufgaben - andere bleiben menschlich und auch diese werden noch ausgebaut

KI entfaltet ihre Stärke vor allem bei regelbasierten, datenintensiven und skalierbaren Tätigkeiten: Screening, Standardanalysen, Textverarbeitung, Simulationen oder Reporting. Diese Aufgaben werden zunehmend automatisiert oder stark unterstützt.

Gleichzeitig gewinnen andere Aufgaben an Bedeutung: Interpretation, Risikopriorisierung, Entscheidungen unter Unsicherheit, Governance, Kommunikation und Führung. Gerade weil KI mehr Entscheidungen vorbereitet, steigt die Bedeutung der finalen menschlichen Verantwortung.

Management von Kapitalanlagen bedeutet die Konstruktion eines robusten, optimierten Portfolios, das innerhalb definierter Restriktionen ein gewünschtes Ertrags-Risiko-Profil liefert. Dafür sind Analysen und Modellierungen unverzichtbar; zugleich haben sich durch zunehmende Regulierung, steigende interne Vorgaben, Aufnahme neuer Assetklassen, ESG-Anforderungen, mehr Reporting und ein immer umfangreicheres Risikocontrolling über Jahre hinweg zahlreiche administrative Vor- und Zuarbeiten um die wertschöpfende Kernaufgabe herum aufgebaut. Alles Aufgaben, die häufig noch manuell, fragmentiert und fehleranfällig ablaufen.

KI kann hier gezielt entlasten, indem sie datenintensive, monitorende und repetitive Aufgaben automatisiert. Das reduziert den administrativen Block und schafft neben mehr Zeit auch größere mentale Kapazität für die komplexen, entscheidungsrelevanten und letztlich werttreibenden Aufgaben. Also für genau die Aspekte, weshalb man diesen Job gewählt und Freude daran hat.

Zu den Werttreibern gehört aber auch die Kommunikation & Marktwirkung – ein Bereich, der gerade in kleineren Organisationen lange zu kurz kam. Dabei geht es nicht nur um die kommerzielle Realität aus Vertriebssicht, sondern ebenso um die steigenden Erwartungen der Asset Owner an eine professionelle Customer Experience.

Das neue Rollenbild und die Kompetenzanforderungen

Die eingangs beschriebenen Produktivitätsgewinne und Entlastungseffekte verändern nicht das Ziel des Kapitalanlagen-Managements, wohl aber das Profil der verantwortlichen Rolle. Unabhängig von Assetklasse, Investmentstil oder Organisationsform gewinnt Datenkompetenz (Data Literacy) für Asset Owner wie Portfolio Manager erheblich an Bedeutung.

Dabei geht es ausdrücklich nicht darum, selbst Daten zu erheben, zu bereinigen oder Modelle zu programmieren. Entscheidend ist vielmehr die Fähigkeit, beurteilen zu können, ob eine Datenbasis belastbar ist, welche Annahmen ihr zugrunde liegen und ob sie für konkrete Investitionsentscheidungen geeignet ist. In einer Welt zunehmender Datenvielfalt wird das Trennen von Signal und Rauschen zu einer Kernkompetenz verantwortlicher Kapitalanlage.

Diese Anforderungen gelten nicht nur für überzeugte KI-Anwender. Selbst Investoren und Portfolio Manager, die KI im Investmentprozess bewusst begrenzen oder vermeiden wollen, müssen der wachsenden Informationsflut Herr werden. Research, Texte, Daten und regulatorische Informationen lassen sich ohne skalierbare, zumindest teilautomatisierte Auswertung kaum noch effizient verarbeiten. Datenkompetenz wird damit zur Grundvoraussetzung professioneller Kapitalanlage.

Gleichzeitig ist eine klare Differenzierung notwendig: Nicht jeder Leiter Kapitalanlagen und Portfolio Manager benötigt ein tiefes technisches Modellverständnis. Die konkreten Kompetenzanforderungen hängen stark vom Grad der KI-Durchdringung des Investmentprozesses ab.

Ein klassischer Portfolio Manager muss keine Algorithmen im Detail verstehen, wohl aber in der Lage sein, Ergebnisse zu interpretieren, Plausibilitäten zu prüfen und Konsequenzen für das Portfolio abzuleiten. Dort hingegen, wo Modelle einen substanziellen Teil der Entscheidungs-findung übernehmen, wird ein tieferes Verständnis von Annahmen, Sensitivitäten und Grenzen notwendig.

Data-Science-Skills allein reichen ebenfalls nicht aus. Dass wenig geheime Erfolgsgeheimnis besteht darin, Kapitalmarktexpertise mit Data-Science-Kompetenz, Dateninfrastruktur, KI-Anwendungen von Mensch und Maschine als produktives System zu verbinden.

Fazit

Um den Investmentprozess robuster, effizienter und professioneller zu gestalten, bietet KI einzigartige Chancen – unabhängig davon, wie weit sie im jeweiligen Investmentprozess eingesetzt wird. Sie ist kein Selbstzweck, sondern ein Werkzeug.

Aber Achtung: Wandel bleibt anspruchsvoll, und neue Technologie allein reicht nicht aus. Prozesse, Kultur und Mindset müssen sich mitverändern. Aber das bedeutet zusätzliche Arbeit, Unsicherheit, das Infragestellen etablierter Routinen und Rollen – und nicht selten Frustration, weil Prozesse zunächst langsamer wirken, Verantwortung neu verteilt werden muss und Erfolge sich nicht sofort einstellen.

Wer sich KI jedoch systematisch und ernsthaft annimmt, erzielt einen erheblichen Payoff: bessere Entscheidungsgrundlagen, robusteres Risikomanagement, weniger manuelle und administrative Tätigkeiten sowie mehr Zeit für werttreibende Aufgaben.

Im Ergebnis kann sich das auch wirtschaftlich auszahlen: stabilere Performance, zufriedenere Investoren und steigende Assets under Management – und all das, ohne Teams strukturell zu überlasten oder selbst auszubrennen. Für Asset Owner bedeutet das zugleich höhere Transparenz, bedarfsgenauere Kommunikation, bessere Steuerbarkeit und eine klarere Trennung von Verantwortung und Ausführung.

---

Quellen

Boston Consulting Group, Global Asset Management Report

McKinsey Global Institute, The Economic Potential of Generative AI

CFA Institute, Artificial Intelligence in Investment Management

World Economic Forum, The Future of Jobs Report

U.S. Department of Labor (O*NET), Investment Fund Managers (SOC 11-3031.03)

---

*) Marco Wunderlich ist Head of Institutional Sales bei der Investmentboutique GET Capital. Bereits kurz nach der Finanzkrise stellte GET Capital ihren Investmentprozess konsequent auf KI-basierte Algorithmen um und zählt damit zu den frühen Anwendern datengetriebener Investmentansätze. Marco ist vor über 30 Jahren im Portfoliomanagement gestartet und seither an den Kapitalmärkten tätig – unter anderem bei internationalen Asset Managern, spezialisierten Boutiquen sowie einer Master-KVG. Neben seiner praktischen Tätigkeit ist er als Dozent für Innovationen im Asset Management aktiv.

Gastbeitrag: Künstliche Intelligenz in den Kapitalanlagen

Marco Wunderlich