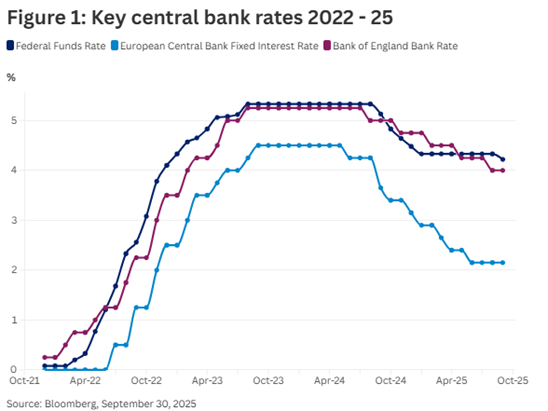

Die Zentralbanken haben bei der Bekämpfung der globalen Inflation spürbare Fortschritte erzielt. Vor diesem Hintergrund dürften die Leitzinsen zwar weiter gesenkt werden, insgesamt aber auf einem Niveau bleiben, das etwas über dem von vor der Pandemie liegt – insbesondere in den Industrieländern. Die Fed und die Bank of England werden ihre Zinsen voraussichtlich weiter senken, während die Richtung der Europäischen Zentralbank, die bereits früher mit Lockerungen begonnen hat, weniger eindeutig ist. Im Euroraum liegt die Inflation nahe dem Zielwert der EZB von 2% doch die weitere Entwicklung bleibt angesichts globaler Handelskonflikte und geopolitischer Spannungen unsicher.

Kurzfristige Risiken für die Zinsperspektiven bestehen weiterhin, doch es bedarf einer deutlichen Verschlechterung der Lage, damit die EZB im Jahr 2026 erneut die Zinsen senkt. Zu den möglichen Abwärtsrisiken zählen unter anderem die verzögerten negativen Folgen der US-Zölle, ein stärkerer Euro, rückläufige chinesische Importe oder eine verspätete Umsetzung staatlicher Konjunkturmaßnahmen in Deutschland. Auch die politischen Turbulenzen in Frankreich, verstärkt durch eine sich verschlechternde Haushaltslage, stellen ein zusätzliches Risiko dar.

Die aktuellen Gesamtrenditen globaler Unternehmensanleihen liegen nach wie vor über dem Niveau der meisten Jahre des letzten Jahrzehnts. Unsere Analysen zeigen, dass diese Renditen einen verlässlichen Anhaltspunkt für künftige Erträge darstellen können. Zudem bieten die höheren Renditen eine größere Sicherheitsmarge gegenüber dem Risiko negativer Erträge, sollte es zu einem deutlichen Ausverkauf am Markt kommen.

Deglobalisierung und aufkommende Reglobalisierung

Seit einiger Zeit gibt es signifikante Hinweise für eine Verlangsamung der Deglobalisierung. Der Anteil von Importen und Exporten am globalen BIP hat sich seit der Finanzkrise 2008 stabilisiert, was auf eine zunehmende Regionalisierung hinweist. Die Pandemie hat zudem erhebliche Schwächen in den globalen Lieferketten offengelegt. Regionale Handelsblöcke gewinnen an Wettbewerbsfähigkeit, sichtbar an der Einführung von Zöllen, Schutzmaßnahmen für strategische Sektoren und der wachsenden Stärke in Schlüsselbereichen wie künstlicher Intelligenz.

Für Investoren bringt diese Neugestaltung globaler Allianzen Risiken mit sich. Gleichzeitig eröffnet es aber auch Chancen für Unternehmen, die sich an nationale politische Prioritäten anpassen und von Trends wie Energiesicherheit, der Umstrukturierung von Lieferketten und zunehmender digitaler Unabhängigkeit profitieren.

„Slowbalisation“ und Chancen am europäischen Anleihenmarkt

In Europa wird derzeit der Begriff „Slowbalisation“ verwendet, da die Region ihre wichtigsten Handelsallianzen neu bewertet und gleichzeitig ihre strategischen Industrien stärkt. Zugleich befindet sich der Kontinent in einer Phase erheblicher geopolitischer Instabilität. Dazu zählen der Krieg zwischen Russland und der Ukraine, protektionistische Maßnahmen wie ein 15%iger Zoll auf die meisten US-Exporte nach Europa sowie ein anhaltender Zustrom chinesischer Importe.

Trotz dieser Herausforderungen werden europäische Anleihen weiterhin mit einem Aufschlag gegenüber US-Anleihen gehandelt, da sie häufig eine höhere Qualität – und somit ein geringeres Ausfallrisiko - aufweisen. So haben europäische High-Yield-Anleihen beispielsweise zu 70% ein BB-Rating – deutlich mehr als ihre US-Pendants – und bieten dennoch höhere Renditen, insbesondere bei Absicherung gegenüber dem US-Dollar.

Auswirkungen von Zöllen auf globale Investitionsströme

Angesichts der Verflechtung globaler Lieferketten haben Zölle weitreichende Konsequenzen. Besonders betroffen sind Länder, die stark vom US-Markt abhängig sind – sei es aufgrund ihrer Exportstruktur, ihrer Sensibilität gegenüber Finanzmärkten oder ihrer Abhängigkeit vom Absatz. Diese Turbulenzen haben Investoren dazu veranlasst, defensivere Anlagen zu bevorzugen und ihre Portfolios stärker zu diversifizieren.

Im Fixed Income-Segment haben europäische Unternehmensanleihen von der gestiegenen Nachfrage US-amerikanischer Anleger profitiert, insbesondere bei auf US-Dollar lautenden Anleihen von Nicht-US-Unternehmen. Der Handel mit Cross-Currency-Spread-Differenzen stellte dabei eine wichtige Alphaquelle dar, und auch der Wechsel zwischen Anleihen innerhalb der Kapitalstruktur eines Emittenten erwies sich häufig als sehr lukrativ.

Einige Wechselbeziehungen zwischen den Anlageklassen haben in letzter Zeit für Überraschungen gesorgt, etwa das Ende der zuvor negativen Korrelation zwischen Aktien und Anleihen. Vor diesem Hintergrund führten die Veränderungen in den Handelsströmen kurzfristig zu erhöhter Volatilität, zugleich eröffnen sich daraus aber auch neue Chancen. Besonders interessant sind Unternehmen, die sich an den politischen Prioritäten ihres Landes ausrichten und von Trends wie Energiesicherheit, der Umgestaltung von Lieferketten und zunehmender digitaler Unabhängigkeit profitieren. Die Fähigkeit, sich flexibel anzupassen, bleibt entscheidend, um Unsicherheiten zu bewältigen und langfristige Renditen zu sichern.

---

*) Nachu Chockalingam, Head of London Credit bei Federated Hermes

Gastbeitrag: Globale Unternehmensanleihen 2026

Nachu Chockalingam