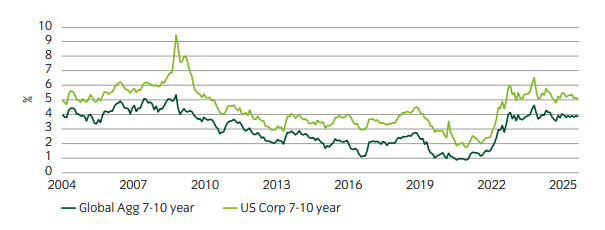

Die Renditen im mittleren Bereich der Zinsstrukturkurven haben sich, nach einem Inflationsschub nach der Pandemie, auf das Niveau vor der Finanzkrise normalisiert. Während sich die großen Zentralbanken im Prozess einer allmählichen antizyklischen Lockerung befinden, deuten die anhaltenden inflationären Kräfte, die durch die Deglobalisierung und expansive Fiskalprogramme gestützt werden, darauf hin, dass die Renditen in den kommenden Jahren in einem höheren Bereich bleiben dürften.

Eine neue Normalität für Intermediate-Anleiherenditen

Quelle: Insight und Bloomberg. Stand der Daten: 31. August 2025

Am langen Ende der Renditekurven haben die hohen Emissionen von Staatsanleihen die Renditen stark in die Höhe getrieben und damit in Märkten wie Großbritannien und Japan die Höchststände seit mehreren Jahrzehnten übertroffen. Während einige Regierungen ihre Emissionen jetzt zurückfahren, um die Märkte zu beruhigen, dürften die anhaltenden Sorgen über Haushaltsdefizite die langfristigen Renditen auf absehbare Zeit hoch halten. Dies ermöglicht es den Anlegern, langfristig hohe Erträge zu sichern, während steilere Renditekurven Chancen für Rolldown-Strategien bieten, die darauf abzielen, von der natürlichen Kurssteigerung von Anleihen zu profitieren, wenn sie ihre Laufzeiten verkürzen und sich auf der Renditekurve nach unten bewegen.

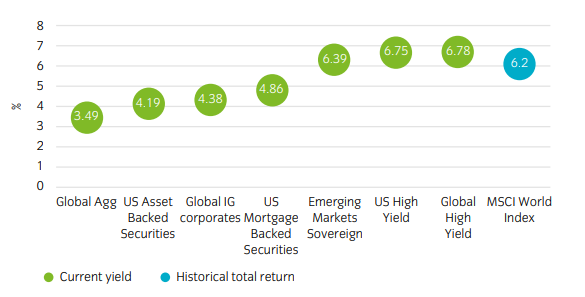

Langfristige Renditeziele können allein mit festverzinslichen Wertpapieren erreicht werden

Die Renditen in vielen Bereichen des Anleihenmarktes liegen inzwischen nahe oder sogar über den langfristigen Renditen des MSCI World Index. Dies bietet das Potenzial für aktienähnliche Renditen durch Instrumente, die vertragliche Erträge bieten und in der Vergangenheit eine geringere Volatilität aufweisen.

Ein uneingeschränktes Anleihenmandat ermöglicht es den Managern, dynamisch über das gesamte Spektrum der Vermögenswerte zu allokieren und dabei auf Bereiche abzuzielen, von denen sie glauben, dass sie zu einem bestimmten Zeitpunkt den größten Wert bieten. Alternativ können sich Anleger auf bestimmte Segmente konzentrieren, um das Aktienengagement zu ergänzen oder zu ersetzen, und so langfristige Erträge sichern, um mehr Sicherheit zu bieten, dass die Anlageziele erreicht werden.

Anleiherenditen sehen im Vergleich zu langfristigen Aktienrenditen jetzt attraktiv aus

Quelle: Insight und Bloomberg. Daten per 31. August 2025. MSCI World-Daten zwischen dem 31. Dezember 1999 und dem 31. August 2025.

Ertragsbasierte Renditen sind besser vorhersehbar

Die Volatilität an den Anleihenmärkten war in der Vergangenheit weitaus geringer als an den Aktienmärkten, ohne die großen Drawdowns, die die Aktienmärkte regelmäßig erleben. Dies liegt daran, dass die Renditen bei festverzinslichen Wertpapieren im Gegensatz zu den Aktienmärkten, an denen die Renditen vom Kapitalzuwachs abhängen, weitgehend durch Erträge erwirtschaftet werden.

Eine Ausnahme von dieser Regel war das Jahr 2022, als die Zentralbanken ihre Geldpolitik aggressiv strafften, um die Inflation nach der Pandemie unter Kontrolle zu bringen, was die Renditen in die Höhe trieb. Doch selbst im schlechtesten Umfeld für festverzinsliche Wertpapiere seit Jahrzehnten verzeichnete der durch US-Dollar abgesicherte Bloomberg Global Aggregate Index immer noch nur einen Drawdown, der etwa halb so hoch war wie der MSCI World Index.

Zeit für eine Allokation in festverzinsliche Anleihen

Aus unserer Sicht spricht das aktuelle Anlageumfeld stark für eine Erhöhung des Engagements in festverzinslichen Wertpapieren. Anleger haben die Möglichkeit, attraktive langfristige Ertragsströme zu sichern, ohne ein aktienähnliches Drawdown-Risiko einzugehen oder Liquidität zu opfern. Da die globalen Aktienmärkte zunehmend von einer Handvoll US-Mega-Caps dominiert werden, erscheinen die Diversifikationsvorteile von festverzinslichen Wertpapieren besonders überzeugend.

Eine Umschichtung in festverzinsliche Wertpapiere bietet einen Weg, um langfristige Ziele mit größerer Sicherheit zu erreichen. Der vertragliche Charakter der Anlageklasse bietet einen inhärenten Schutz vor Verlusten und hilft den Portfolios, Volatilitätsschüben in einer Zeit, in der die politische Unsicherheit extrem hoch bleibt, besser standzuhalten. Wir sehen im gesamten Anleihenspektrum Value-Bereiche, die Anleger zu nutzen versuchen können – ein Umfeld, das besonders attraktiv für Mandate ist, die flexibel genug sind, um die interessantesten globalen Chancen über die gesamte Palette festverzinslicher Anlagen hinweg zu finden.

Die Widerstandsfähigkeit der Unternehmensbilanzen und die steiler werdenden Renditekurven verstärken die Stärke der Anlageklasse in dieser Phase des Zyklus weiter. Höhere Renditen, solide Fundamentaldaten und Diversifikationsvorteile könnten festverzinsliche Wertpapiere im kommenden Jahr zum Eckpfeiler von Anlageportfolios machen.

---

*) Jill Hirzel, Senior Investment Specialist, Insight Investment

Gastbeitrag: Anleihen - das präzisere Instrument für die Erzielung einer ausgewogenen Performance

Jill Hirzel