Inflation, Zinswende, Energiepreise und Krieg – diese Themen dominierten das ablaufende Jahr. Welche Themen werden die Wertpapiermärkte im Börsenjahr 2023 beschäftigen? Die Frankfurter Asset Management Gesellschaft QC Partners hat jüngst ihre alljährlichen Thesen dazu präsentiert. Diese, so QC Partners, seien als Denkanstöße – nicht als offizielle Marktprognose – zu verstehen und wurden vom Asset Manager nach Eintrittswahrscheinlichkeiten sortiert.

Nachfolgend finden Sie in der Tabelle zunächst die jeweils fünf (un)mögliche Risiken und fünf Chancen in der Übersicht und darunter die Erläuterungen zu den einzelnen Punkten.

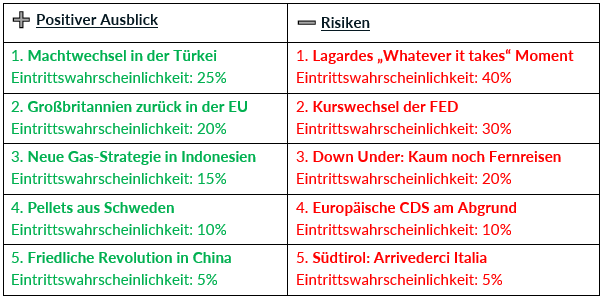

Positiver Ausblick – These Nr. 1: Machtwechsel in der Türkei

Sowohl bei der Präsidentschaftswahl als auch bei der Parlamentswahl erleiden Recep Tayip Erdoğan und seine AKP empfindliche Niederlagen. Der neue türkische Präsident heißt Ekren Imamoğlu. Im türkischen Parlament stellt seine CHP die Mehrheit. Die Politik in der Türkei ändert sich radikal. Die Türkei nähert sich der EU an. Die Handelsbeziehungen werden deutlich ausgeweitet. In einer ersten Reaktion steigt die türkische Lira um gut 20% auf einen Wechselkurs von 15 (aktuell 19).

Eintrittswahrscheinlichkeit: 25%

Positiver Ausblick – These Nr. 2: Labour bringt Großbritannien zurück in die EU

Der neue britische Premierminister Rishi Sunak führt das Land mit eiserner Haushaltsdisziplin. Als mitten in einer tiefen Rezession weitere Sozialleistungen gestrichen werden sollen, geht die Bevölkerung auf die Straße. Sunak will sich dem Votum der Bürgerinnen und Bürger stellen und macht mit seinem Rücktritt den Weg für Neuwahlen frei. Diese gewinnt die Labour-Opposition mit 67% der Stimmen. Labour macht das Unvorstellbare und stellt für Großbritannien einen (Wieder)Aufnahmeantrag in die EU. Pfund und FTSE 100 steigen in einer ersten Reaktion simultan um 20%.

Eintrittswahrscheinlichkeit: 20%

Positiver Ausblick – These Nr. 3: Neue Gas-Strategie in Indonesien

Indonesien, bisher einer der zehn größten Exporteure von Flüssiggas, ändert seine Strategie. Statt das Flüssiggas weiterhin zu exportieren, werden insbesondere energieintensive europäische Firmen mit besonders niedrigen Gaspreisen nach Indonesien gelockt. Vorprodukte, die bisher aus anderen asiatischen Ländern bezogen wurden, sollen über neue Tochtergesellschaften nun direkt in Indonesien produziert werden. Damit möchte Indonesien vom aktuellen Platz 16 in die Top 10 der größten Volkswirtschaften aufsteigen. Die indonesische Wirtschaft wächst 2023 um 7,5%, für 2024 werden 10% erwartet. Der Jakarta Composite Index steigt bis zum Jahresende um 50%.

Eintrittswahrscheinlichkeit: 15%

Positiver Ausblick – These Nr. 4: Pellets aus Schweden

Derzeit befinden sich rund 20% der schwedischen Wälder in Staatsbesitz. Mit großen Investitionen in eine neu gegründete AG nutzt Schweden diese Flächen zur Herstellung und dem anschließenden Export von Pellets. Damit will Schweden der größte Holz-Exporteur weltweit werden. Ein Minderheitsanteil der Aktien bleibt in Staatsbesitz, der überwiegende Teil wird über den größten IPO der schwedischen Geschichte an die Börse gebracht. Das Unternehmen wird zum größten Mitglied des Leitindex OMX und löst in Schweden einen wahren Börsenboom aus. Der OMX steigt um 30% und übertrifft damit sein bisheriges Hoch aus dem Januar 2022.

Eintrittswahrscheinlichkeit: 10%

Positiver Ausblick – These Nr. 5: Friedliche Revolution in China

Die Zero-Covid-Strategie stößt in der Bevölkerung auf immer weniger Akzeptanz. Die chinesische Bevölkerung fürchtet einen massiven Wohlstandsverlust. Es beginnt mit kleinen Kundgebungen, die sich bald auf Massendemonstrationen mit mehreren Millionen Teilnehmern ausweiten. Das Land ist über Monate gelähmt. Schließlich tritt Xi Jinping zurück und macht den Weg für faire Wahlen frei. Ausländische Investoren und Firmen strömen in das Reich der Mitte. Es kommt zu einem Wirtschaftsboom. Die zuvor so gebeutelten Aktienindizes verdoppeln sich innerhalb von nur drei Monaten.

Eintrittswahrscheinlichkeit: 5%

Risiko Nr. 1: Lagardes „Whatever it takes“ Moment

Eine unterdurchschnittliche wirtschaftliche Entwicklung vieler Staaten der Eurozone führt zu einem schwachen Euro, steigenden Staatsanleihen-Spreads und erneuten Spekulationen über die Zukunftsfähigkeit der Währungsunion. Die EZB unter Führung von Christine Lagarde reagiert schnell und entschlossen. Das Transmission Protection Instrument wird aktiviert. Die EZB definiert öffentlich, welche maximalen Zinssätze sie in welchem Land für jede Laufzeit akzeptiert. So werden die 5-Jahres Obergrenzen für Deutschland bei 2,50%, für Frankreich bei 3,00% und für Italien bei 5,00% festgelegt. Die Kaufbereitschaft der EZB wird nur an einem einzigen Handelstag getestet. Dann akzeptiert der Markt die Zinsgrenzen.

Eintrittswahrscheinlichkeit: 40%

Risiko Nr. 2: Kurswechsel der FED

Die FED ändert ihren Kurs. Um die US-Zinsstrukturkurve nicht noch inverser werden zu lassen, beendet die FED ihre Zinserhöhungen. Stattdessen beginnt die FED mit dem aktiven Verkauf langlaufender Staats- und Hypothekenanleihen. Damit soll dem Markt im Rahmen der Inflationsbekämpfung Liquidität entzogen werden. Da die FED beim Verkauf der Anleihen Verluste realisiert, veräußert sie gleichzeitig einen Teil ihrer Goldreserven. Damit sollen nicht nur die Verluste kompensiert, sondern auch die Liquidität zusätzlich eingeschränkt werden.

Eintrittswahrscheinlichkeit: 30%

Risiko Nr. 3: Kaum noch Fernreisen nach Down Under

Die hohen Energiepreise drücken auf die Reiselust bei Fernreisen. In Australien halbiert sich die Zahl der ankommenden Gäste. Damit sinkt der Tourismus-Anteil am BIP von 10% auf 5%. Australien rutscht in eine Rezession, Hotels und Restaurants müssen schließen, die Arbeitslosenquote steigt deutlich an. Der Börsenindex S&P ASX 200 fällt um 35% auf 4.500 Punkte und erreicht damit beinahe sein Covid-Tief aus dem Jahr 2020.

Eintrittswahrscheinlichkeit: 20%

Risiko Nr. 4: Europäische CDS und Hedge Funds am Abgrund

Die wirtschaftliche Situation in Europa verschlechtert sich im 1. Quartal deutlich. Die Wirtschaft schrumpft, Kreditausfälle nehmen deutlich zu. Als die CDS-Prämien des ITRAXX Crossover Index von aktuell knapp 500 Basispunkten auf 1.000 Basispunkte ansteigen und damit das Covid-Hoch um 300 Basispunkte übertreffen, beginnen US-Hedge Funds in großem Stil auf eine Einengung zu wetten. Doch sie sind zu früh. Spekulationen über mögliche Kreditausfälle treiben die CDS-Prämien auf 2.000 Basispunkte. Die notwendigen Margin-Zahlungen bringen die Hedge Funds in Liquiditätsnot. Um einen Kollaps des Finanzsystems zu verhindern, bietet die FED an, Anleihen und CDS-Positionen der Hedge Funds im Paket zu übernehmen. Die FED wird damit auf einen Schlag zum größten Kreditversicherer der Welt und macht den attraktivsten Deal in ihrer Historie.

Eintrittswahrscheinlichkeit: 10%

Risiko Nr. 5: Südtirol: Arrivederci Italia

Je kritischer sich die neue italienische Regierung gegenüber der EU verhält, desto größer wird der Unmut in Südtirol. Schließlich kommt es ausgerechnet in der italienischen Region mit dem höchsten BIP pro Kopf zum Unabhängigkeitsvotum. 75% der Wählerinnen und Wähler stimmen für die Autonomie. Eine sofortige Aufnahme Südtirols in die EU scheitert am Veto Italiens. Südtirol führt mit Alpe eine eigene Währung ein, koppelt diese jedoch an den Euro. Südtirols Wirtschaft floriert, auch dank niedriger Steuern. Dagegen rutscht das verbliebene Italien in eine tiefe Rezession und muss trotz der Krise die Steuern erhöhen, um wegfallende Einnahmen zu kompensieren.

Eintrittswahrscheinlichkeit: 5%

QC Partners legt 10 Thesen für das Börsenjahr 2023 vor