Nur für professionelle Anleger. Alle Investitionen sind mit Risiken verbunden, einschließlich des möglichen Kapitalverlustes.

China profitiert von den Konjunkturmaßnahmen anderer Länder

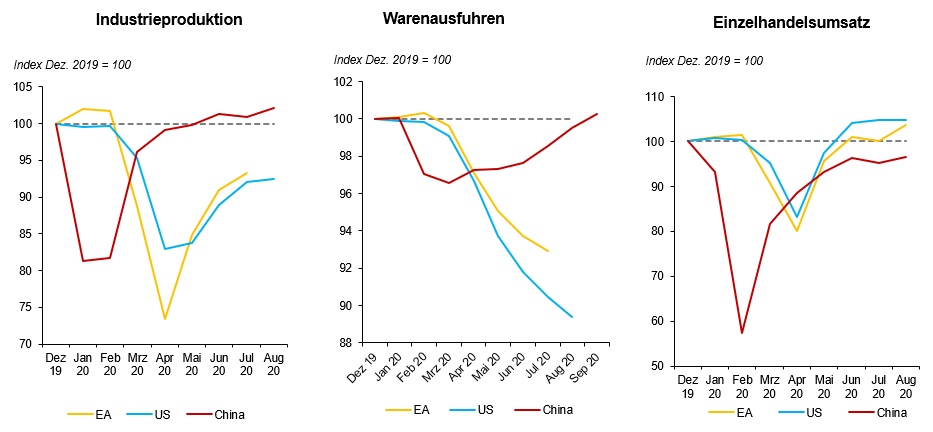

Chinas Wirtschaftsdaten haben seit Mai meist positiv überrascht. Die Entwicklung der chinesischen Wirtschaft ist ein wesentlicher Grund für die jüngsten Anhebungen der Wirtschaftsprognosen für die Industrienationen und die Welt insgesamt. Chinas wirtschaftlicher Aufschwung hat im Vergleich zu anderen Industrieländern eine deutlich andere Form angenommen. Die Entwicklung der Industrieproduktion und der Exportwirtschaft in China ähnelt einer „Quadratwurzel“- bzw. „Swoosh“-Form und hat das Wachstum in den USA und in der Eurozone bei weitem übertroffen. Andererseits bleibt die chinesische Konsumnachfrage – gemessen an den Einzelhandelsumsätzen – stark hinter den V-förmigen Erholungstrends in den USA und der Eurozone zurück (sh. Abbildung 1).

Abb. 1: Chinas Industrieproduktion, Warenexporte fast auf Vorkrisenniveau; Einzelhandelsumsätze schwach

Quelle: PGIM Fixed Income und Haver Analytics, Stand: August 2020

Die Situation widerspricht auch allgemeinen Annahmen über das Land. Was ist mit der Angst vor Protektionismus, der Einführung von Zöllen und Technologiebeschränkungen und der Neuausrichtung des chinesischen Wachstumsmodells auf den Konsum?

Entgegen der landläufigen Meinung

Chinas Exportstärke spiegelt den Überfluss an Konjunkturmaßnahmen anderer Industrienationen wieder. Außerhalb Chinas liegt der Schwerpunkt der Konjunkturpolitik derzeit auf der Einkommensunterstützung durch großzügige Transferleistungen. Dies stützt die Nachfrage, während die Produktion über weite Teile des Jahres eingeschränkt blieb. Chinas Priorisierung der Produktion hat es dem Land ermöglicht, die erhöhte Nachfrage zu befriedigen, und die Warenexporte konnten sich infolgedessen auf das Niveau von 2019 erholen.

Die externe Nachfrage aus anderen Industrienationen hat es China gestattet, seine eigenen geldpolitischen Maßnahmen zu begrenzen. Tatsächlich weisen das Geldmengenwachstum, die Zentralbankbilanz und die steigenden Zinsen bereits auf eine beginnende Straffung der Geldpolitik hin. Hinzu kommt, dass das chinesische Haushaltsdefizit zwar sehr groß ist, sich aber seit 2019 nicht wesentlich ausgeweitet hat, was eine wirksame Einkommensunterstützung für die Verbraucher verhindert. Da der Einkommensschock für ärmere Haushalte nicht durch Transferleistungen ausgeglichen wurde, erholt sich der Konsum nur langsam.

Das soll aber nicht heißen, dass China völlig auf Konjunkturmaßnahmen verzichtet hat. Tatsächlich hat das Land entgegen offiziellen Verlautbarungen traditionelle investitionsgetriebene Konjunkturmaßnahmen ergriffen. Auch hier weicht die chinesische Politik von dem in anderen Ländern verfolgten Ansatz ab, da die öffentlichen Investitionen (vor allem in den Bereichen Infrastruktur und Immobilien) eine V-förmige Erholung erfahren haben, während die Investitionen des Privatsektors stärker zurückgegangen sind, als dies in der übrigen Welt der Fall war.

Offene Fragen

Obwohl der wirtschaftliche Aufschwung in China beeindruckend ist, ist er heterogen verlaufen und nach der aktuellen Datenlage vermutlich nicht nachhaltig. Erstens hat der wirtschaftliche Aufschwung überwunden geglaubte Muster wieder aufleben lassen, wie zum Beispiel steigende Außenhandelsüberschüsse und steigende inländische Verschuldung. Zweitens bestehen konkrete Deflationsrisiken und die Zahlungsbilanz zeigt einige besorgniserregende Entwicklungen.

Im Inland verdeutlicht der Investitionsschub einmal mehr die Gefahr von Überkapazitäten und erneuten Immobilienblasen. Außerdem hat das Investitionswachstum auch das Schuldenwachstum wieder angefacht, was die Weichen für eine Gesamtverschuldung des Landes von über 300% BIP gestellt und die Hoffnungen auf einen Schuldenabbau zunichte gemacht hat. Aufgrund der vergleichsweise restriktiven Geldpolitik profitiert auch das Schattenbankensystem von der Investitionswelle. Banken sehen sich zunehmend gezwungen, unrentable, quasi fiskalische Aufgaben zu übernehmen, die eigentlich Sache des Staats wären. Infolgedessen ist ein Großteil der in den letzten acht Jahren gemachten Fortschritte bei der wirtschaftlichen Neuausrichtung und beim De-Risking/De-Leveraging wieder verloren gegangen.

Die Kombination aus restriktiver Geldpolitik, investitionsgetriebenem Wachstum und der Abhängigkeit von der Auslandsnachfrage führt zu Disinflations-, wenn nicht sogar Deflationsdruck. Die niedrige Inflation hat sich als zusätzliche Bedrohung für das Erreichen eines hohen nominalen Wirtschaftswachstums erwiesen, das bislang ein Schlüsselfaktor für die Tragfähigkeit der chinesischen Schulden war.

Zudem droht die Entwicklung der letzten Monate eine neue Eskalation im Handelskonflikt auszulösen. Der Anstieg des chinesischen Handelsüberschusses könnte gerade im Vorfeld der US-Wahlen politischen Zündstoff bieten. Darüber hinaus hat Chinas Handelsbilanzüberschuss gegenüber dem Euroraum sogar das Niveau von Ende 2019 überschritten, was angesichts der Exportabhängigkeit Europas ebenfalls zu einer Gegenreaktion führen könnte.

Schließlich sind die vorstehend genannten Risiken wohl auch chinesischen Investoren nicht entgangen, da die Zahlungsbilanz im 2. und 3. Quartal Kapitalabflüsse in Höhe von etwa 275 Mrd. US-Dollar verzeichnete. Die Abflüsse sind besonders überraschend, wenn man die hohen Zuflüsse aufgrund des steigenden Leistungsbilanzüberschusses und die zunehmende Zahl chinesischer Anleihen bedenkt, die in internationale Indizes aufgenommen werden. Die zugrundeliegende Natur dieser Abflüsse ist im Moment jedoch schwer zu erkennen. Dies ist ein Thema, das Investoren aufmerksam verfolgen sollten.

Getrübte Aussichten

Vor diesem Hintergrund können einige vorläufige Schlussfolgerungen gezogen werden:

•Die zweite Amtszeit von Präsident Xi ist bislang nicht glücklich verlaufen. Seine volkswirtschaftlichen Initiativen – Kapazitätskürzungen, Schuldenabbau, eine Neuausrichtung zum Konsum, hohe Einkommenszuwächse für die Armen und technologische Modernisierung (China 2025) – sind ins Stocken geraten. Darüber hinaus wird selbst bei einem erwarteten positiven Wachstum von etwa 2,5% im Jahr 2020 das Wachstumsziel von 6,5% gemäß dem Fünfjahresplan 2016-2020 nicht erreicht werden – ein Novum in der Post-Reform-Periode der letzten 30 Jahre. Da die Vorstellung eines neuen Fünfjahresplans bevorsteht, bleibt abzuwarten, ob es Anpassungen bei der Konjunkturpolitik geben wird und ob Präsident Xi in Bezug auf eine dritte Amtszeit mit zunehmendem politischen Gegenwind rechnen muss.

•Unabhängig vom Ausgang der US-Wahlen besteht das Risiko einer Ausweitung des globalen Protektionismus. Auch aufgrund der zunehmend aggressiven Außenpolitik Chinas haben eine Reihe anderer Länder bereits Maßnahmen ergriffen, zum Beispiel die Einschränkung chinesischer 5G-Technologie in Europäischen Ländern. Eine Rückkehr zu großen Handelsüberschüssen würde die handelspolitischen Spannungen wahrscheinlich noch verstärken.

•Wir erwarten, dass China erhebliche Maßnahmen zur Unterstützung der Konjunktur ergreifen wird. Angesichts der Deflationsrisiken und der hohen Gesamtverschuldung wird dies höchstwahrscheinlich eine geldpolitische Lockerung beinhalten, einschließlich Zinssenkungen. In diesem Zusammenhang ist es entscheidend, die Kapitalflüsse zu überwachen, da sich die chinesischen Sparer dazu entscheiden könnten, ihr Geld lieber im Ausland anzulegen, was den Wechselkurs belasten würde.

•2021 wird das Wachstum aufgrund statistischer Basiseffekte optisch höher aussehen. Selbst bei einem relativ moderaten sequentiellen Wachstum im nächsten Jahr führt dieser Übertragungseffekt dazu, dass unsere Wachstumsprognose für 2021 bei 9% liegt. Investoren sind daher gut beraten, wenn sie angesichts der Unsicherheiten im Zusammenhang mit der bisherigen Wirtschaftserholung in China über die Gesamtwachstumszahlen hinausblicken.

Dieses Material stellt die Ansichten des Verfassers zum 1. Oktober 2020 dar und wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Datenquelle(n) (soweit nicht anders angegeben): PGIM Fixed Income.

---

*) Dr. Gerwin Bell ist Principal und Lead Economist für Asien im Global Macroeconomic Research Team von PGIM Fixed Income. Dr. Bell wechselte 2012 vom Internationalen Währungsfonds (IWF) zu PGIM Fixed Income. Als Mission Chief des IWF für Europa war Dr. Bell für eine Reihe von Industrienationen und Schwellenländern verantwortlich und verhandelte in dieser Eigenschaft zahlreiche Kreditprogramme für den IWF. Davor war er maßgeblich an der Gestaltung der IWF-Politik zur Umschuldung des öffentlichen und privaten Sektors beteiligt und überwachte die Bemühungen zur Nationenbildung auf dem Balkan. Vor seiner Zeit beim IWF lehrte Dr. Bell an Universitäten in Deutschland und den USA. Dr. Bell hat zahlreiche Länderpublikationen und wirtschaftspolitische Arbeiten für den IWF verfasst und eine Reihe wissenschaftlicher Arbeiten in anerkannten Fachzeitschriften veröffentlicht. Er hat einen Master in Economics an der Universität Trier und der Yale University erworben und promovierte in Wirtschaftswissenschaften an der Universität Trier.

PGIM Fixed Income ist ein globaler Assetmanager, der aktive Investmentlösungen für alle Anleihemärkte bietet. Das Unternehmen verfügt über Geschäftsstellen in Newark (New Jersey), London, Amsterdam, Tokio und Singapur und verwaltet mehr als 920 Mrd. US-Dollar. Weitere Informationen finden Sie unter den IPE Referenzen und auf www.pgimfixedincome.com (Stand: 30.06.2020).

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Im Vereinigten Königreich und in verschiedenen anderen Staaten innerhalb des Europäischen Wirtschaftsraums (EWR) werden Informationen von PGIM Limited bereitgestellt (Geschäftssitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority) zugelassen und wird von dieser reguliert (Firmen-Referenznummer 193418). PGIM Limited verfügt in verschiedenen Jurisdiktionen des EWR über Passporting-Rechte. Diese Informationen werden Personen bereitgestellt, die professionelle Kunden im Sinne der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum September 2020 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten.

2020-6973

Position: Ein visueller Überblick über Chinas starke, aber noch nicht vollständige Erholung nach dem großen Lockdown

Gerwin Bell, PhD