Die bislang wohl schwerwiegendste staatliche Maßnahme war die abrupte Untersagung des 37 Mrd. US-Dollar schweren Börsengangs von Ant Financial im vergangenen Jahr.¹ Der Börsenaspirant, an dem Alibaba ein Drittel der Anteile hält, ist mit mehr als 770 Millionen Nutzern, von denen die meisten den Zahlungsdienst Alipay verwenden, die weltweit größte Fintech- und Zahlungsplattform. Kurz nach der Aussetzung des Börsengangs kündigte Chinas Marktaufsichtsbehörde SAMR neue aufsichtsrechtliche Richtlinien an, mit denen die Expansion der dominanten „Plattformunternehmen“ des Landes aufgrund ihres wettbewerbswidrigen und monopolistischen Verhaltens eingedämmt werden soll.

Das BAT-Triumvirat

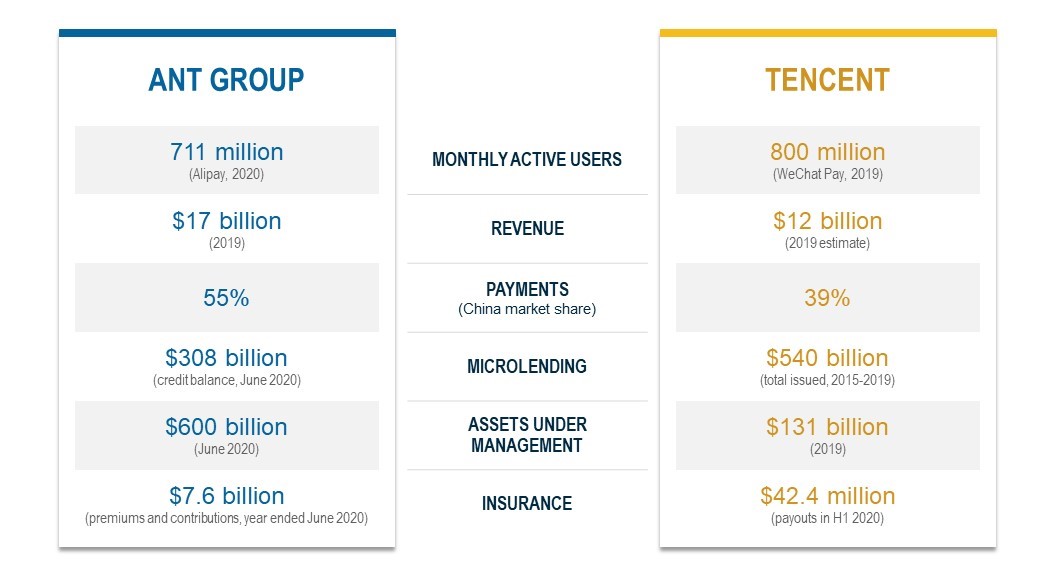

Chinas BAT-Unternehmen – Baidu, Alibaba und Tencent – dominieren weite Teile der wichtigsten Technologie- und Finanzsektoren des Landes: auf sie entfielen im Jahr 2019 schätzungsweise 70% der Werbeeinnahmen Chinas und etwa die Hälfte der Risikokapitalinvestitionen des Landes. Darüber hinaus kontrolliert das Duopol aus Alibabas Alipay und Tencents WeChat Pay 90% des Marktes für mobile Zahlungen (sh. Abb. 1), während der Geldmarktfonds Yu'e Bao von Ant Financial mit einem Volumen von 250 Mrd. US-Dollar zeitweise der größte Geldmarktfonds der Welt war.

Abb. 1: Das Zahlungs-Duopol von Ant Group und Tencent

Quelle: TechCrunch, Unternehmens-Quartalsberichte und PGIM Fixed Income, April 2021

Die firmeneigenen Zahlungssysteme sind ein kritisches Element ihrer Dominanz, da sie Partner oft in ein exklusives Ökosystem einbinden und Konkurrenten ausschließen. Das harte Vorgehen der chinesischen Regierung gegen Peer-to-Peer-Kredite hat bereits in der Vergangenheit gezeigt, dass sie die Fähigkeit solcher Plattformen zur Umgehung traditioneller Finanzinstitute und zur direkten Ansprache von Verbrauchern mit Unbehagen sieht. Die integrierte und allgegenwärtige Natur der beiden großen Mikrokredit-Plattformen von Ant Financial – Jiebei (chinesisch für „einfach Geld leihen“) und Huabei („einfach Geld ausgeben“) – hat die Besorgnis erregt, dass sie den kreditgetriebenen Konsum anheizt, mit negativen gesellschaftlichen Folgen.

„Zügellose Expansion des Kapitals“

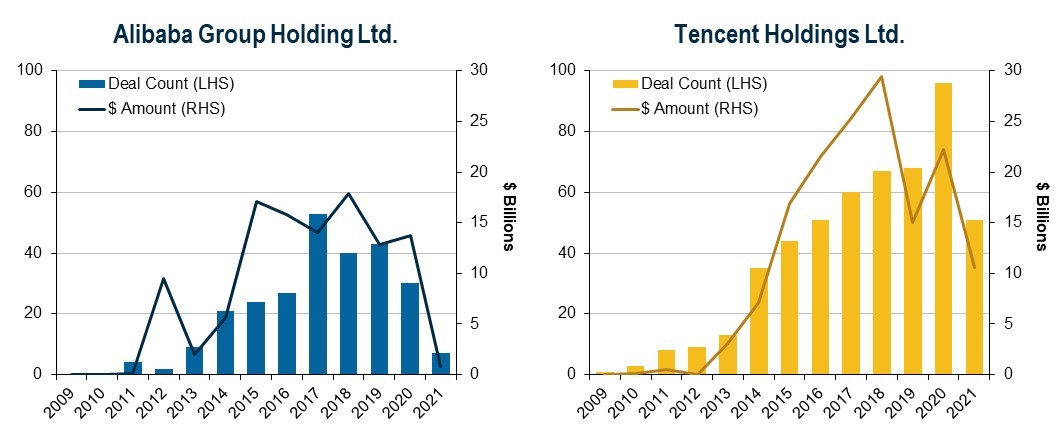

Die Bedeutung des akkumulierten Kapitals der Plattformunternehmen zeigt sich auch in deren unersättlichen Akquisitionsverhalten. Tencent hat seit 2009 insgesamt 152 Milliarden US-Dollar für Akquisitionen ausgegeben, der Konkurrent Alibaba 110 Mrd. US-Dollar (sh. Abb. 2). Die Ausgaben beider Konzerne machten in diesem Zeitraum insgesamt mehr als 10% des Fusions- und Übernahmevolumens im globalen Technologiesektor aus.²

Abb. 2: Das Deal-Volumen von Alibaba und Tencent

Quelle: Bloomberg, April 2021

Als Ziel des Vorgehens der chinesischen Regierung wird die „Eindämmung der zügellosen Expansion des Kapitals“ genannt, und wir glauben, dass der Verdrängungseffekt dieser allumfassenden und exklusiven Ökosysteme eine der Hauptsorgen der Regierung ist.

So bedienen sich die Plattformen zum Beispiel wettbewerbswidriger Exklusivitätsvereinbarungen, die Einzelhändler daran hindern, auf konkurrierenden Plattformen zu verkaufen, und wenn Einzelhändler auch andere Plattformen nutzen, werden ihre Angebote abgestuft. Angesichts des Mangels an alternativen Kanälen können die Plattformen Händler zwingen, sehr nachteilige Bedingungen zu akzeptieren. Nach dem beispielsweise die Galanz Group, der weltgrößte Hersteller von Mikrowellengeräten, seine Angebote auch auf einer konkurrierenden Webseite zu vermarkten begann, soll Alibaba durch eine nachteilige Behandlung der Angebote des Herstellers für einen starken Umsatzrückgang gesorgt haben. Die Aufsichtsbehörden, die das Machtungleichgewicht zwischen mittleren und kleinen Unternehmen und den marktbeherrschenden Plattformen überwachen, könnten letztere dazu drängen, die Kosten für den Wechsel zu einem anderen Anbieter zu senken oder zu beseitigen.

Das Ende der uneingeschränkten Expansion

Im März 2021 verhängte die Marktaufsichtsbehörde SAMR Geldstrafen gegen 12 Technologieunternehmen wegen insgesamt 10 Transaktionen, die nach Angaben der Behörde rechtswidriges monopolistisches Verhalten darstellten. Zu den bestraften Unternehmen gehörten unter anderem Baidu Inc, Tencent Holdings, Didi Chuxing, SoftBank und eine von ByteDance unterstützte Firma. Die Unternehmen wurden jeweils zur Zahlung von 500.000 RMB – umgerechnet etwa 77.000 US-Dollar – verurteilt. Während diese Geldstrafe eher symbolischen Charakter hatte, wurde von staatlicher Seite außerdem angekündigt, dass es Überlegungen gibt, Technologieunternehmen dazu zu zwingen, ihre proprietären Kundendaten in ein separates Joint Venture mit Staatsbeteiligung auszugliedern. Trotz der erheblichen Auswirkungen der Restrukturierung auf die Betriebs- und Wachstumsmodelle der Plattformen entsprechen die Kreditspreads der Unternehmen mit ausstehenden Hartwährungsanleihen den Tiefstständen vor der Pandemie.³

Das jüngste wettbewerbsrechtliche Ermittlungsverfahren gegen Alibaba führte zu einer Geldstrafe von 2,75 Mrd. US-Dollar, was etwa 4% des Umsatzes von Alibaba im Jahr 2019 entspricht. Nach chinesischem Recht ist eine Strafe von bis zu 10% vorgesehen. Die Aktien von Alibaba legten im Anschluss an die Bekanntgabe dieser Geldstrafe zu, während die Kreditspreads des Unternehmens ihr relativ enges Niveau beibehielten.

Mit Blick auf die Zukunft glauben wir, dass die chinesische Regierung als einschneidendste Maßnahme eine Zerschlagung der Konglomerate in Erwägung ziehen könnte, obwohl die Wahrscheinlichkeit eines solchen Schritts angesichts der gewaltigen Beschäftigtenzahlen dieser Unternehmen gering ist. Wir halten es für wahrscheinlicher, dass Geldstrafen und andere Strafmaßnahmen eingesetzt werden, um das Wachstum der Konzerne zu bremsen. Kapitalbeschaffungs- und M&A-Aktivitäten können ebenfalls eingehender Prüfung und Regulierung unterworfen werden. Tatsächlich wurde Ant Financial Mitte April aufgefordert, eine Finanzholding zu gründen und Eigenkapitalquoten einzuhalten, die denen eines traditionellen Finanzinstituts ähneln.

Da die Tage der ungezügelten Expansion der Vergangenheit angehören, gehen wir davon aus, dass die Plattformen bei der Erweiterung ihrer Ökosysteme in Zukunft vor zusätzlichen und höheren Hürden stehen werden. Die chinesischen Aufsichtsbehörden prüfen derzeit, ob eine geplante 6-Milliarden-Dollar-Fusion zwischen drei Live-Stream-Gaming-Firmen unter dem Dach von Tencent gegen das Kartellgesetz des Landes verstößt. Dies wäre das erste Mal, dass dieses Gesetz auf den Internet-Sektor des Landes angewendet wird. Das neu entstehende Unternehmen hätte einen Marktanteil von etwa 80%, und Tencent würde eine Beteiligung von 67,5% halten.

Alibaba soll seinerseits zufolge gezwungen werden, seine Medien-Beteiligungen zu verkaufen, darunter die South China Morning Post, Hongkongs wichtigste englischsprachige Nachrichtenpublikation. Alibaba besitzt außerdem große Beteiligungen an einflussreichen Medien wie Weibo, einem Twitter-ähnlichen Dienst, und Youku, einem der größten Video-Streaming-Dienste des Landes, die ebenfalls ins Visier der Regulierungsbehörden geraten könnten.

Fundamental- und Schlagzeilenrisiken

Aktuell sehen wir keine signifikante Gefahr für die Kreditprofile der Plattformunternehmen. Tencents liquide Mittel und kurzfristige Anlagen deckten zum Ende des Geschäftsjahres 2020 insgesamt 87% seiner Gesamtverschuldung ab, während Alibaba angab, dass die liquiden Mittel und kurzfristigen Anlagen der Firma fast viermal so hoch waren wie seine Gesamtverschuldung.

Durch die verstärkte Einmischung der chinesischen Regierung in das Geschäft der Plattformunternehmen hat jedoch das Schlagzeilenrisiko erheblich zugenommen. Die relativ engen Kreditspreads decken dieses Risiko aus unserer Sicht nicht völlig ab. Wir evaluieren unsere Untergewichtung dieser Unternehmen daher nicht nur im Hinblick auf die Kreditfundamentaldaten der Plattformen, sondern auch mit Blick auf Aspekte wie wettbewerbswidrige Praktiken und Kapitalakkumulation, die China dazu veranlassen könnten, in Zukunft noch weitere Maßnahmen zur Bändigung seiner Tech-Titanen zu ergreifen.

¹ Ant Financial wurde im Rahmen des Börsengangs mit einer Marktkapitalisierung von mehr als 300 Mrd. US-Dollar bewertet.

² M&A-Daten laut Bloomberg.

³ Von den 12 bestraften Unternehmen haben nur Baidu, Alibaba, Tencent und Softbank ausstehende Hartwährungsanleihen. Das Gesamtvolumen beläuft sich auf etwas mehr als 88 Mrd. US-Dollar.

Dieses Material stellt die Ansichten des Verfassers mit Stand zum 15. April 2021 dar und wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Quelle(n) der Daten April 2021 (soweit nicht anders angegeben): PGIM Fixed Income.

---

*) Yanru Chen ist Vice President und Kreditanalystin des Emerging Markets Corporate Bond Research Teams von PGIM Fixed Income und arbeitet in unserem Büro in Singapur. Der Schwerpunkt ihrer Tätigkeit sind asiatische Unternehmensanleihen. Sie begann ihre Karriere als Anleihenanalystin in der Credit Research-Abteilung von JPMorgan. Bevor sie 2013 zu PGIM kam, war Frau Chen als Structured Finance Credit Valuation Specialist bei Deutsche Bank Singapore tätig. Zuvor arbeitete Frau Chen als Portfolio Management Analystin bei der Portfolio Management Group der Credit Suisse New York, wo sie für das Engagement der Bank in hochverzinslichen und notleidenden Krediten zuständig war. Sie erwarb einen Bachelor-Abschluss in Political Science und einen Bachelor-Abschluss in Business Administration an der University of Michigan in Ann Arbor.

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Die Registrierung als eingetragener Anlageberater setzt keine bestimmte Befähigung oder Ausbildung voraus. Im Vereinigten Königreich werden Informationen von PGIM Limited bereitgestellt, mit eingetragenem Firmensitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority - FCA) zugelassen und wird von dieser reguliert (FRN 193418). Im Europäischen Wirtschaftsraum („EWR“) werden die Informationen von PGIM Netherlands B.V. bereitgestellt; dieses Unternehmen ist von der niederländischen Finanzmarktaufsicht (Autoriteit Financiële Markten, „AFM“) in den Niederlanden zugelassen und ist auf der Grundlage eines europäischen Passes tätig. In bestimmten EWR-Ländern werden Informationen von PGIM Limited, soweit die zulässig ist, unter Berufung auf Bestimmungen, Ausnahmen oder Lizenzen präsentiert, die PGIM Limited im Rahmen von vorübergehenden Zulässigkeitsregelungen nach dem Austritt des Vereinigten Königreichs aus der Europäischen Union zur Verfügung stehen. Diese Materialien werden von PGIM Limited und/oder PGIM Netherlands B.V. an Personen ausgegeben, die professionelle Kunden im Sinne der Regeln der FCA sind und/oder an Personen, die professionelle Kunden im Sinne der jeweiligen lokalen Gesetzgebung zur Umsetzung der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum April 2021 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten. 2021-3726